![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

Прогноз цены акций Ренессанс: что ждать от бумаг в ближайший год? Пробуем найти ответы

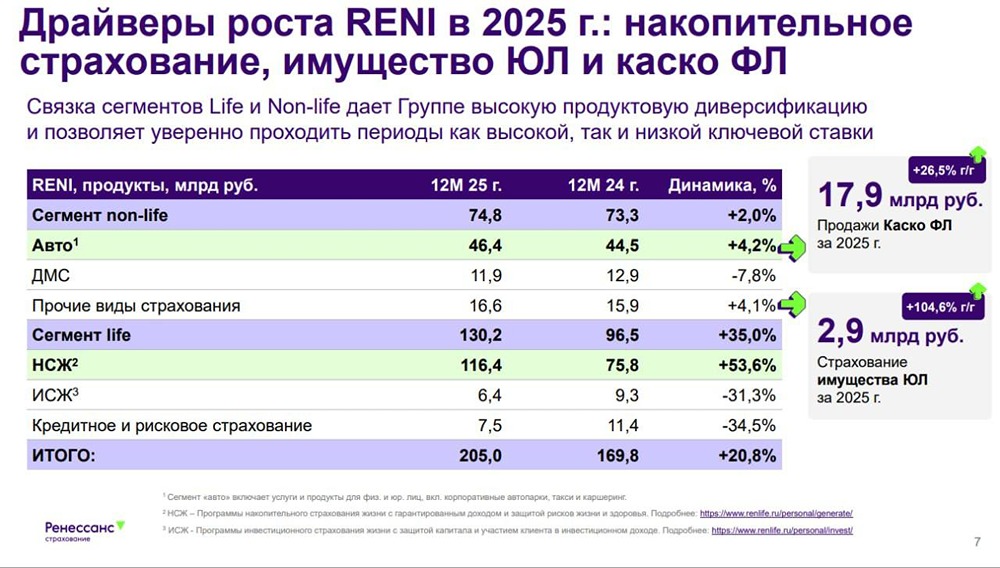

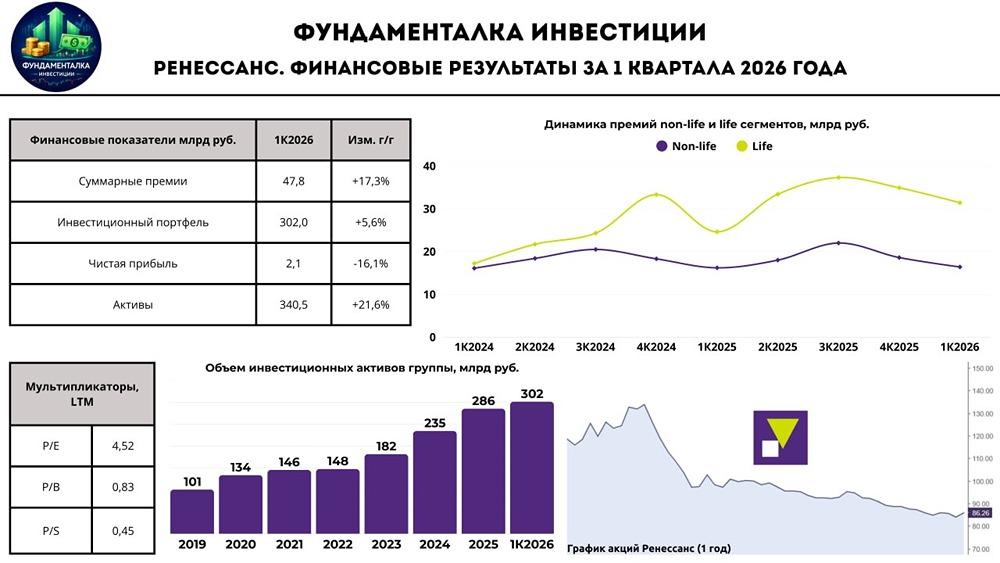

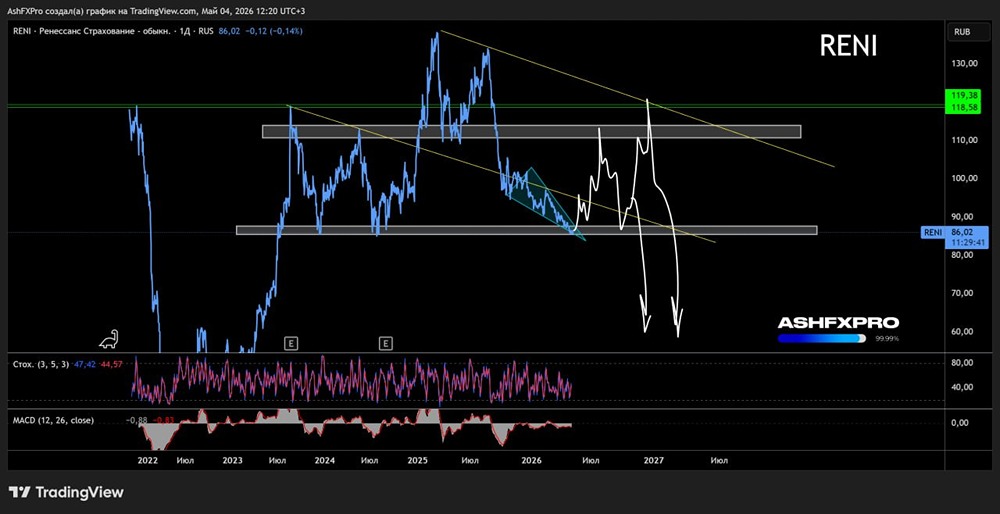

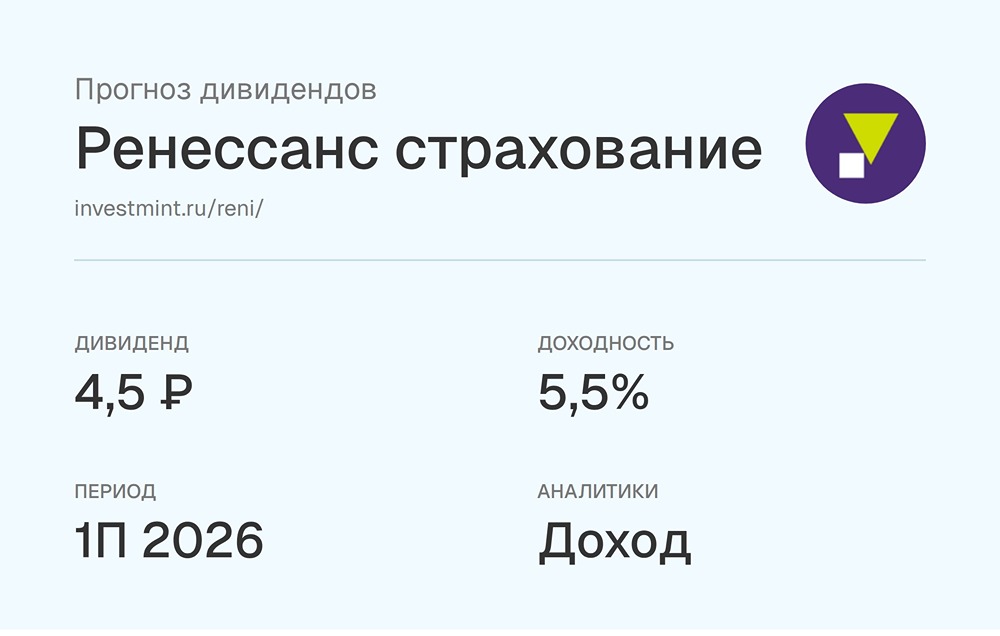

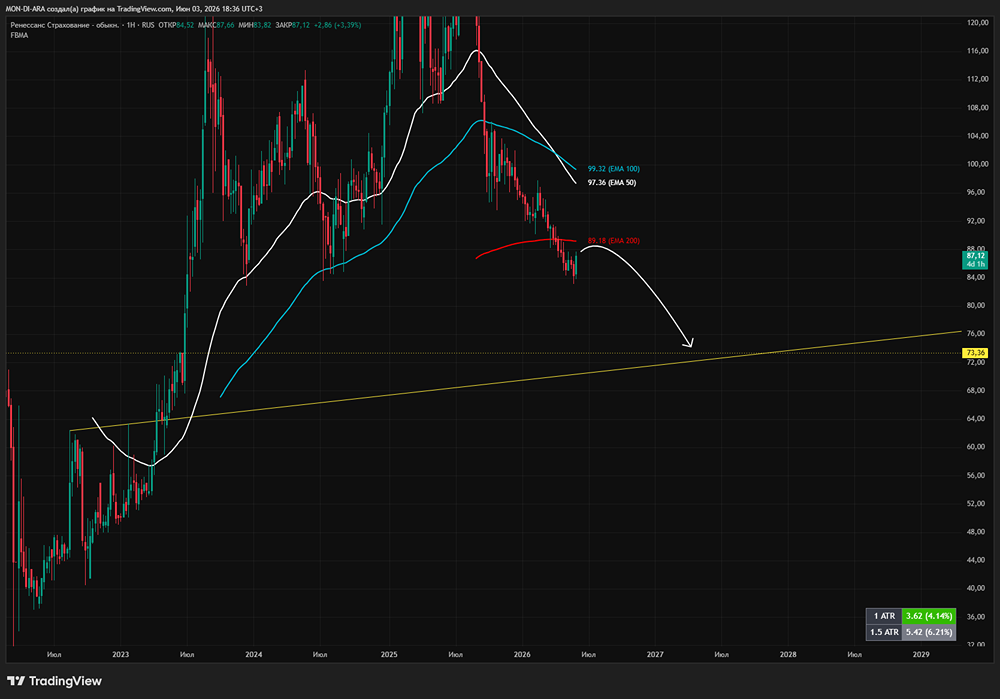

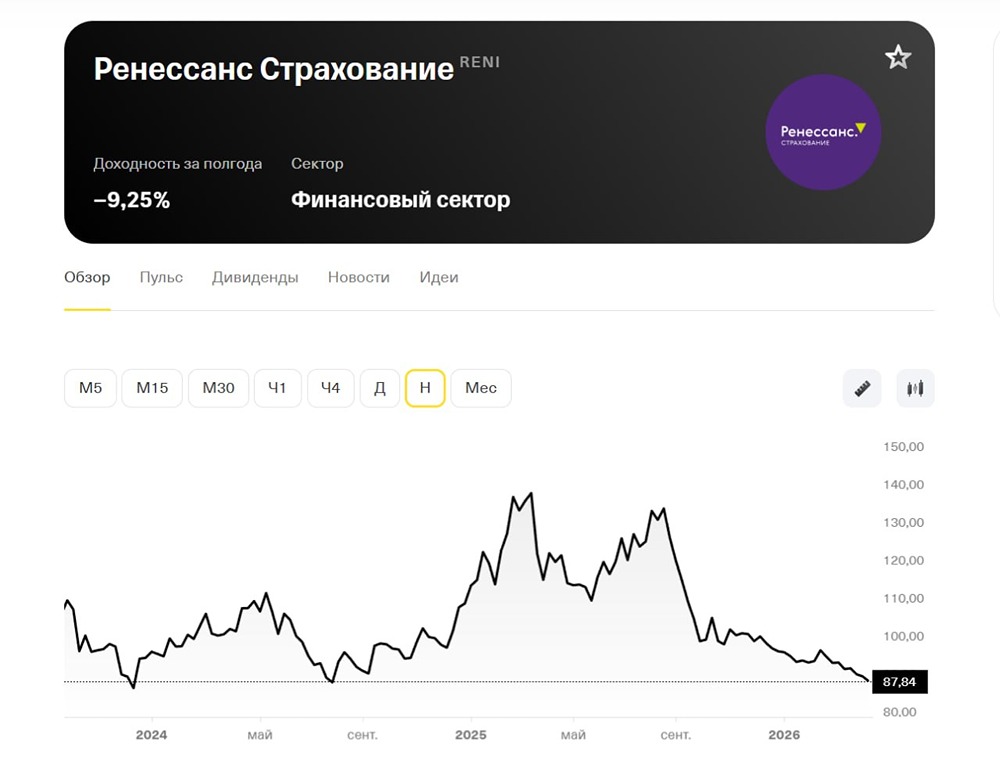

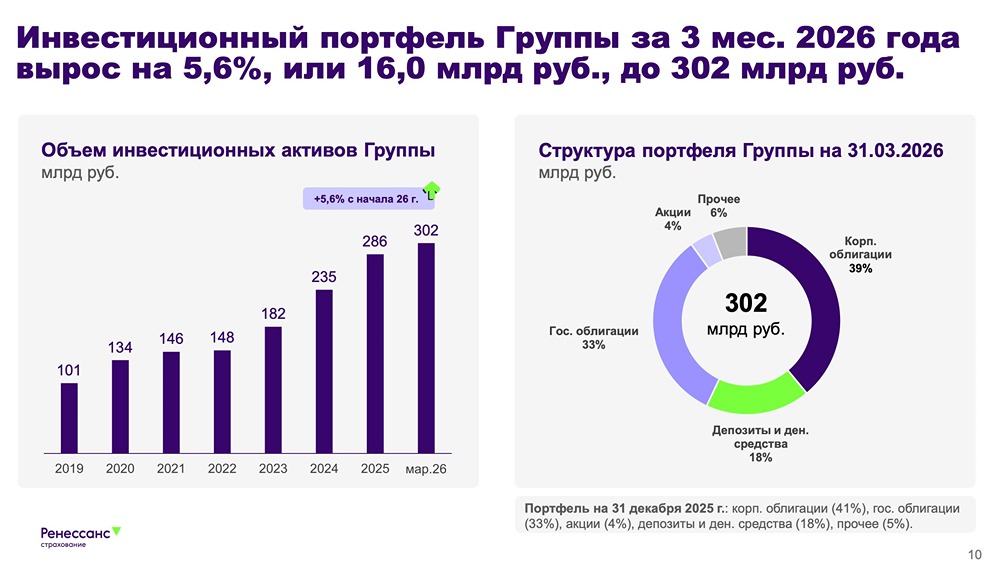

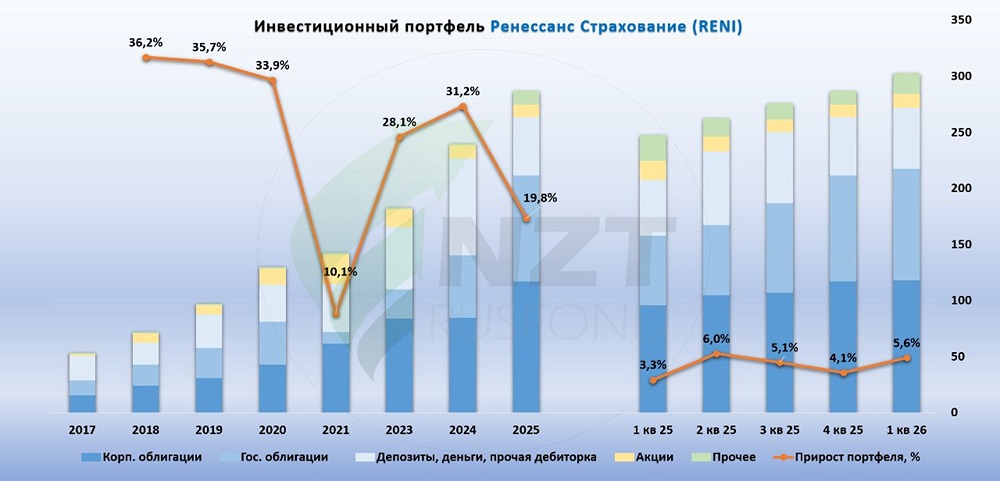

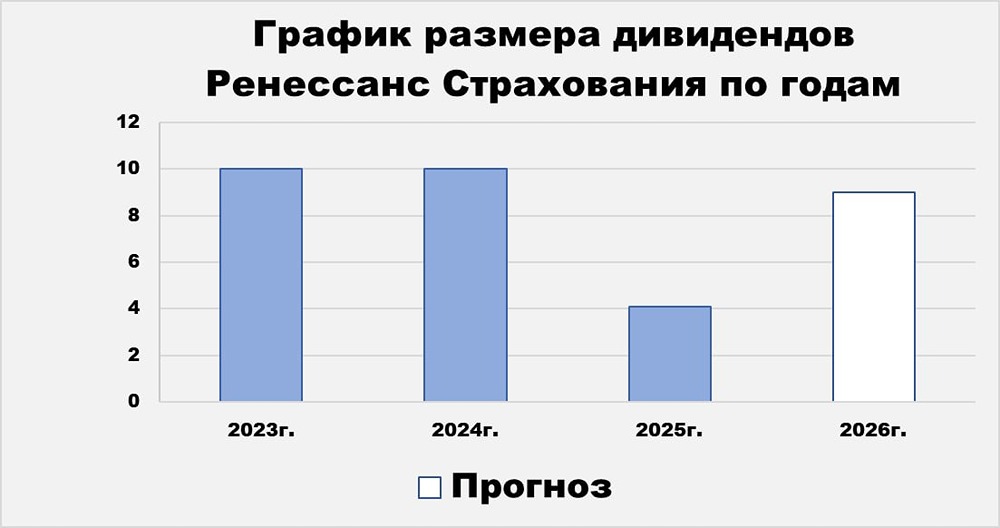

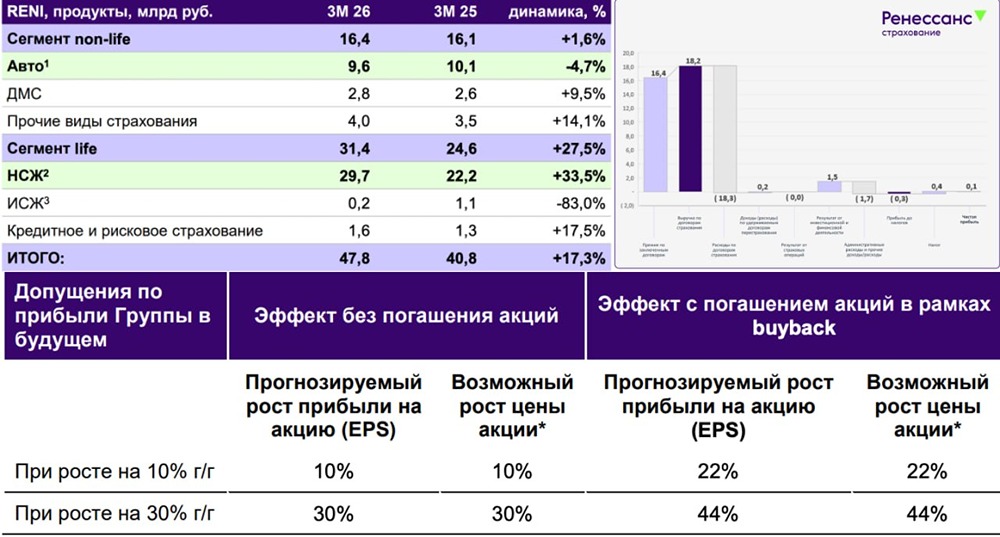

Ренессанс Страхование — одна из ведущих российских страховых компаний, входящая в число системообразующих. Финансовые результаты Выручка: - 2021: 96,8 млрд ₽ (+20,3% г/г) - 2023: 123,4 млрд ₽ - 2024: 97,7 млрд ₽ (-20,8% г/г) - 2025: 107,3 млрд ₽ (+9,8% г/г) - 2026 (1КВ): 47,8 млрд ₽ (+17,3% г/г) Чистая прибыль: - 2021: 3,6 млрд ₽ (-23,4% г/г) - 2023: 10,3 млрд ₽ - 2024: 10,8 млрд ₽ (+4,9% г/г) - 2025: 11 млрд ₽ (+1,9% г/г) - 2026 (1КВ): 2,1 млрд ₽ (-16,1% г/г) Финансовые мультипликаторы: - P/E: 4,1 (ниже среднего значения 6,6) - P/B: 0,74 (ниже среднего значения 1,2) - P/S: 0,4 (ниже среднего значения 3) - ROE: 18,3% (выше среднего значения 12,6%) - PEG: 0,35 (компания недооценена) - Долг/капитал: 0,01 (ниже среднего значения 2,1) - Модель DCF: 116 ₽ Ожидаемая доходность: 18% в год Дивиденды - 2023: 10 ₽ - 2024: 10 ₽ - 2025: 4,1 ₽ Дивиденд за 2025 год составил 4,1 ₽, что обеспечило доходность 4%. Во втором полугодии 2025 года компания отказалась от выплаты дивидендов в размере 5,9 ₽ в пользу buyback на сумму до 5 млрд ₽. Прогноз дивидендов на 2026 год: 5-10 ₽. Результаты за первое полугодие могут быть слабыми из-за слабого отчета и повышенного объема buyback. Существует риск, что buyback заменит дивиденды и за первое полугодие 2026 года. Дивидендная политика: Компания планирует выплачивать дивиденды в размере не менее 50% от чистой прибыли предыдущего года. Заключение Доходы компании зависят от страховой деятельности и инвестиционного портфеля. Чем больше страховок компания выдает, тем выше ее инвестиционный портфель, с которого она зарабатывает. Компания держит много облигаций, что ранее делало ее привлекательной для инвестиций. Однако ситуация изменилась: ЦБ ограничил возможности снижения ключевой ставки, что привело к коррекции долгового рынка. В 2026 году компания может показать слабые результаты по прибыли из-за падения ОФЗ и облигаций. Это может негативно сказаться на динамике акций. Ренессанс оценивается в 4 годовых прибыли с дивидендной доходностью 10-13%. Это недорого, но не слишком дешево по сравнению с конкурентами. Динамика акций компании будет зависеть от динамики ОФЗ и облигаций, что пока не обещает позитивного развития. На данный момент акции Ренессанс Страхования не представляют особого интереса для инвестиций. За последние 4 года они показали около 86% полной доходности с учетом дивидендов. Итоговый анализ: Акции недооценены на 17%. Справедливая цена: 90 ₽. Рыночная цена: 77 ₽. [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ