![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

Прогноз цены акций Ренессанс: какая справедливая стоимость? Разбираемся

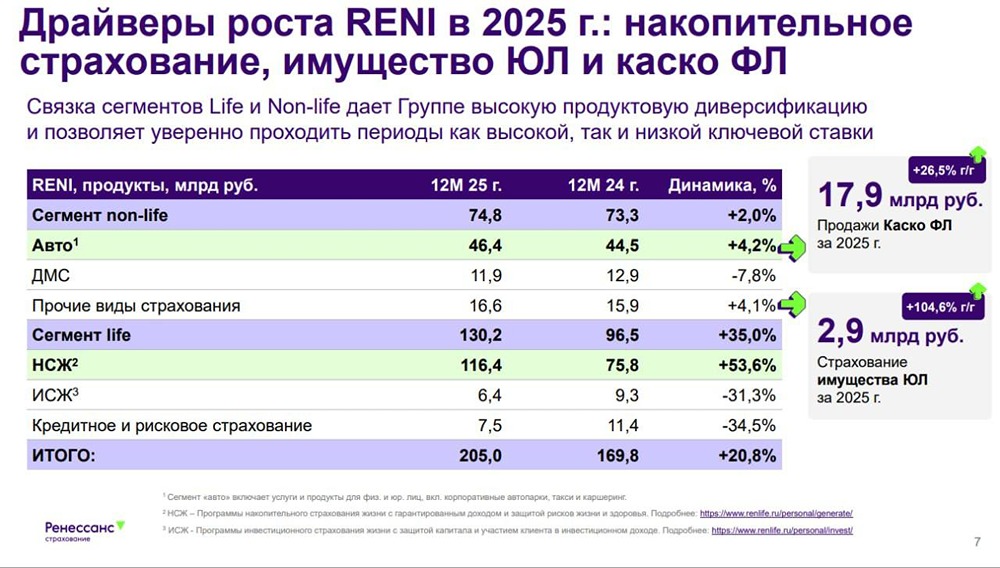

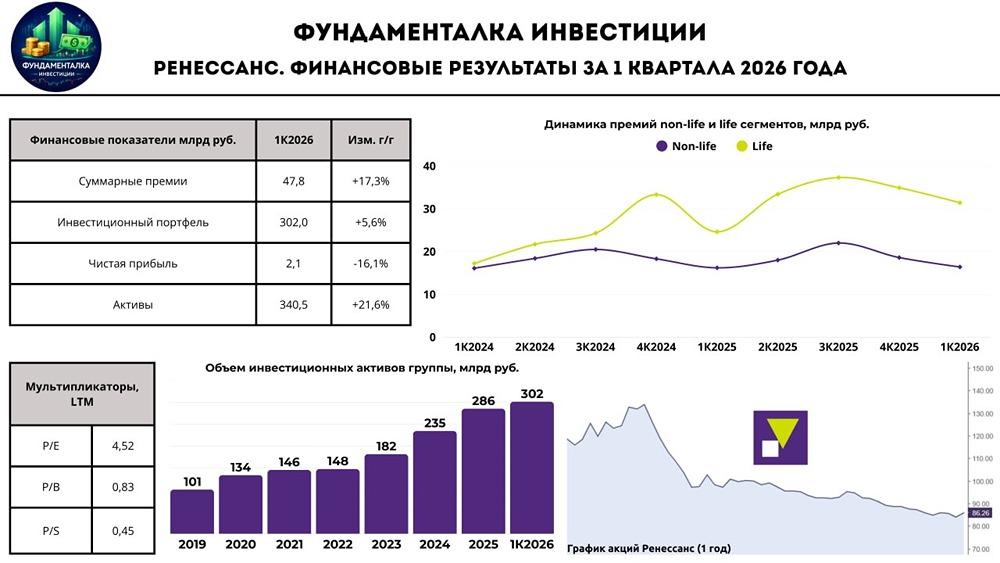

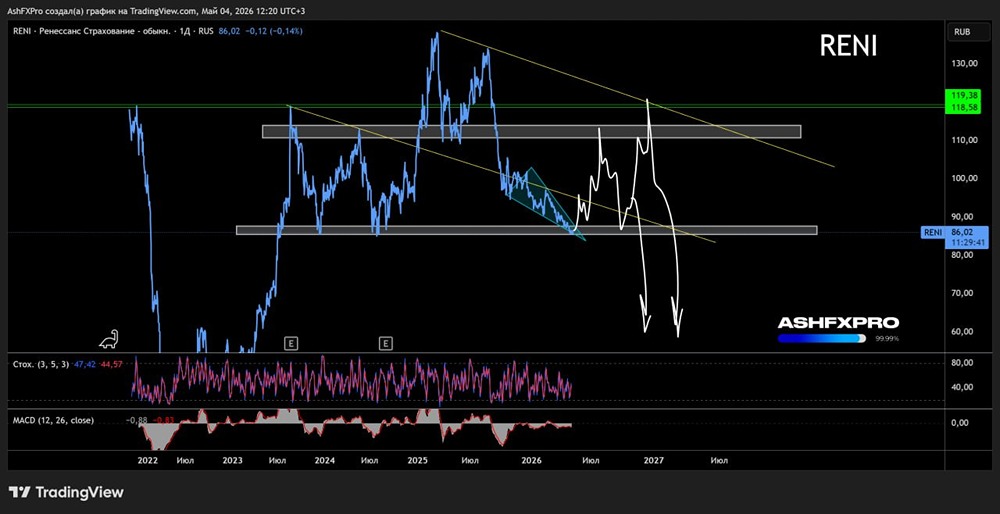

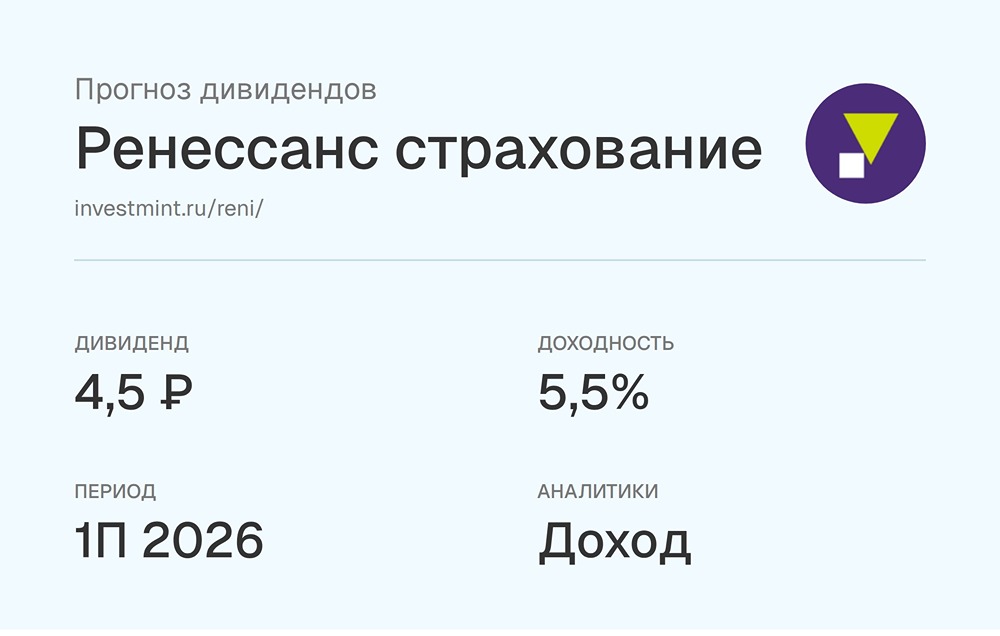

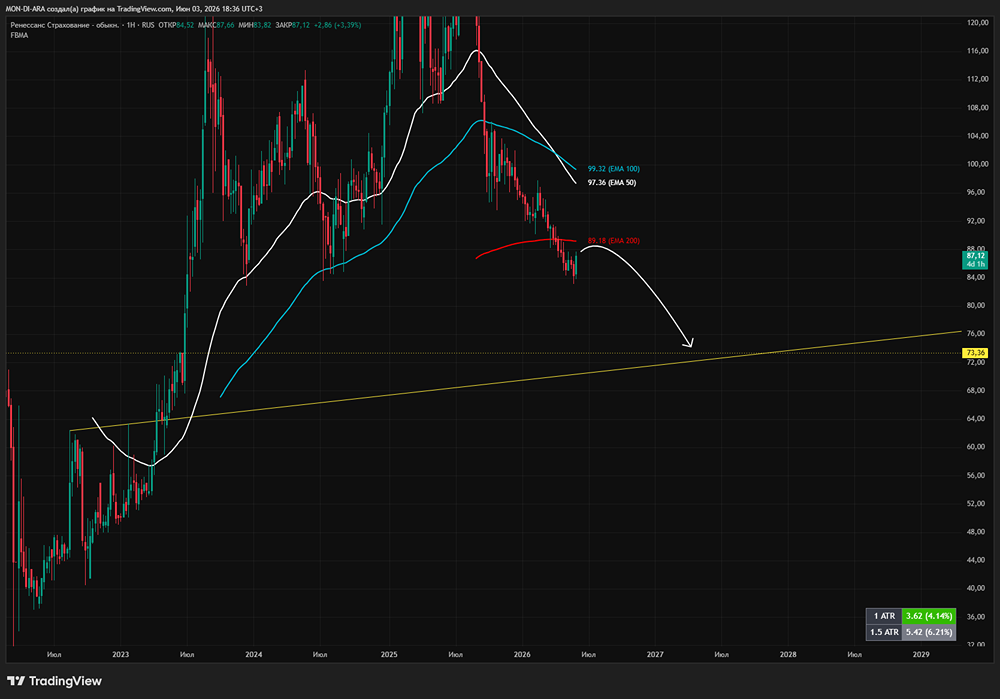

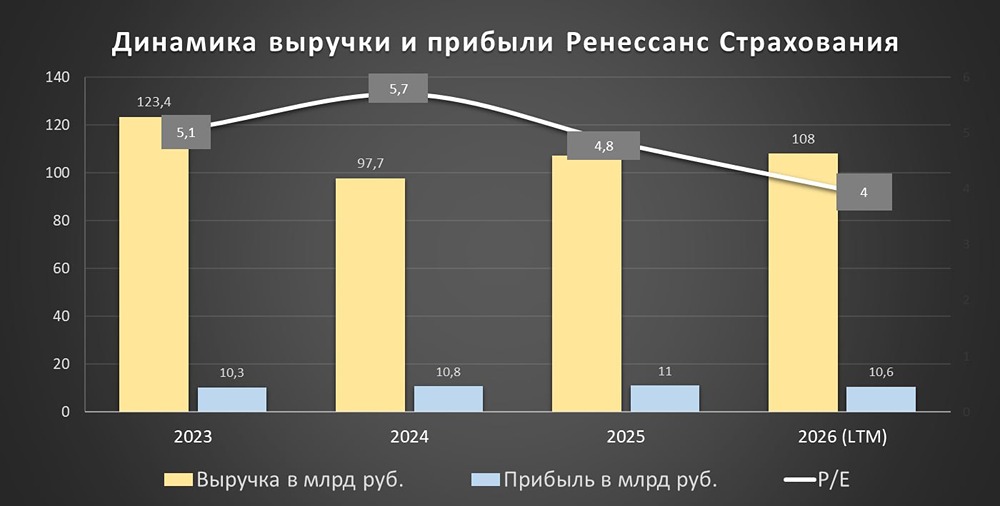

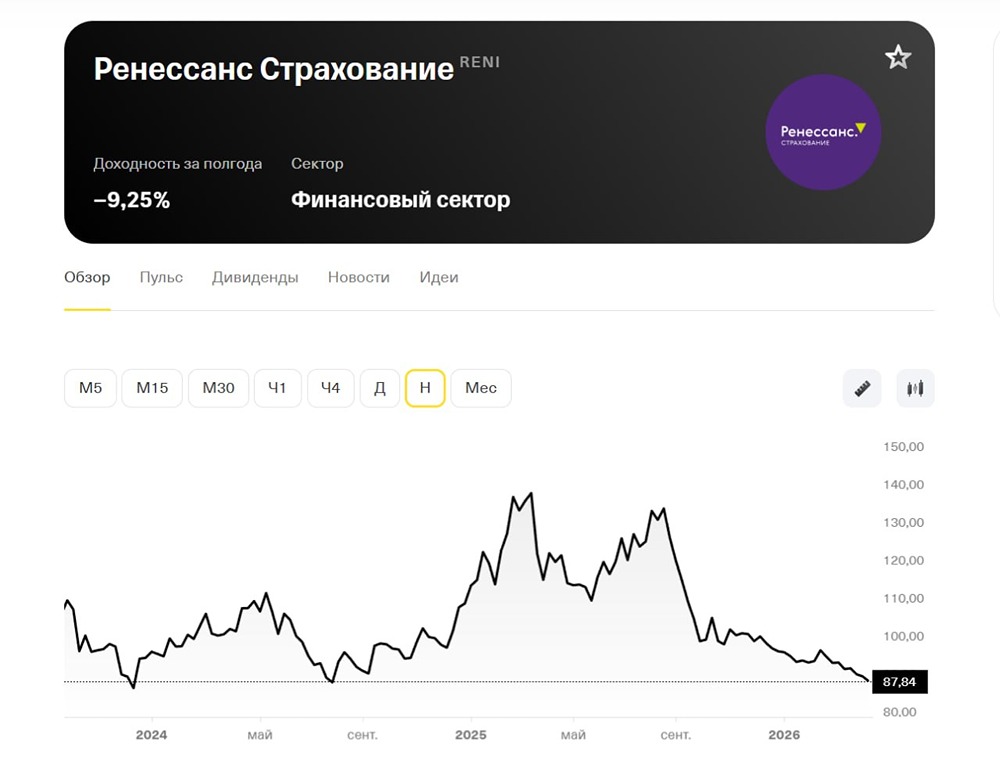

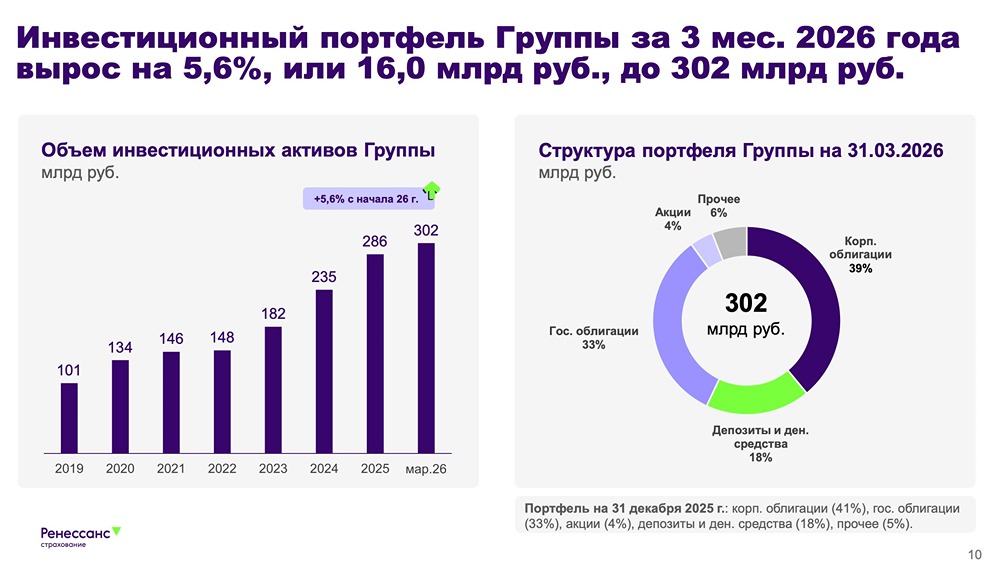

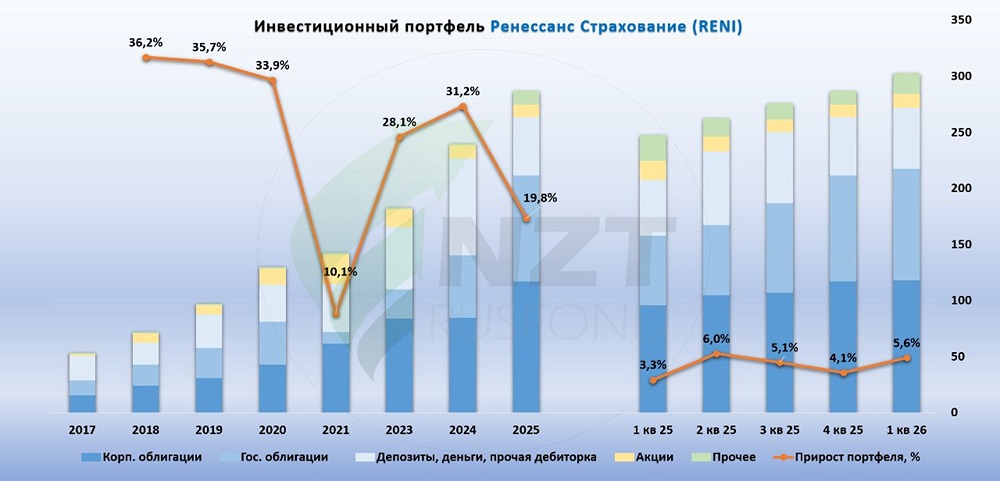

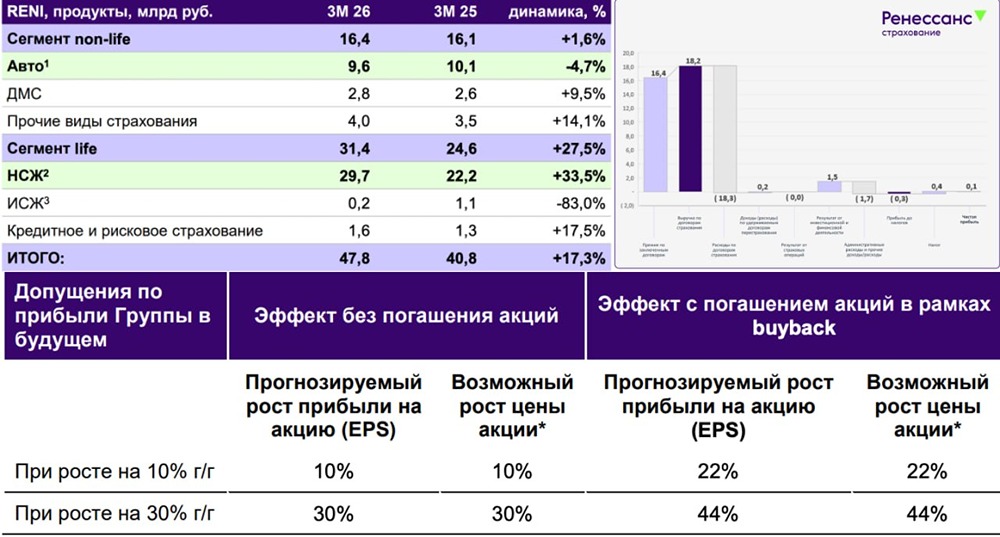

Ренессанс Страхование — одна из крупнейших универсальных страховых компаний России, входящая в число системообразующих. Сектор: Финансовый Цена акции: 86₽ Финансовые показатели Выручка: - 2020: 80,5 млрд₽ - 2021: 96,8 млрд₽ - 2023: 123,4 млрд₽ - 2024: 97,7 млрд₽ - 2025: 107,3 млрд₽ Средний темп роста выручки — 8%. Чистая прибыль: - 2021: 3,6 млрд₽ - 2023: 10,3 млрд₽ - 2024: 10,8 млрд₽ - 2025: 11 млрд₽ - 2026 (1КВ): 2,1 млрд₽ Средний темп роста прибыли — 14%. Примечание: В 2024–2025 годах показатели были пересчитаны в соответствии с новым стандартом МСФО 17. Мультипликаторы - EPS: 85,4% за 7 лет (средний темп роста — 9%). - P/E: 4,45 (лучше среднего по индустрии — 8,8). - P/S: 0,44 (лучше среднего по индустрии — 2,91). - P/B: 0,81 (лучше среднего по индустрии — 1,17). - Долг/капитал: 0,001 (лучше среднего по индустрии — 5,04). - ROE: 18,3% (лучше среднего по индустрии — 14,5%). - PEG: 0,5 (недооценена). - Цена по ROE: 130₽. - Цена по P/E: 93₽. - Модель DCF: 115₽. На основании мультипликаторов и финансовых показателей можно сделать вывод, что компания недооценена. Вывод 2026 год для компании начался непросто. По итогам первого квартала: ▫️ Чистый размер премий в страховом сегменте вырос до 47,8 млрд₽ (+17%) ▫️ Инвестиционный портфель увеличился на 5,6%, достигнув 302 млрд рублей Структура портфеля: Облигации: 39% (корпоративные выпуски), 33% (ОФЗ), 18% (депозиты), 4% (акции). Основная прибыль компании формируется за счет инвестиционного портфеля, а не страховых премий. Однако динамика этого портфеля пока не радует из-за медленного снижения ключевой ставки и проблем с бюджетом. Из-за роста страховых выплат по автострахованию (больше аварий зимой) и снижения котировок длинных ОФЗ компания получила бумажный убыток в 0,9 млрд₽. В результате прибыль за первый квартал снизилась на 16%. Есть вопросы к прогнозу менеджмента по росту прибыли в 2026 году, который ожидается выше, чем в 2025 году. Ожидается, что основная прибыль будет во втором полугодии 2026 года благодаря снижению ставки и переоценке портфеля. Однако если снижение ставки будет более медленным или с паузами, переоценка портфеля окажется меньше, а значит, и прибыль тоже. Ренессанс Страхование — это ставка на ключевую ставку. С учетом того, что активного снижения ставки не ожидается, я продолжаю смотреть на компанию нейтрально. Хотя текущие уровни уже не столь плохи. Это стабильный бизнес с четырехлетней прибылью и дивидендной доходностью более 10%. Но вопрос, чем это лучше Сбера, остается открытым. Риски - Рост ставки ЦБ. - Снижение темпов роста страхового рынка. Справедливая цена акции: 105 рублей Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ