![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

Прогноз цены акций Ренессанс: пришло ли время для покупок после новостей? Разбираемся

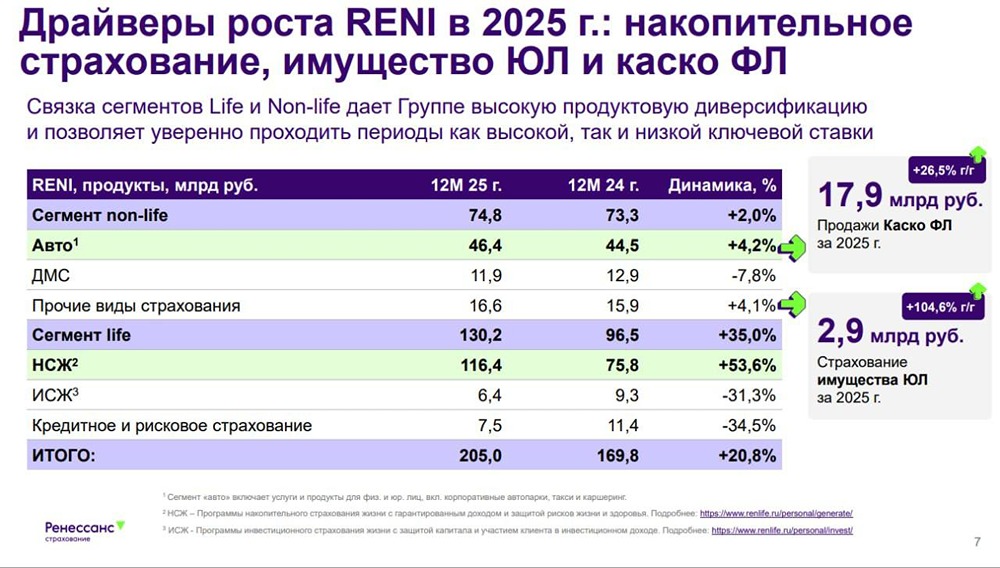

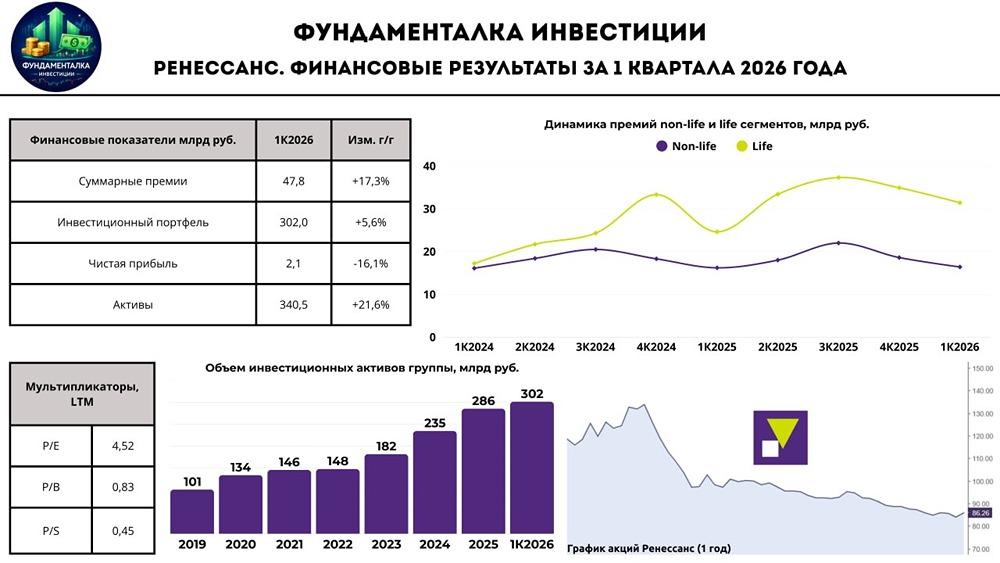

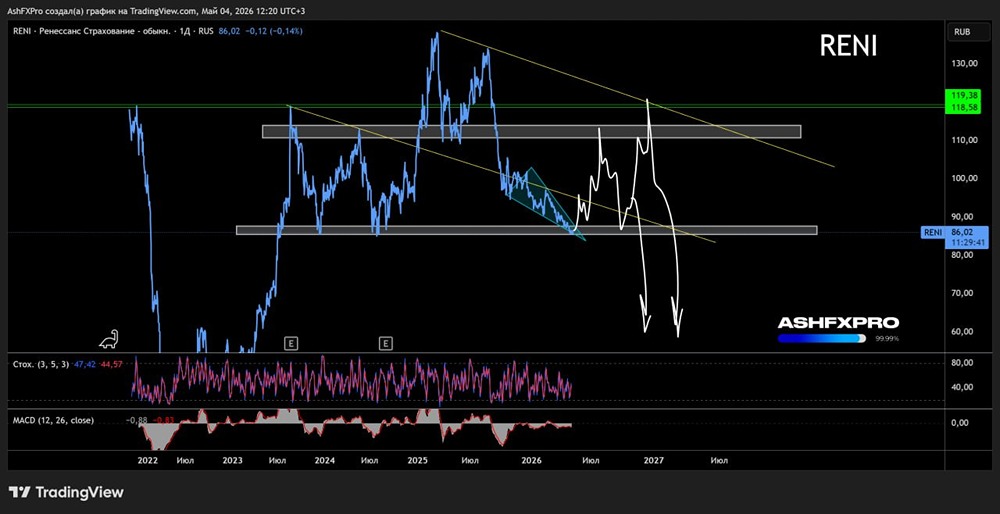

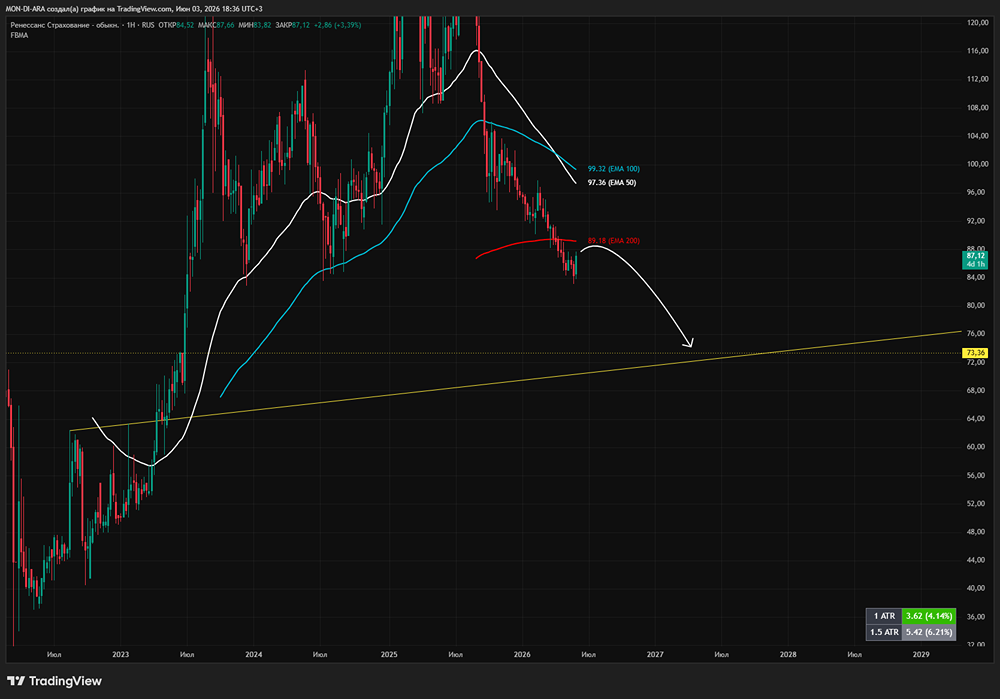

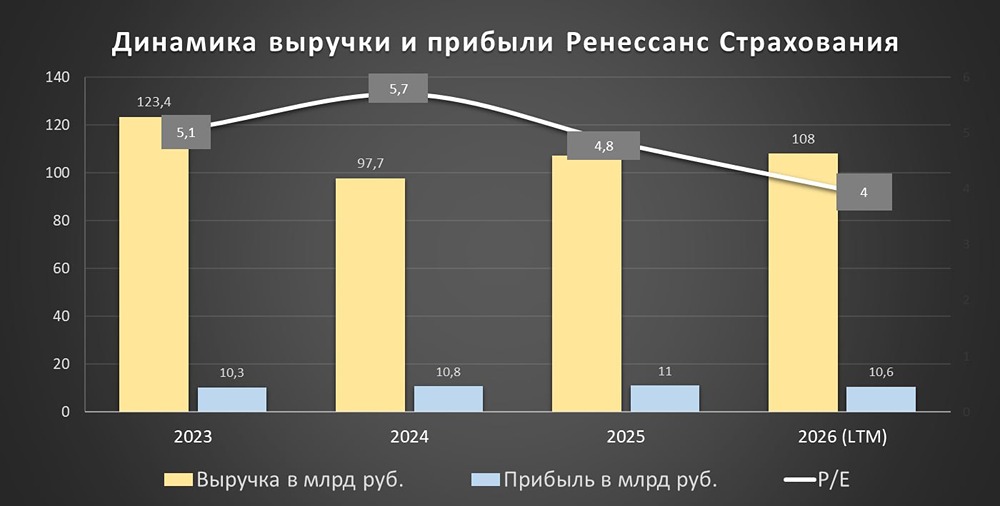

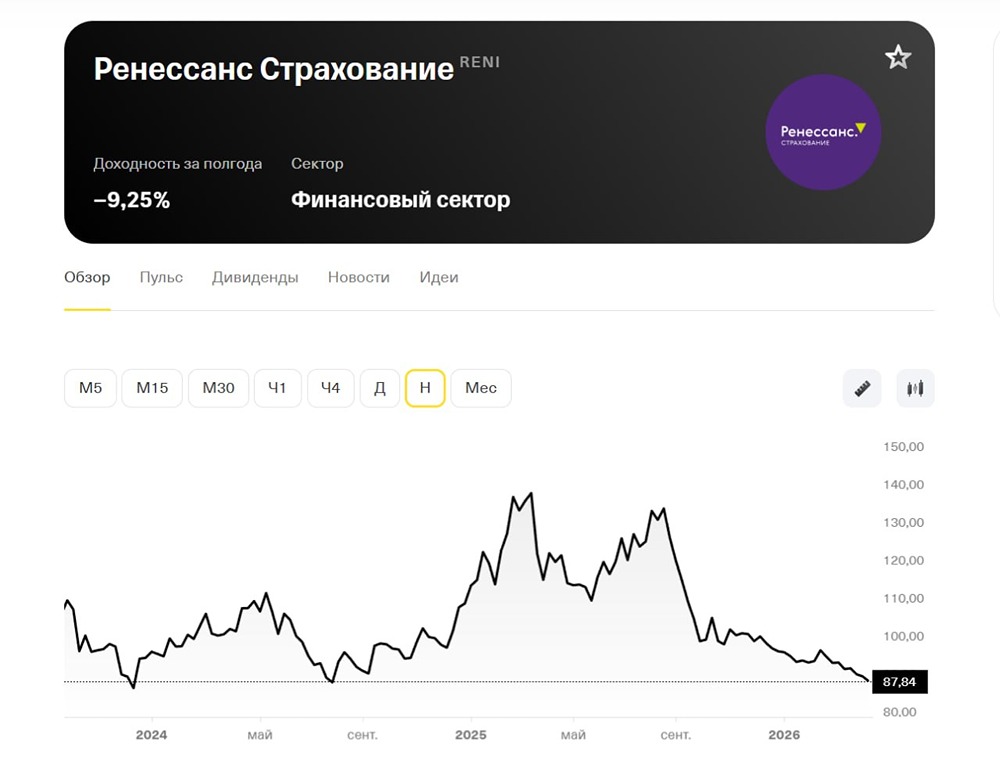

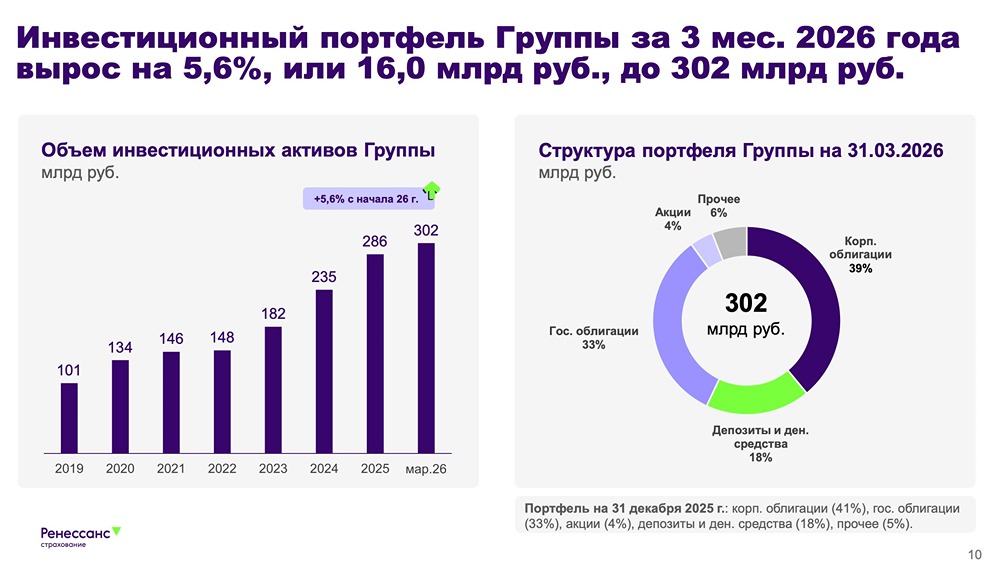

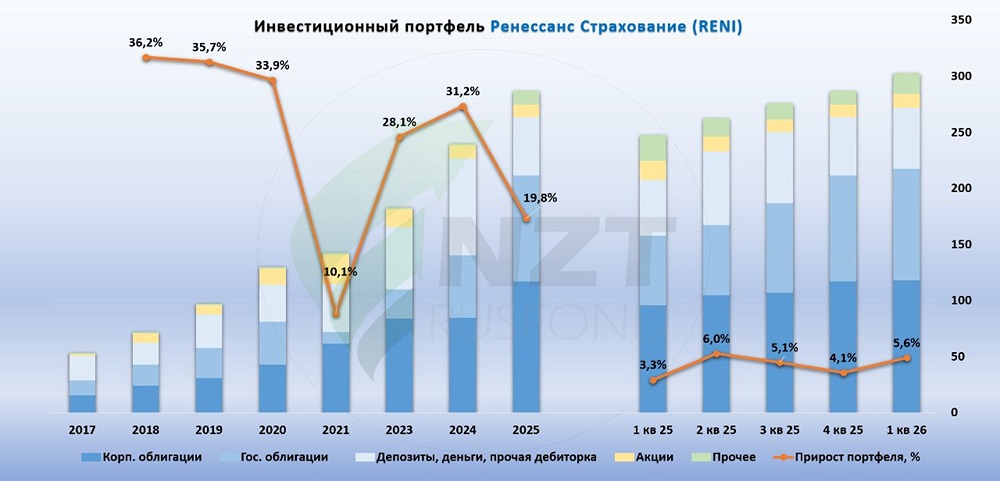

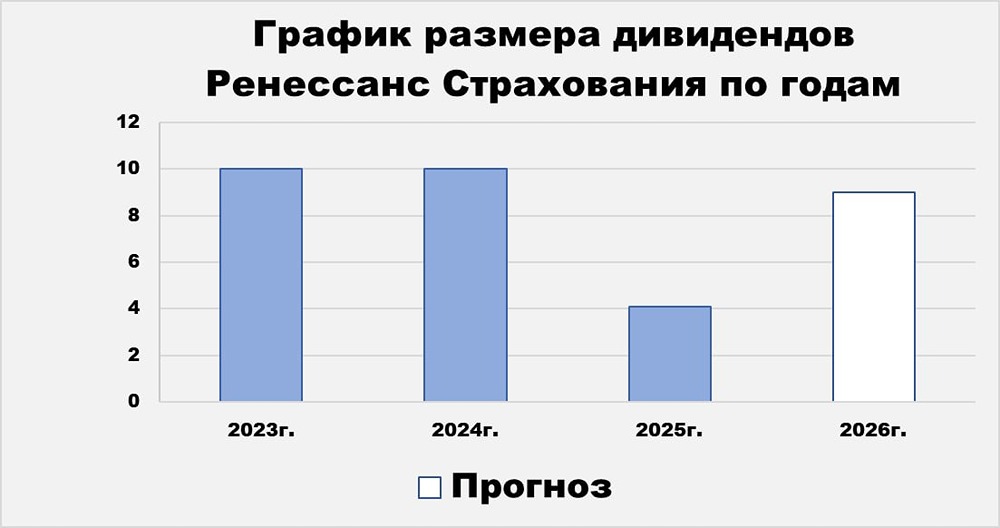

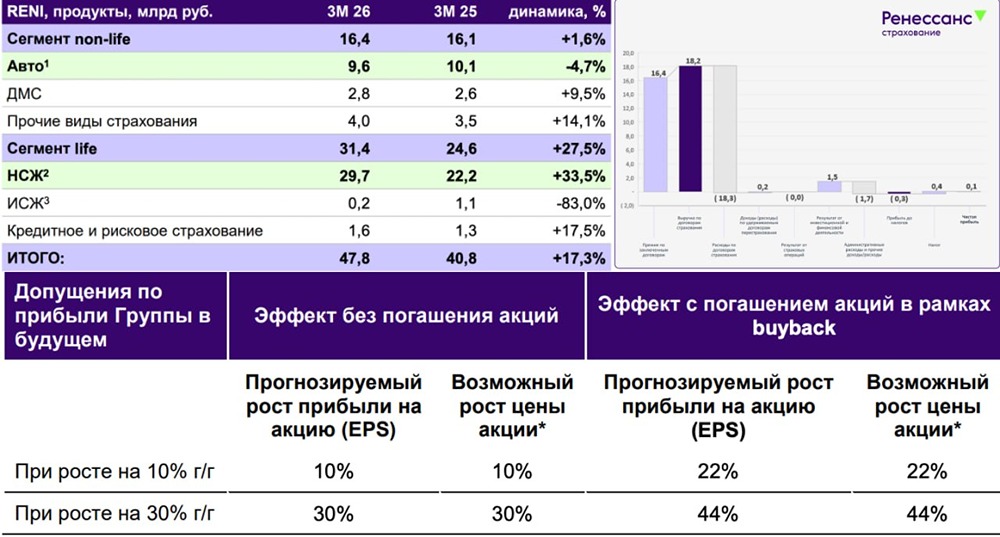

Дивидендов нет, но есть байбек Пока одни ждали финальных дивидендов от «Ренессанс Страхование», которые компания рекомендовала ещё в марте в размере 5,9 руб. на акцию, Совет директоров взял — и отозвал свою же рекомендацию. Давайте разберёмся, в чём дело, и почему эти бумаги я по-прежнему считаю интересными для покупок. Начнём традиционно с анализа отчётности «Ренессанс Страхование» по МСФО за 1 кв. 2026 года: ▫️ Компания увеличила сбор страховых премий на +17,3% (г/г) до 47,8 млрд руб. Драйвером роста продолжает выступать [накопительное страхование жизни](https://t.me/invest_or_lost/7804) (НСЖ), в то время как в других сегментах мы видим разнонаправленную динамику: автострахование стагнирует, зато восстанавливаются ДМС и страхование имущества. ▫️ Инвестиционный портфель вырос на +5,6% до 302 млрд руб. При этом структура портфеля практически не изменилась: 72% — это облигации. Компания постепенно наращивает долю среднесрочных ОФЗ, рассчитывая на дальнейшее снижение ключевой ставки. ▫️ А вот чистая прибыль «Ренессанс Страхование» с января по март сократилась на -16% (г/г) до 2,1 млрд руб. Почему? Здесь сработал двойной удар: [▫️](https://mondiara.com/) Во-первых, в автостраховании выросли страховые выплаты из-за увеличения аварийности на дорогах на фоне снежной зимы. [▫️](https://mondiara.com/) Во-вторых, сегмент ДМС показал рост выплат из-за всплеска заболеваемости клиентов. С точки зрения страхового бизнеса компания прошла один из самых сложных кварталов за последнее время. Но чистая прибыль — это лишь верхушка айсберга. Для страховой компании критически важен показатель достаточности капитала, и если глянуть на динамику этого показателя по годам, то можно увидеть заметное снижение. В отчётном периоде показатель достаточности капитала составил 117%, что всего лишь на 12 п. п. превышает регуляторный минимум. Сокращение показателя находится в плоскости инвестиционного портфеля — срок погашения облигаций превышает срок обязательств, что создаёт давление на капитал. Именно нехватка запаса по достаточности капитала стала причиной отказа от выплаты финальных дивидендов за 2025 год! НО: теперь вместо дивидендов будет запущена программа обратного выкупа акций (buyback), и вот что компания [написала](https://finbazar.ru/post/462658-resheniya-soveta-direktorov-zapusk-programmy-vykupa-akcij) об этом на своей официальной: Совет директоров, для увеличения стоимости Группы для акционеров, рекомендовал: [▫️](https://mondiara.com/) Провести обратный выкуп акций (buyback) в объёме до 5 млрд руб. в ближайшие 12 месяцев. [▫️](https://mondiara.com/) Погасить акции компании в объеме до 10% уставного капитала. В моменте у компании действительно нет возможности для выплаты щедрых дивидендов, что негативно воспринимается рынком. Но давайте попробуем посмотреть на это с другой стороны. Реализация buyback и последующее погашение акций — это классический и очень эффективный способ возврата капитала акционерам в долгосрочной перспективе. Количество акций в обращении уменьшится, а значит, доля каждого оставшегося акционера в прибыли компании автоматически вырастет. Это окажет позитивное влияние на раскрытие акционерной стоимости. Да, отмена дивидендов — новость на первый взгляд крайне неприятная. Но если отключить эмоции и включить калькулятор, ситуация выглядит иначе. Компания не просто «передумала», а предложила механизм, который при текущей недооценённости (P/BV~0,8x) даёт куда большую экономическую выгоду, чем разовые дивиденды. Байбек с последующим погашением до 10% акций — это стратегия с заделом на будущее, когда уменьшая количество акций, доля каждого акционера в будущей прибыли и дивидендах будет неминуемо расти. И самое главное, что компания не уходит с биржи. Наоборот, цель байбека — нарастить рыночную капитализацию, а не спрятать её. Поэтому я расцениваю эту новость не как минус, а как отсроченный плюс для тех, кто готов ждать. Лично я готов, а потому эта бумага твёрдо находится в моём вочлисте, тем более когда котировки находятся вблизи мощной линии поддержки 85 рублей. [© Инвестируй или проиграешь](https://t.me/invest_or_lost/7688) Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ