![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

Прогноз цены акций Ренессанс: будут ли расти бумаги на бирже? Разбираемся

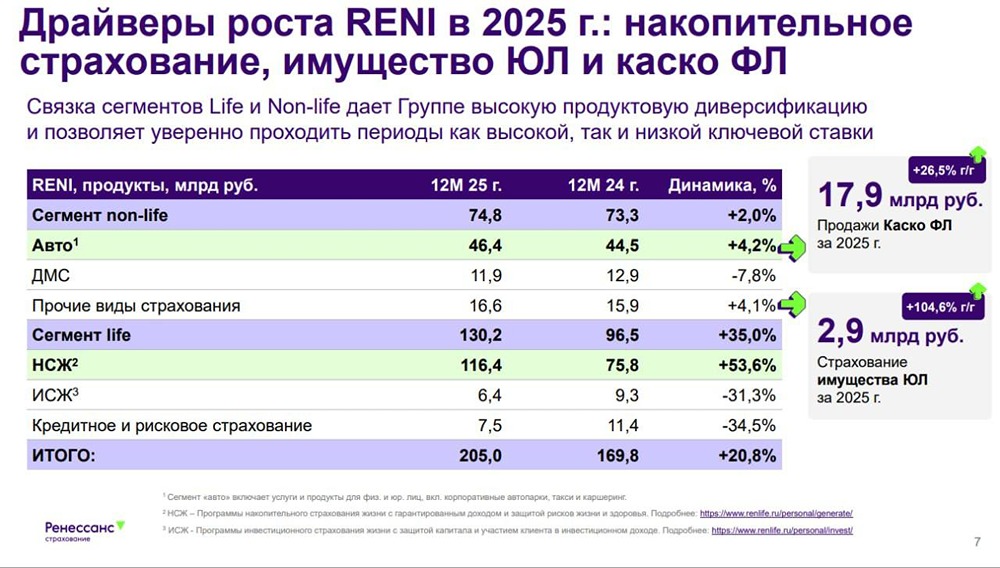

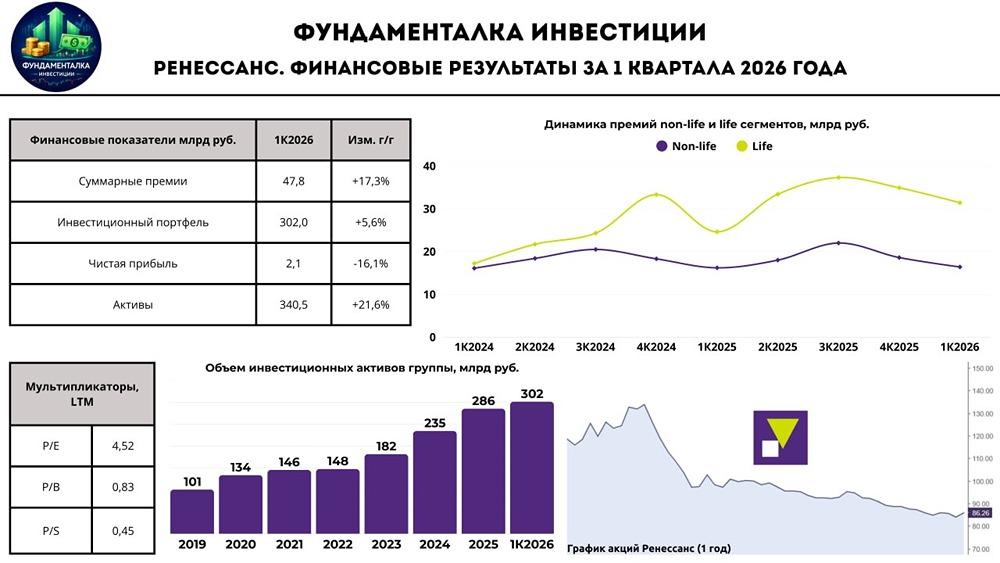

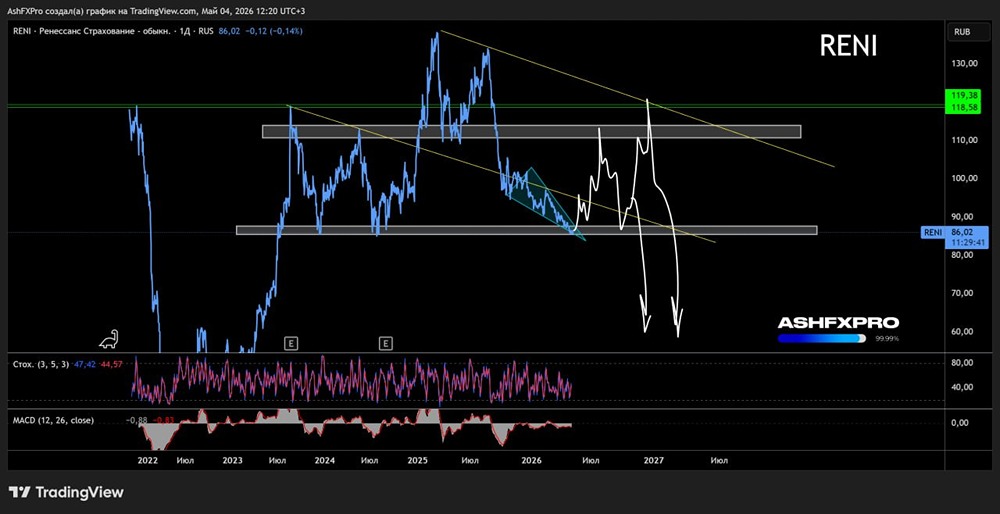

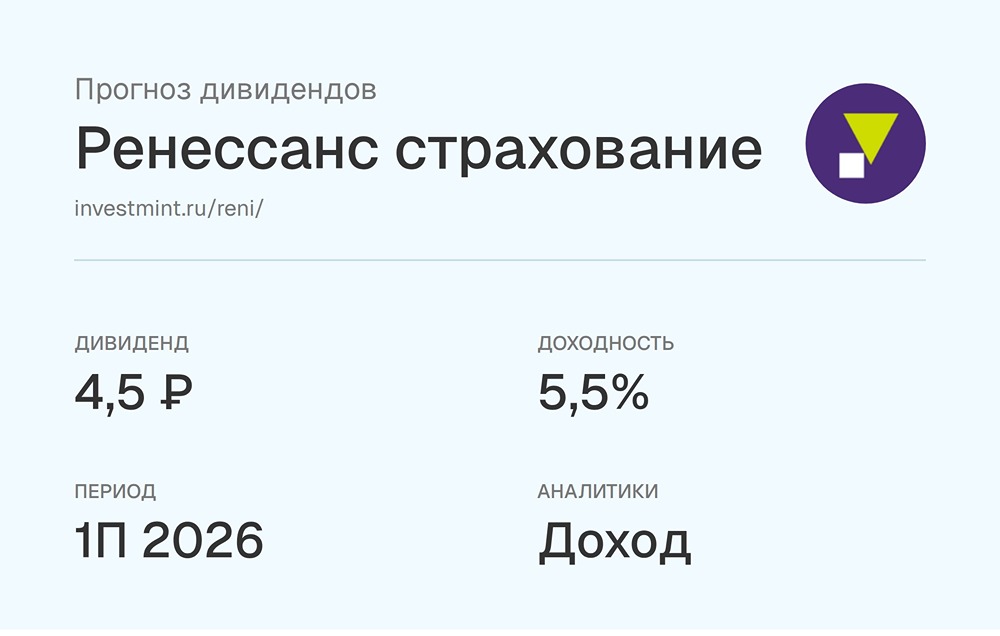

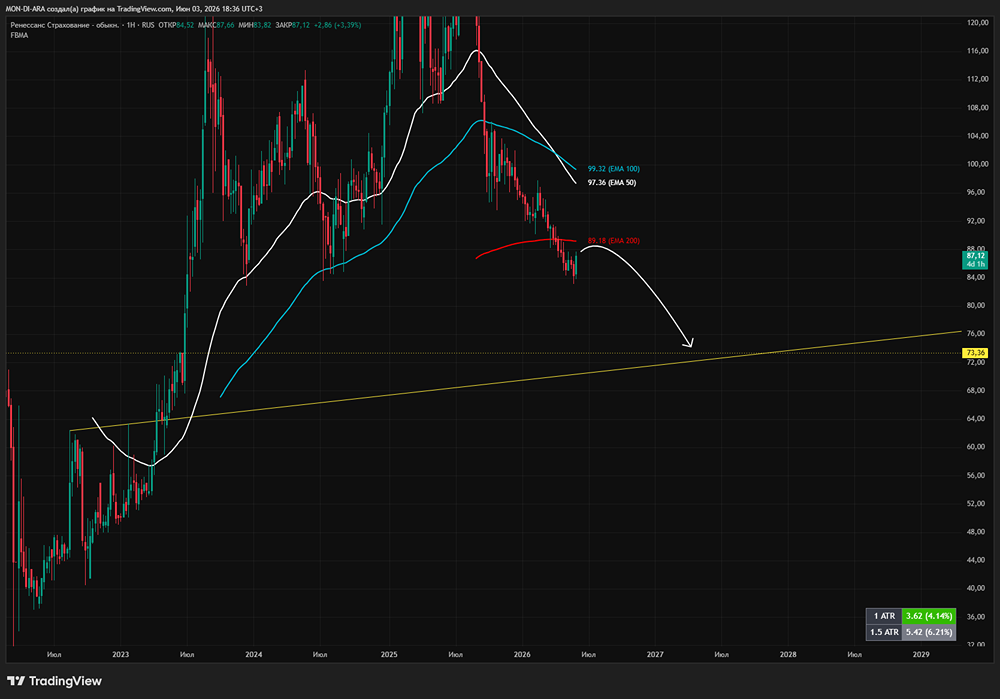

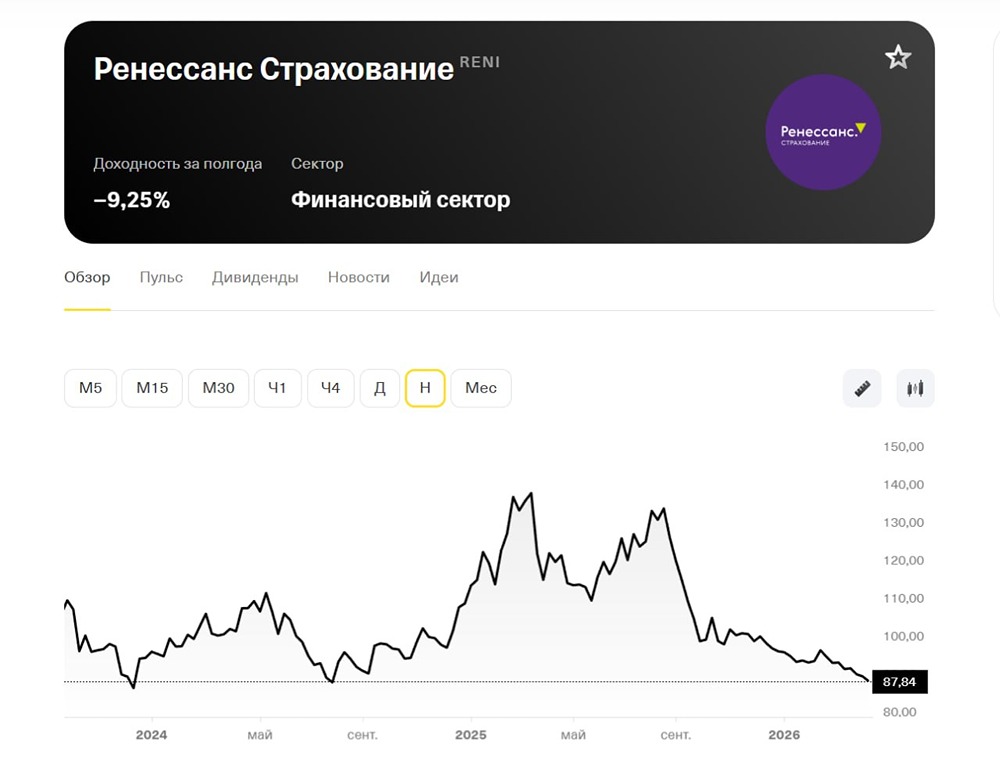

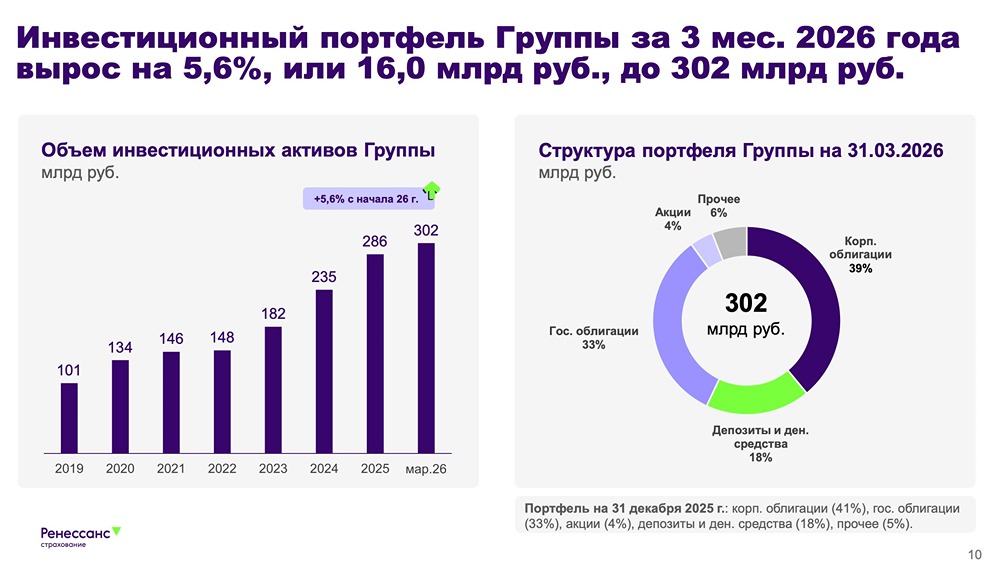

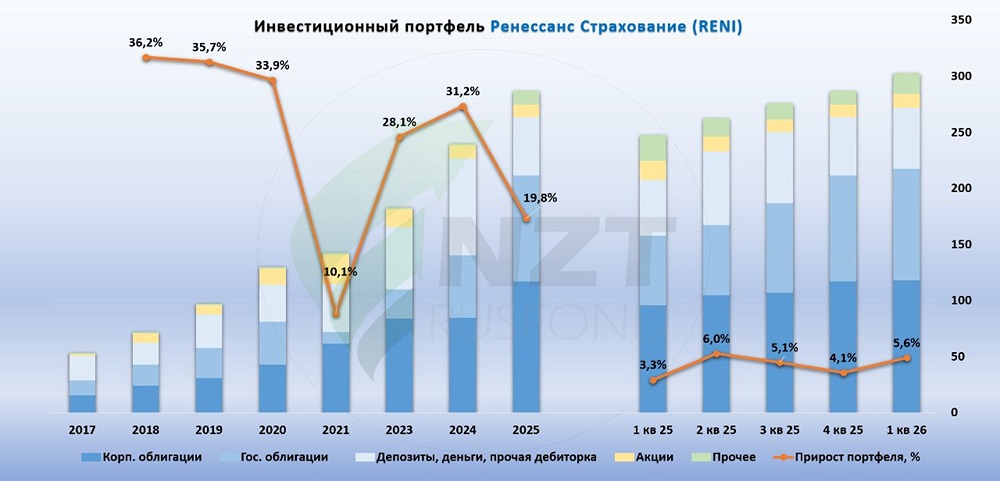

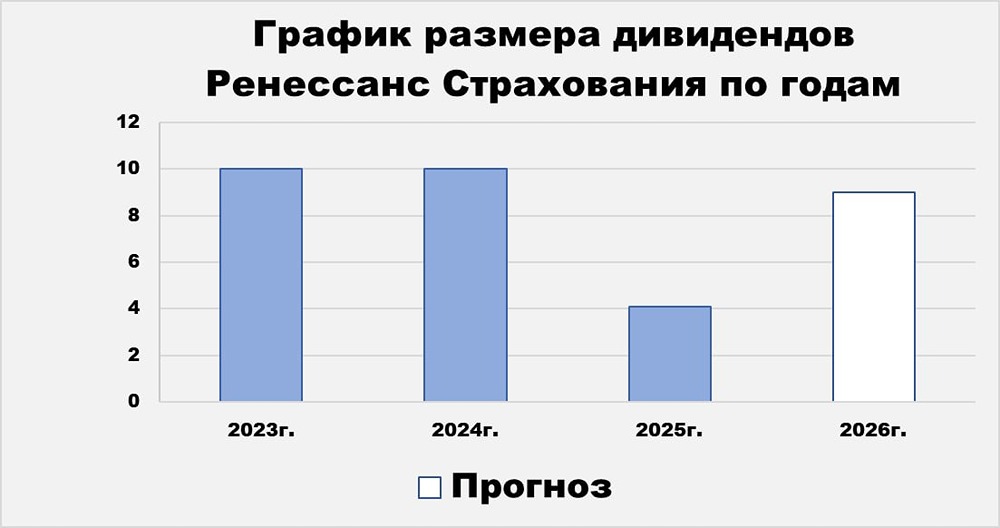

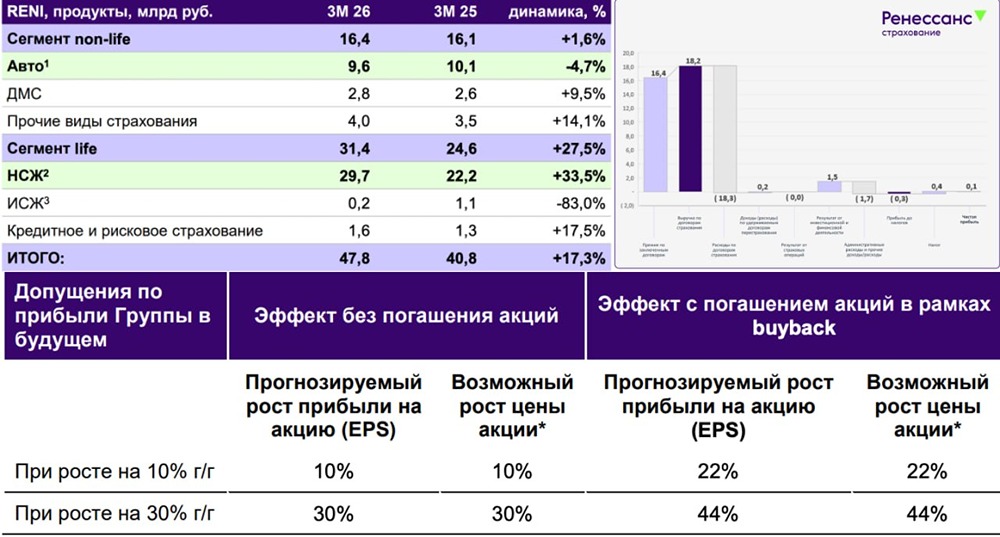

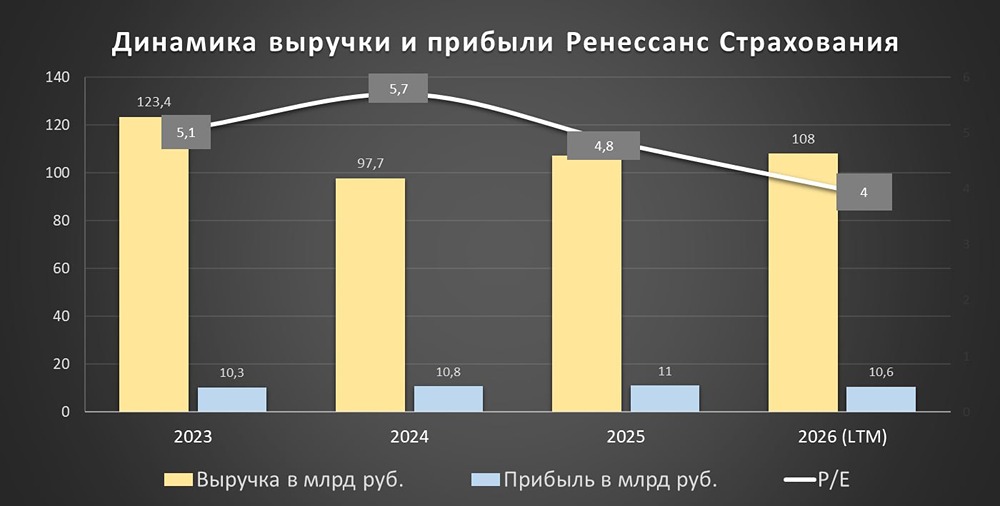

Аналитика по компании Сектор: Финансы, страхование Дата последнего обзора: 29 марта Цена акций на тот момент: 90,2 ₽ Ожидаемое движение: Снижение до 85 ₽, затем рост до 95 ₽ и последующее снижение до 92 ₽. Фактическое движение: Падение до 83,5 ₽, после чего начался рост до 88,46 ₽, который продолжается. Основные метрики - Капитализация: 660 млн $ - P/E: 4,41 - P/S: 0,4 - P/B: 0,86 - EPS: 19,82 ₽ Свежего отчета по МСФО пока нет. Есть краткий отчет за 1 квартал 2026 года, который разберем подробнее. Новостной фон - 27 мая: Ренессанс Страхование запускает buyback на 5 млрд руб. - 27 мая: Совет директоров решил не выплачивать дивиденды за 2025 год. Данные за 1 квартал 2026 года 27 мая компания опубликовала краткий релиз с некоторыми цифрами: - Чистая прибыль: 2,1 млрд руб. (-16,1% г/г) - Коэффициент достаточности капитала: 117%, превышает регуляторный уровень в 105% - Капитал: 58,3 млрд руб. (+3,5% с начала 2026 года) Эти данные не полные. Нет информации о выручке, обязательствах и свободном денежном потоке. Полный отчет выйдет за полугодие 2026 года. Сейчас мы можем ориентироваться только на отчетность за 2025 год, которую я разбирал ранее. Важно отметить, что компания традиционно публикует полные отчеты за полгода и год. Это не сокрытие информации, а стандартная практика. Будущее и оценки На 27 мая: - ВТБ Мои Инвестиции: 119,2 ₽ - Цифра брокер: 120 ₽ - Финам: 138,1 ₽ Основные акционеры - 30,8%: скрытая информация - 6,3%: ООО «Страховая Компания "Ренессанс Жизнь"» - 2%: АО «РенПрайм» - 60,9%: прочие акционеры Сравнение с конкурентами Для сравнения возьмем Росгосстрах: - По капитализации Ренессанс в 2 раза меньше. - По метрикам оценивается в 2 раза дешевле. - Рентабельность существенно выше. - Рост выручки за 5 лет значительно выше. Дивиденды - 2023: 7,21% - 2024: 6,2% - 2025: 8,98% Вместо дивидендов компания решила провести buyback на 5 млрд руб. Технический анализ - Резкий всплеск объемов по акциям. - Цена движется в нисходящем канале. - Индикаторы на дневном таймфрейме предсказывают небольшой рост до 88 ₽. - В районе 88 ₽ — 50/50: либо выход из канала и рост до 97,5 ₽, либо коррекция к нижней границе канала в район 80 ₽. - Сейчас не лучший момент для входа, так как не вышли из нисходящего канала. Выводы Для понимания ситуации с компанией ждем отчет за первое полугодие 2026 года. В кратком отчете за 1 квартал 2026 года видно только снижение чистой прибыли на 16,1%. В 2025 году компания показала слабый рост по сравнению с 2024 годом. Технический анализ указывает, что сейчас не лучшая точка для входа. Мы не вышли из нисходящего канала и можем пойти еще ниже. Поэтому лучшая позиция — без позиции. Компания мне нравится. Адекватный менеджмент, понятный бизнес, активный IR. Если у подписчиков есть вопросы о компании, могу задать их руководству. Задавайте в комментариях, организую Q&A. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ