![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

Прогноз цены акций Ренессанс: есть ли идея в бумагах? Разбираемся

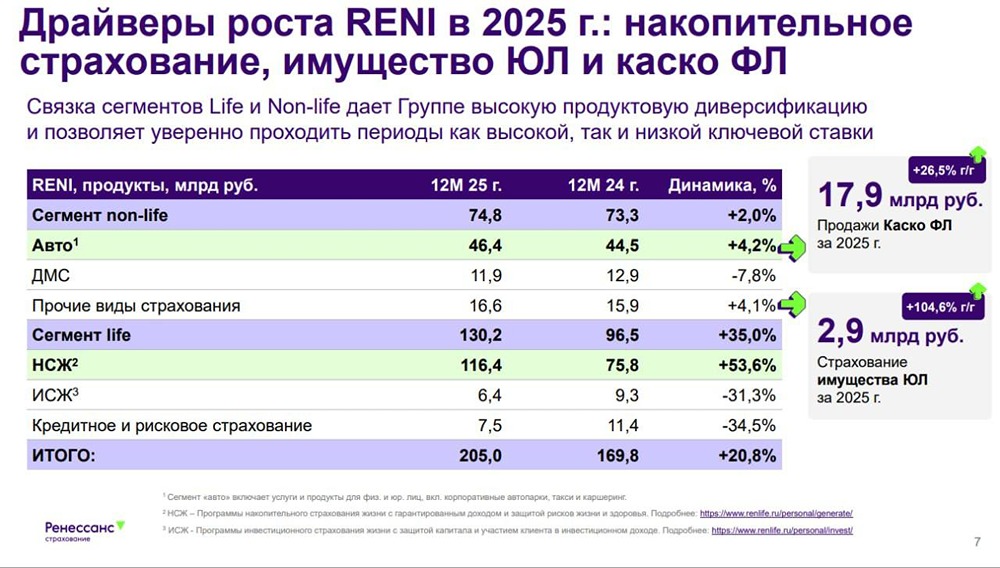

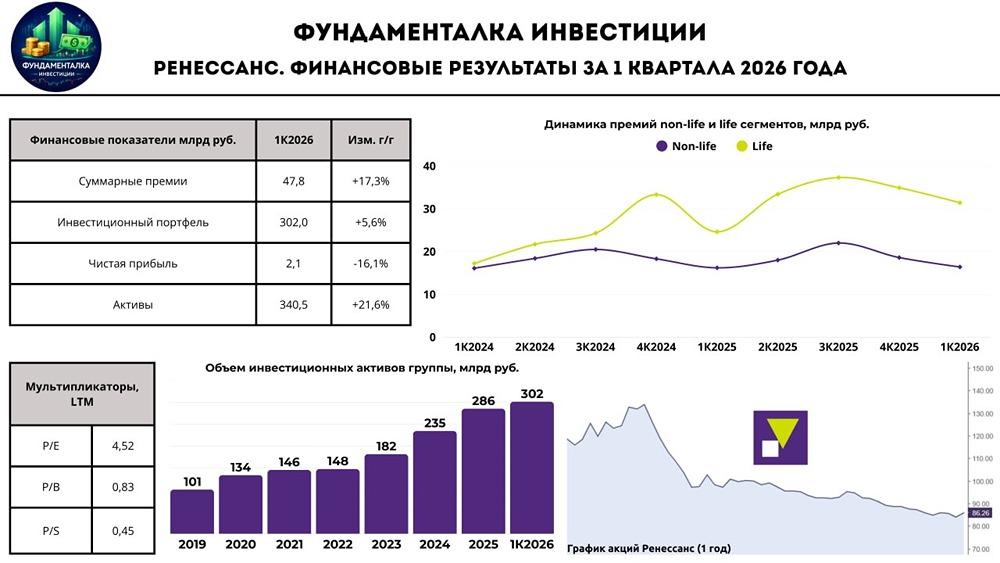

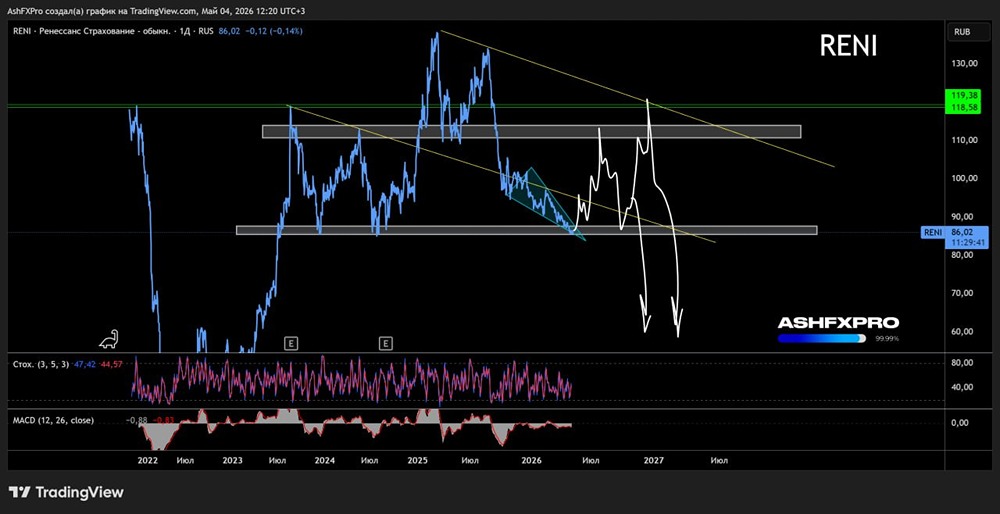

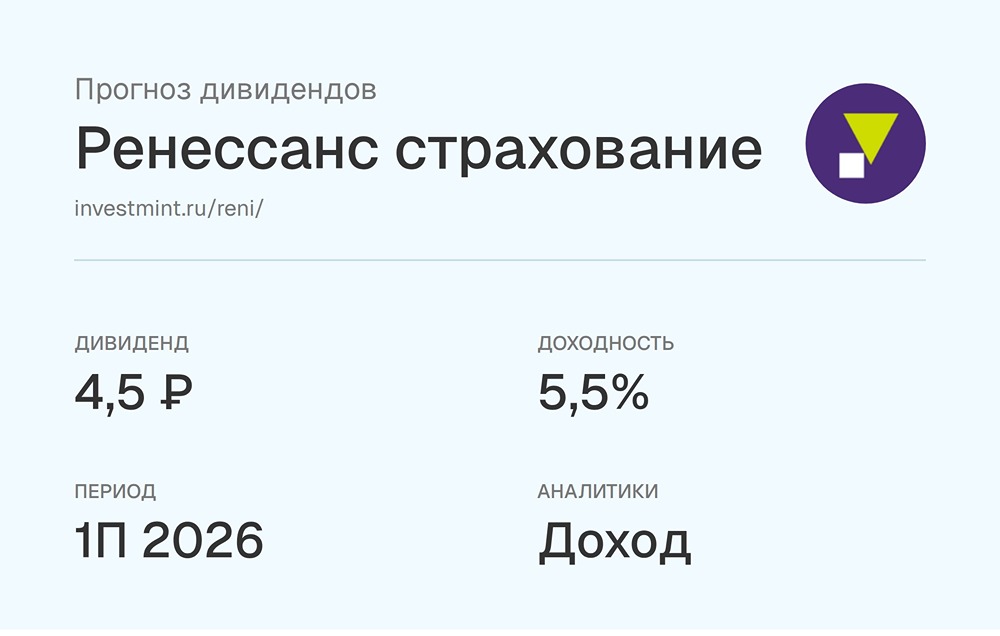

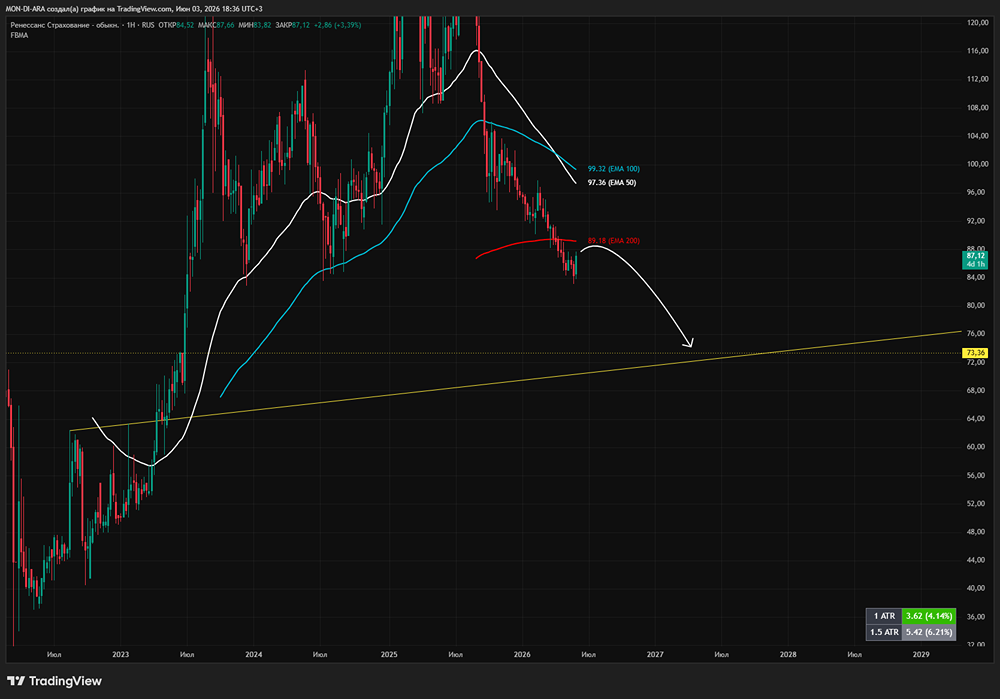

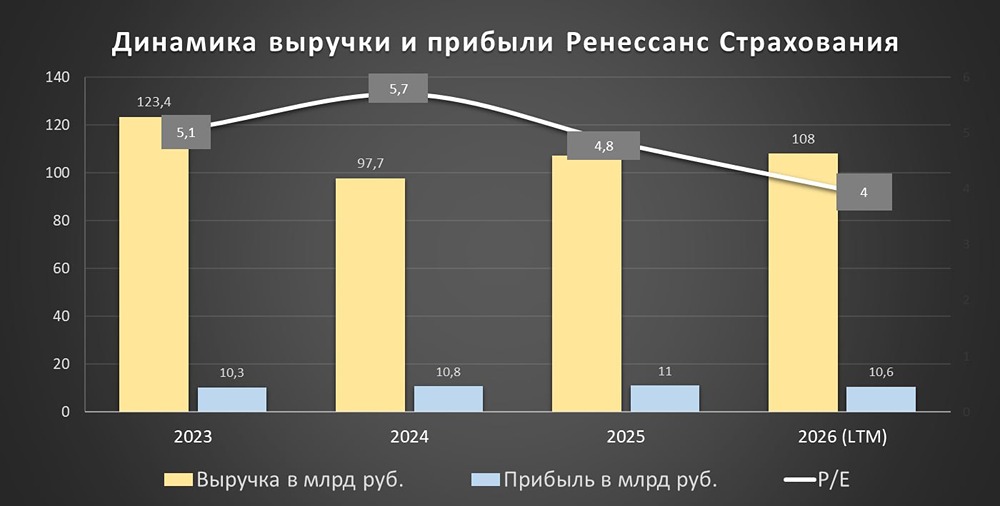

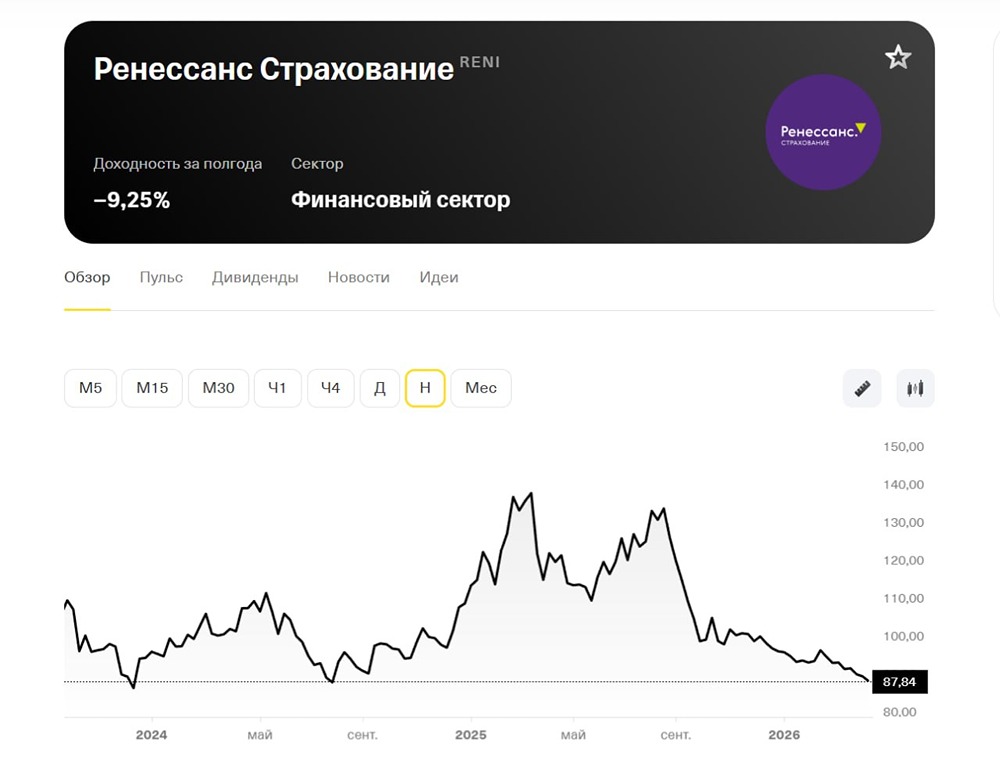

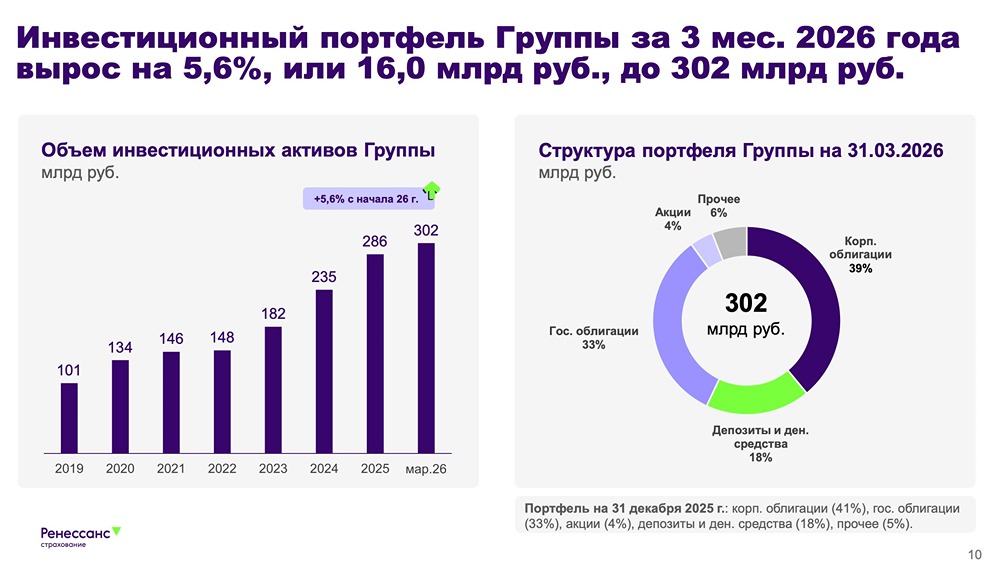

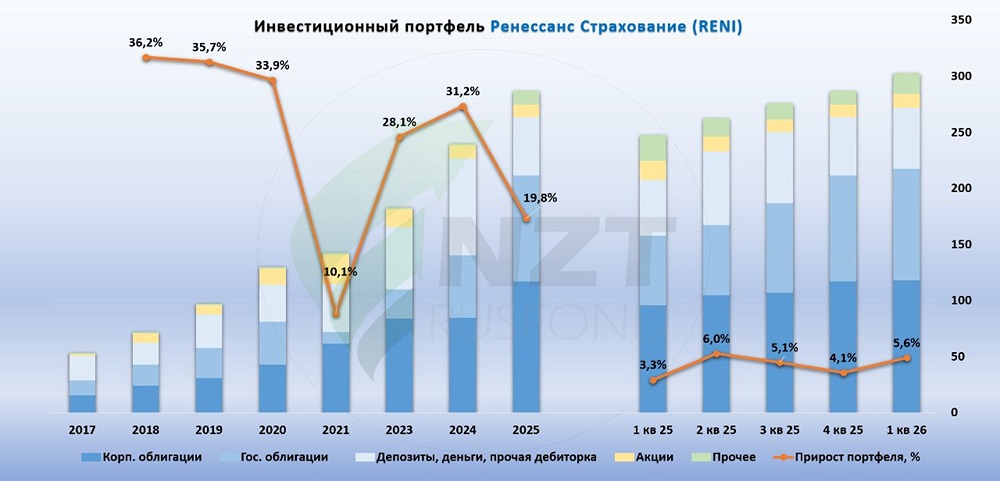

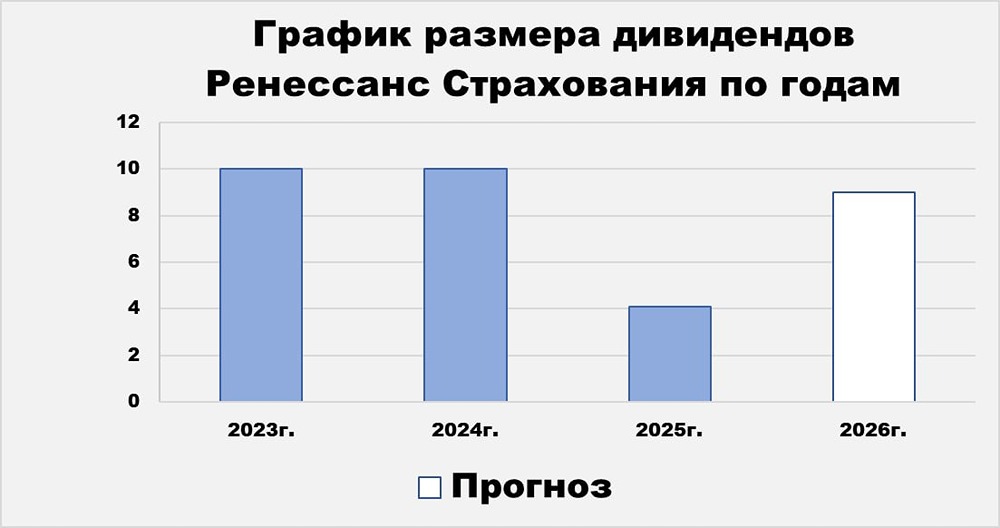

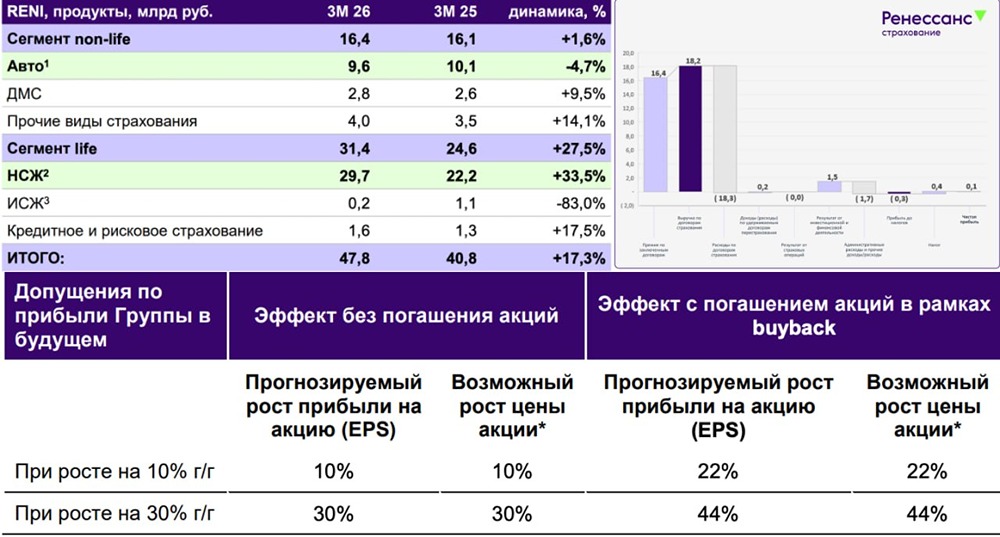

Недавно вышла новость про байбек. Байбек на 5 миллиардов рублей и погашение до 10% уставного капитала. Правда, дивиденда за 2П 2025 из-за этого не будет. Давайте разбираться. Что за бизнес? Из плюсов — это страховая компания, тут нет кредитного риска, как в банковском секторе. Невысокий уровень проникновения страховых услуг в экономике — компания как лидер рынка может органически расти. Получаем, чем больше компания выдает страховок, тем выше ее инвестиционный портфель ➜ тем больше она на нем зарабатывает. Например, тут очень много облигаций, по мере снижения ставки это благоприятно скажется на прибыли. На конец 1 кв. портфель компании составлял 302 миллиарда рублей и вырос на 5% г/г относительно начала года. Ну, если кратко описать инвестиционный кейс — это ставка на рост облигаций и страхового рынка в РФ. Будет плохо облигациям — компания будет находиться под давлением. В 2025 из-за перехода на новый стандарт МСФО резервы стали выше, а прибыль оказалась меньше ожиданий. Также сказались и валютные убытки. Сколько стоит компания? Компания стоит 48 миллиардов рублей. В 2026 могут заработать 12 миллиардов рублей прибыли — это 4 P/E. Или 0,8 P/B. Акции нельзя назвать дорогими, стратегия выкупать их по текущим мультипликаторам действительно может оказаться разумной для акционеров. Это и поддержание цены в стакане, это и рост прибыли и дивиденда на одну акцию на 11,11%. Компания пишет, что экономическая выгода от байбека вдвое превышает доходность от выплаты дивиденда, правда, непонятно, как считают. Учитывая, что 10% акций могут погасить и выкупить, мультипликаторы будут ниже. Компания может стоить 44 миллиарда рублей. P/E 3,66 — платят 50% чистой прибыли по МСФО, получается 13,6% ДД за 2026 может получится. За 2027 прибыль может быть еще выше, а дивиденд выше. Может до 15% ДД, что тоже интересно. Резюме Компания упала с максимумов на 35%, для этого есть как объективные факторы по типу перехода на новый резерв, так и в целом падение на рынке мультипликаторов. Это привело к падению ниже 4 прибылей 2026. Негатив невечен, пусть и в моменте кажется, что это не так, ну и на нормальном рынке не будет у Reni P/E 4, а будет сильно выше, 6–7. Ну а байбек поддержит котировку в темные времена, так и последующее погашение приведет к росту прибыли и дивиденда на акцию. Ну и дивиденды тут стали на уровне банковского сектора. Присматриваюсь к бумаге и думаю над покупкой. Не очень понятно, почему так мало компаний на рынке выкупает свои акции по таким привлекательным оценкам. [Официальное заявление Ренессанс](https://finbazar.ru/post/462658-resheniya-soveta-direktorov-zapusk-programmy-vykupa-akcij) Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Granite Trade | Торопов Степан

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ