![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

Акции Ренессанс Страхование: стоит ли покупать на текущих уровнях при P/E 4x?

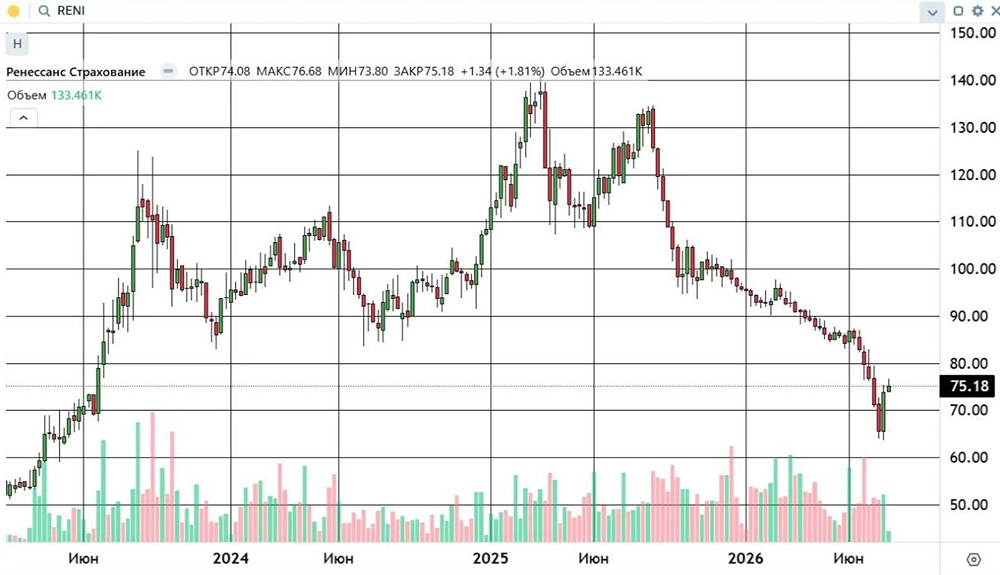

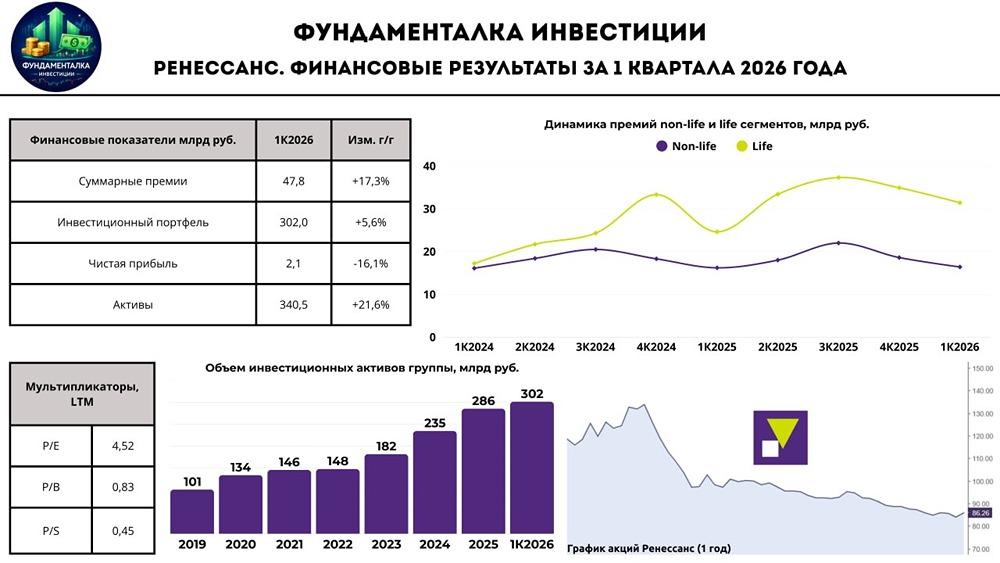

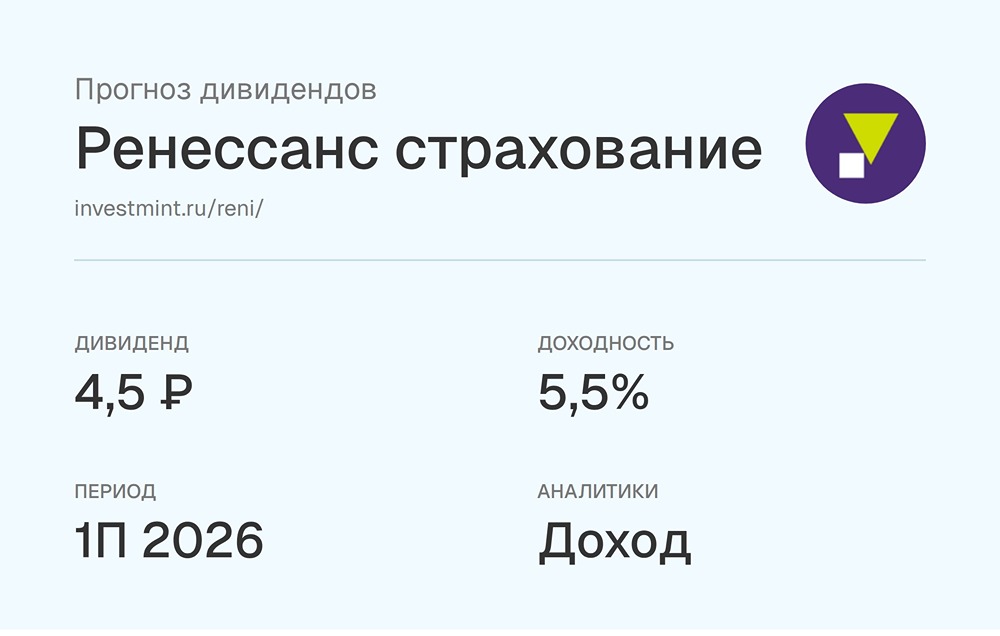

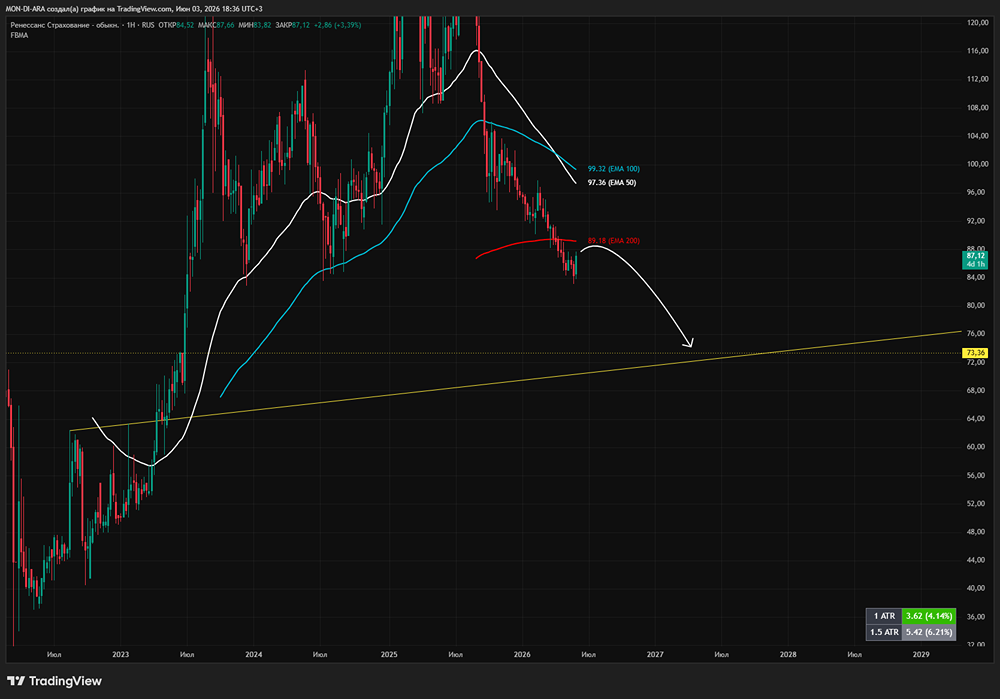

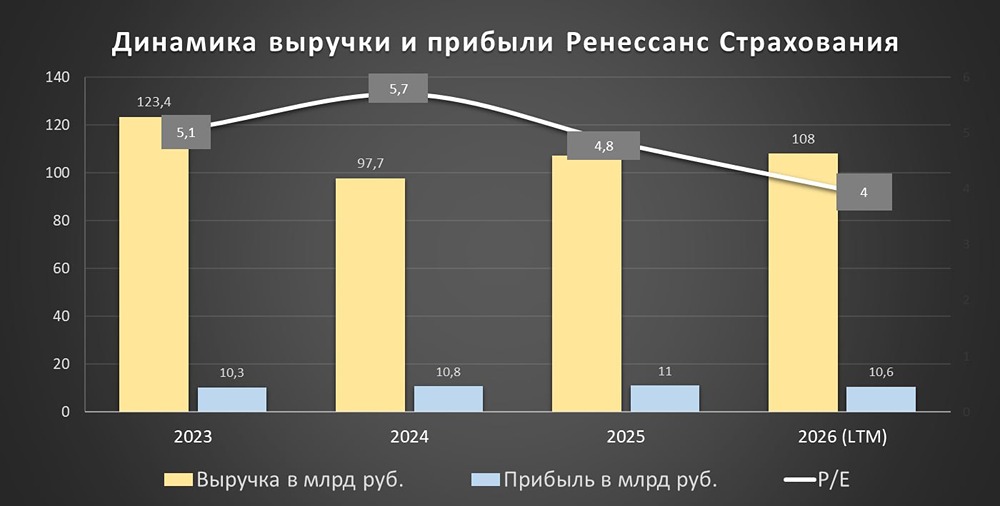

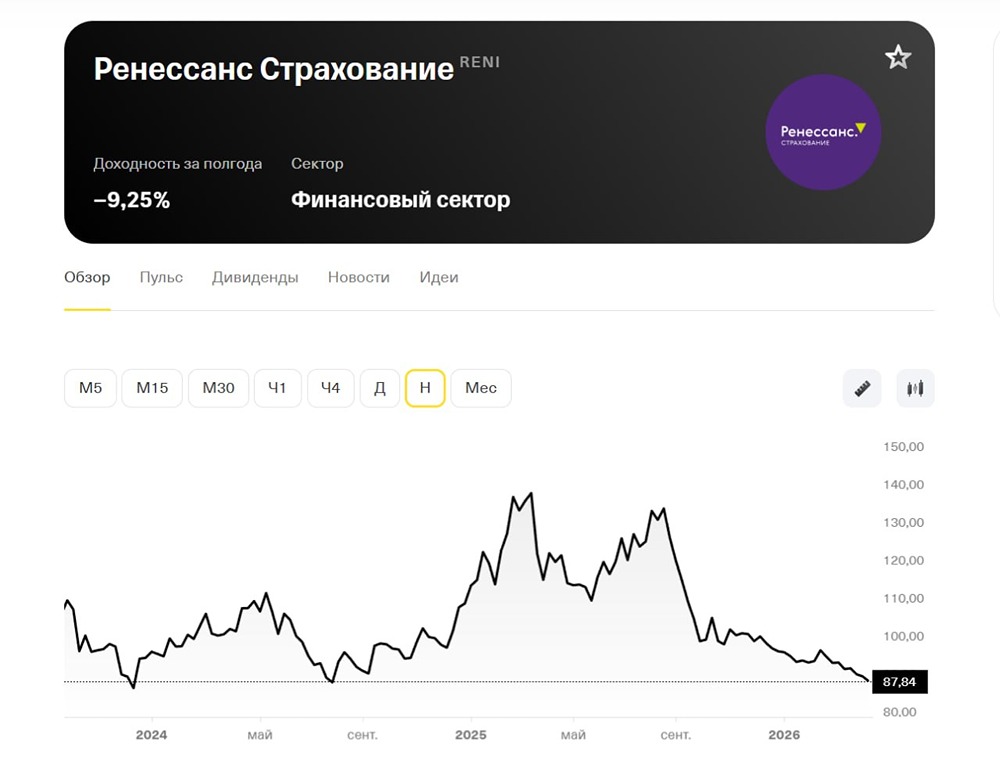

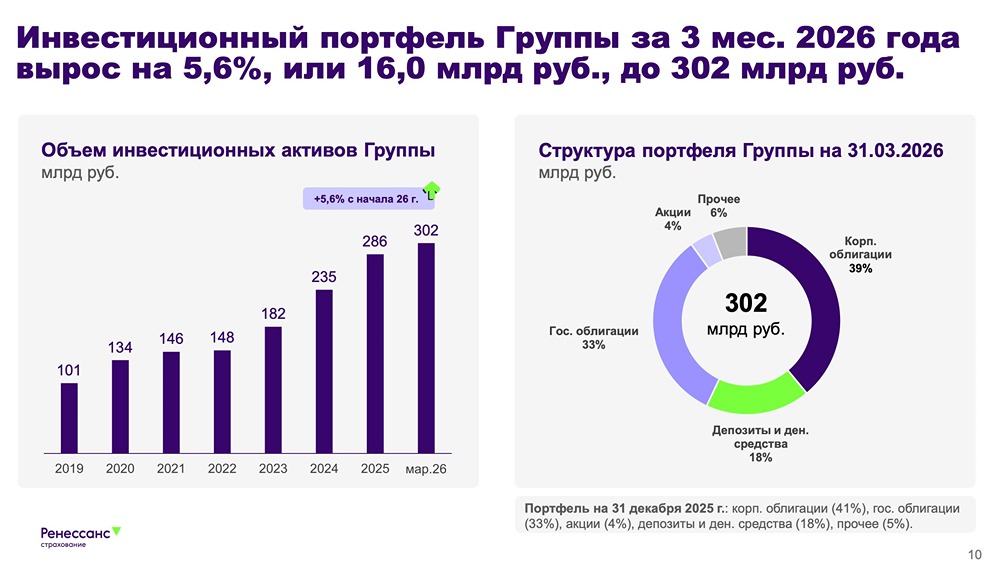

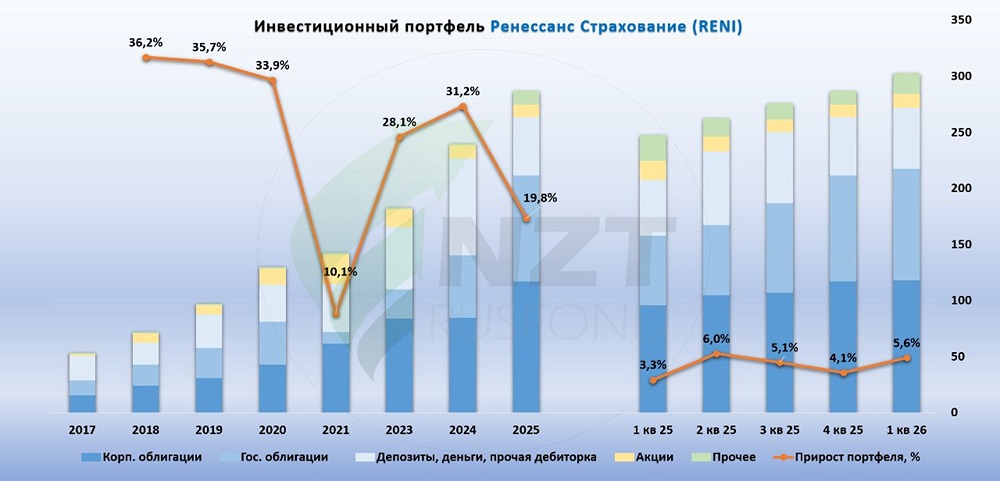

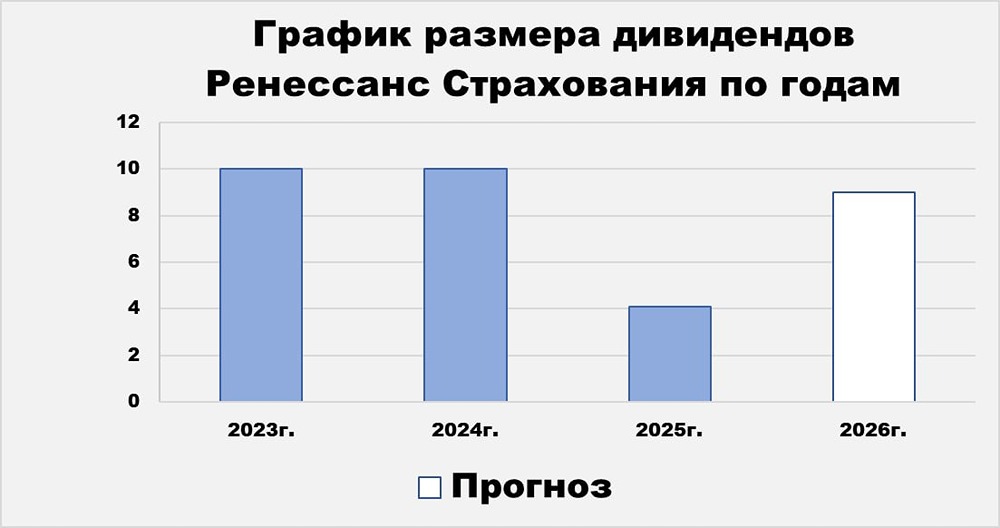

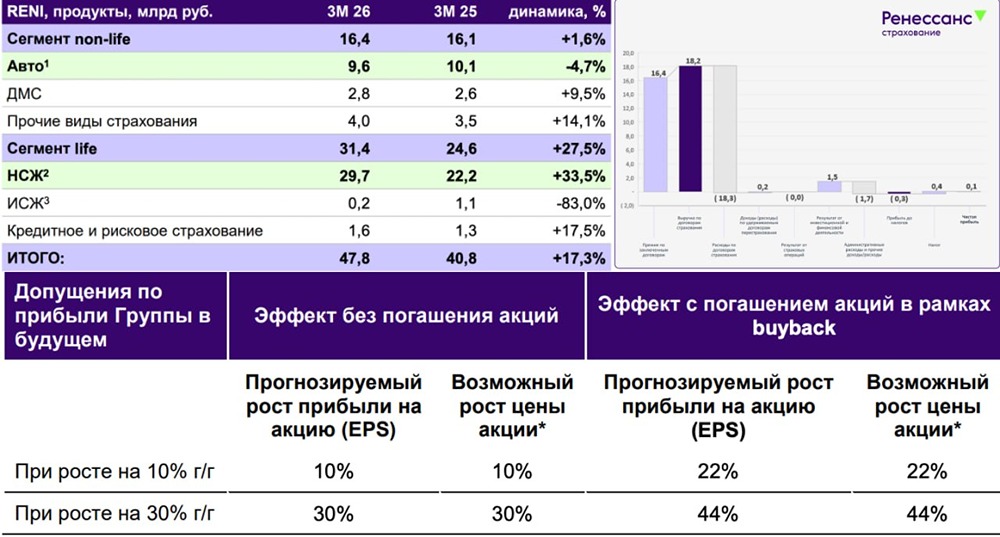

Ренессанс Страхование: тише едешь, дальше будешь Дорогие подписчики, начинаем торговую неделю с анализа финансовых результатов Ренессанс Страхование за 9 месяцев 2025 года. Компания, будучи одним из ведущих цифровых игроков страхового рынка России, показала следующие результаты: - Премии: 151,6 млрд руб. (+28,2% г/г). - Инвестиционный портфель: 275 млрд руб. (+17,2% с начала года). - Чистая прибыль: 6,7 млрд руб. (-23,7% г/г). За 9 месяцев 2025 года Ренессанс увеличил премии на 28,2%, достигнув 151,6 млрд руб. Рост обеспечили продукты НСЖ, каско для физических лиц и страхование имущества юридических лиц. Динамика ключевых сегментов бизнеса: - Life: 95,3 млрд руб. (+50,9% г/г): - НСЖ: +83,9% г/г. - ИСЖ: -35,1% г/г. - Кредитное и рисковое страхование: -46,2% г/г. - Non-life: 56,2 млрд руб. (+2,2% г/г): - Авто: +2,2% г/г. - ДМС: -1,0% г/г. - Прочие виды страхования: +7,5% г/г. Слабая динамика non-life сегмента связана с высокой ключевой ставкой, которая сдерживает спрос. Инвестиционный портфель Ренессанс вырос до 275 млрд руб., показав прирост на 17,2% (40,3 млрд руб.) с начала года. - Среднегодовая рентабельность собственного капитала (ROATE): 25,4%. - Активы группы увеличились на 16,4%, достигнув 309,9 млрд руб. - Коэффициент достаточности капитала: 146% (на 41 п.п. выше нормативного уровня). С начала 2025 года Ренессанс перешёл на МСФО 17, что негативно сказалось на чистой прибыли из-за пересчёта прошлых показателей. Валютная переоценка также внесла свой вклад, снизив чистую прибыль на 23,7% до 6,7 млрд руб. - Валютная переоценка: 1,1 млрд руб. - Административные расходы: 6,2 млрд руб. 31 октября совет директоров рекомендовал дивиденды за 9 месяцев 2025 года в размере 4,1 руб. на акцию (4,1% к текущей цене). - BOCA: 8 декабря. - Отсечка: 19 декабря. Ключевые тезисы с конференц-звонка с менеджментом Ренессанс: - В 4 квартале 2025 года ожидается двузначный рост премий, несмотря на давление в non-life сегменте. - Чистая прибыль за 2025 год ожидается на уровне 11-12 млрд руб. - Компания позитивно оценивает свою деятельность, но не ждёт быстрого улучшения ситуации из-за слабого спроса. - Ренессанс открыт к M&A сделкам. Итог: С момента последнего обзора акции Ренессанс подешевели на 10%. Это связано с падением чистой прибыли из-за перехода на МСФО 17 и слабой деловой активностью, особенно в non-life сегменте. Однако компания сохраняет сильные позиции благодаря диверсификации бизнеса. Моё мнение о компании остаётся неизменным. Ренессанс — перспективный актив для снижения ключевой ставки, девальвации рубля и роста non-life сегмента. Текущая оценка компании (P/E = 4x, P/B = 1,09x) выглядит привлекательной. Долгосрочный таргет: 140 руб. за акцию. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/renessans_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ