![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

Стоит ли инвестировать в акции Ренессанс Страхование при P/E 5.45?

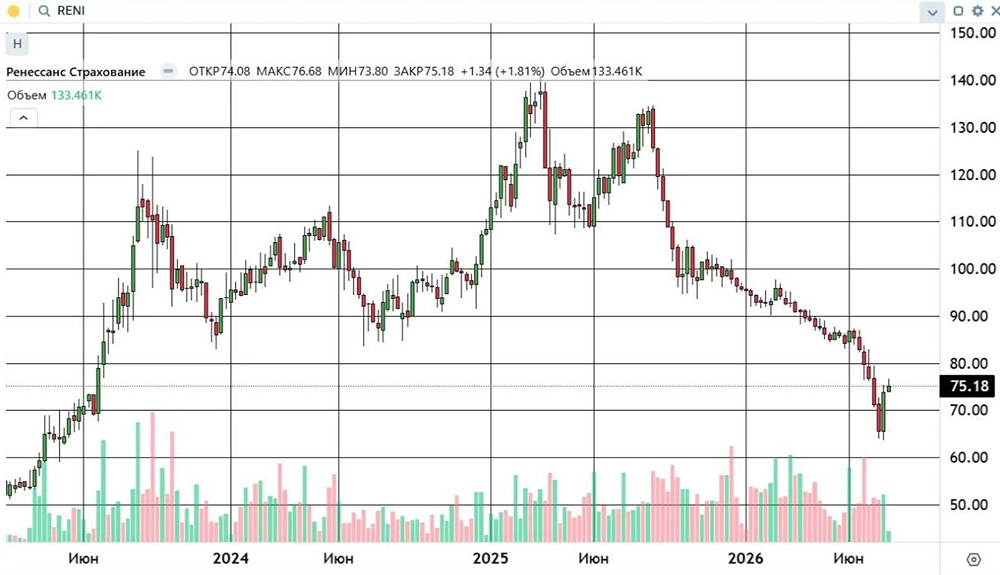

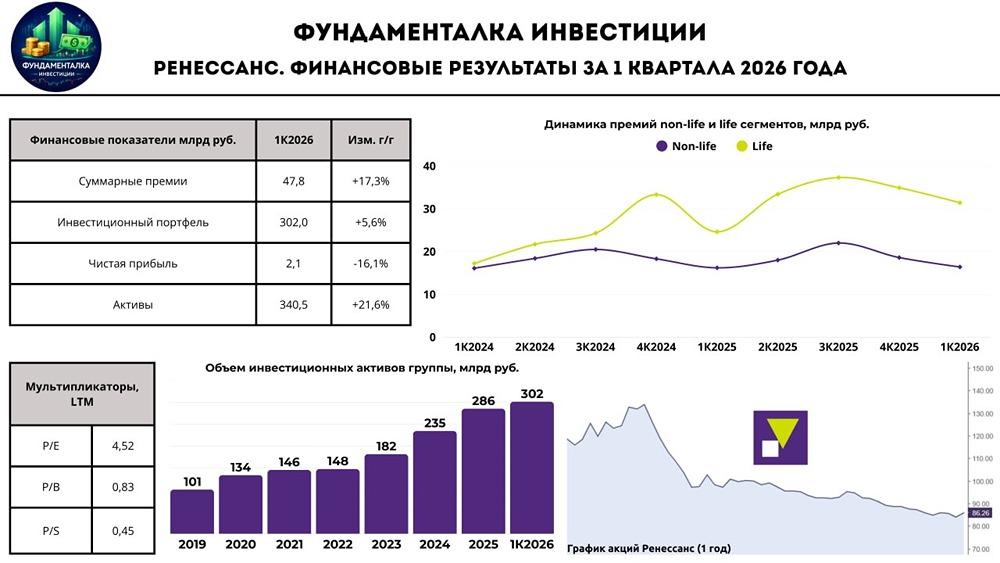

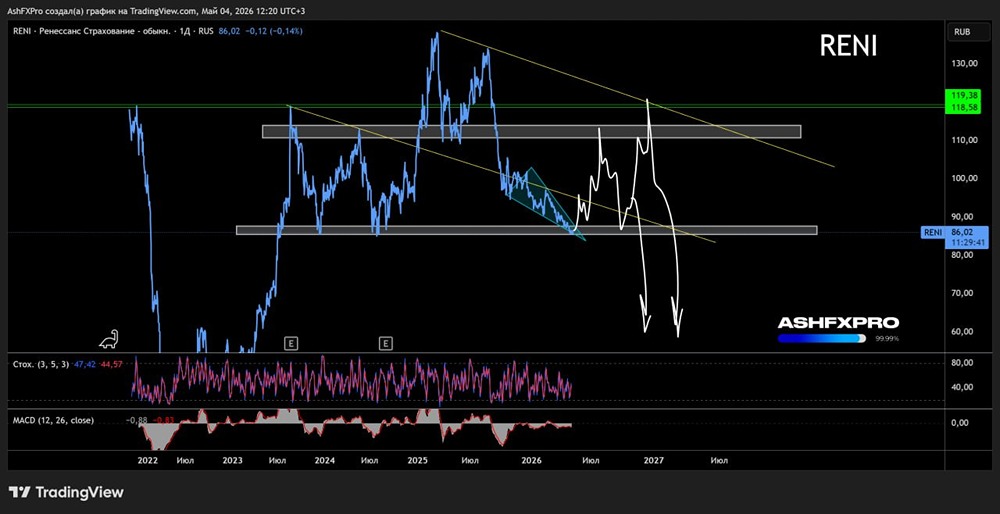

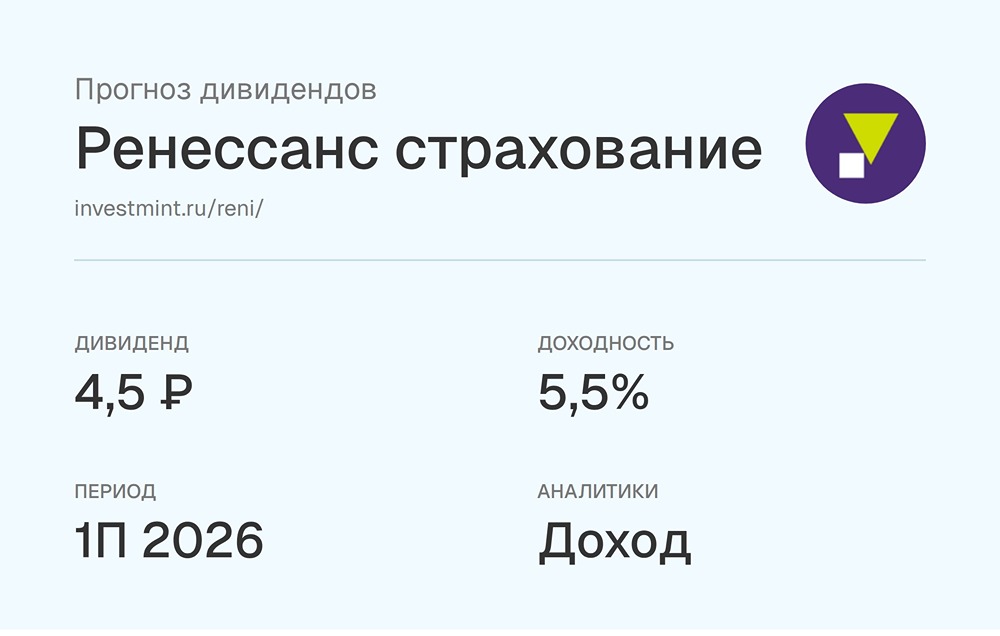

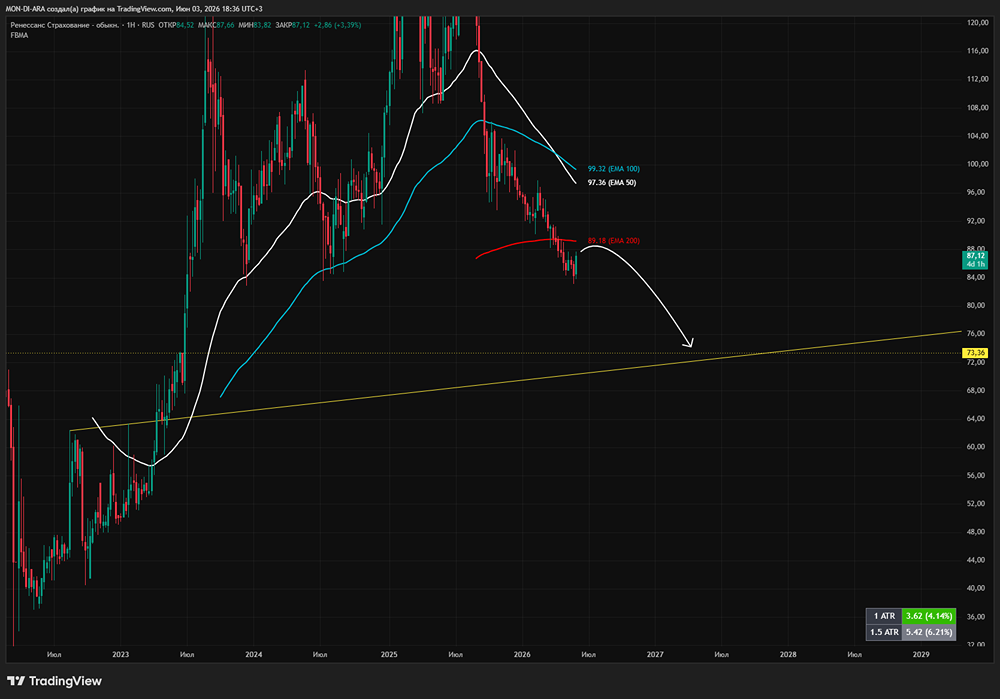

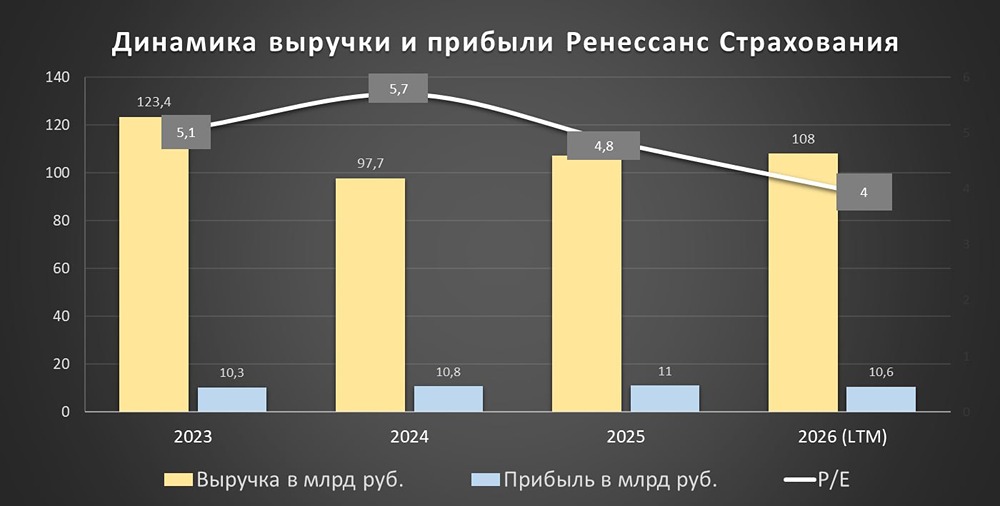

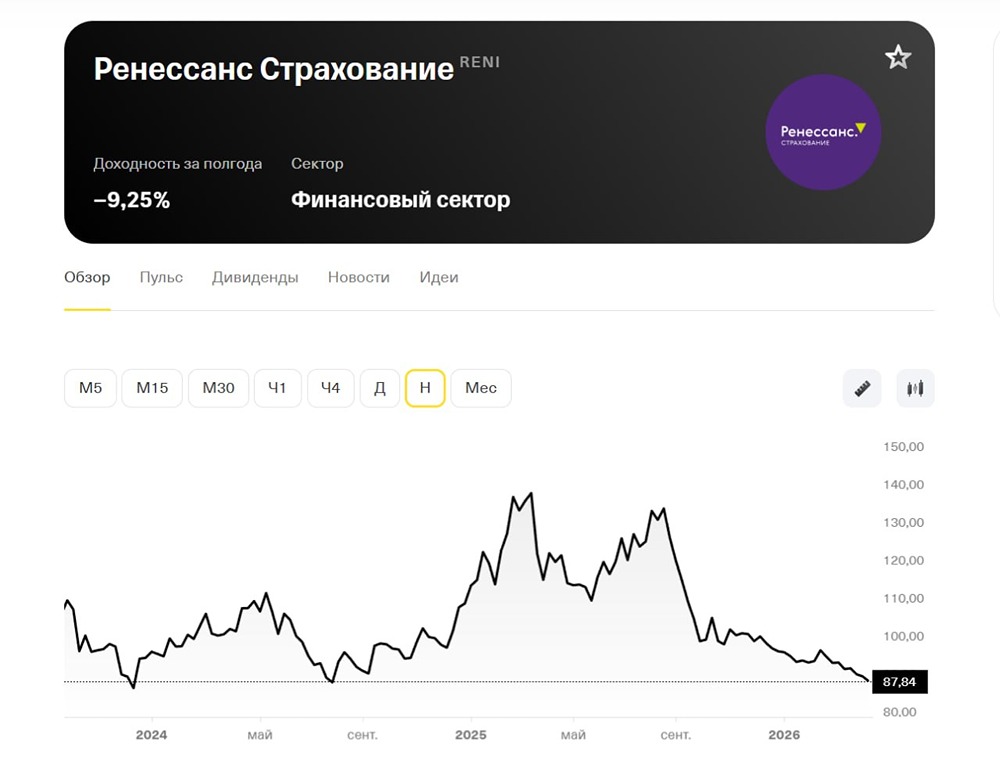

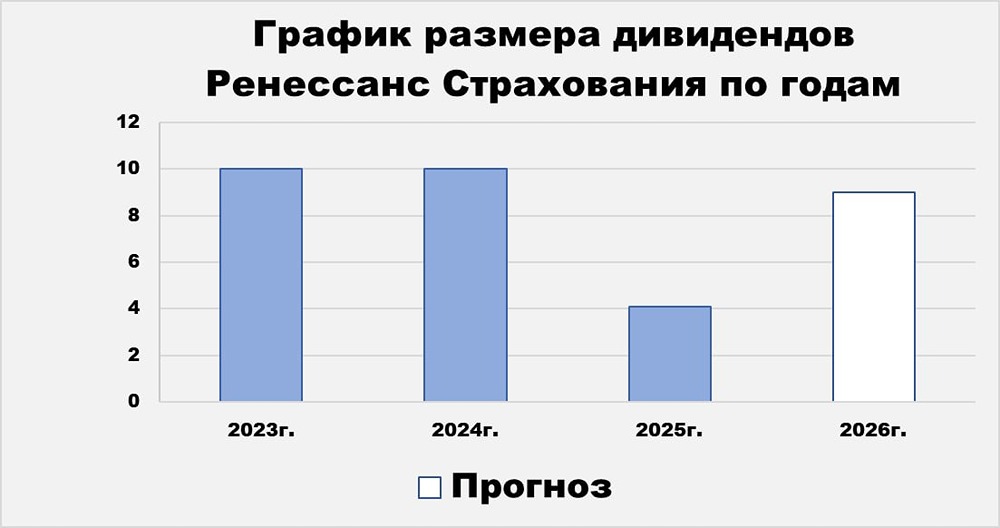

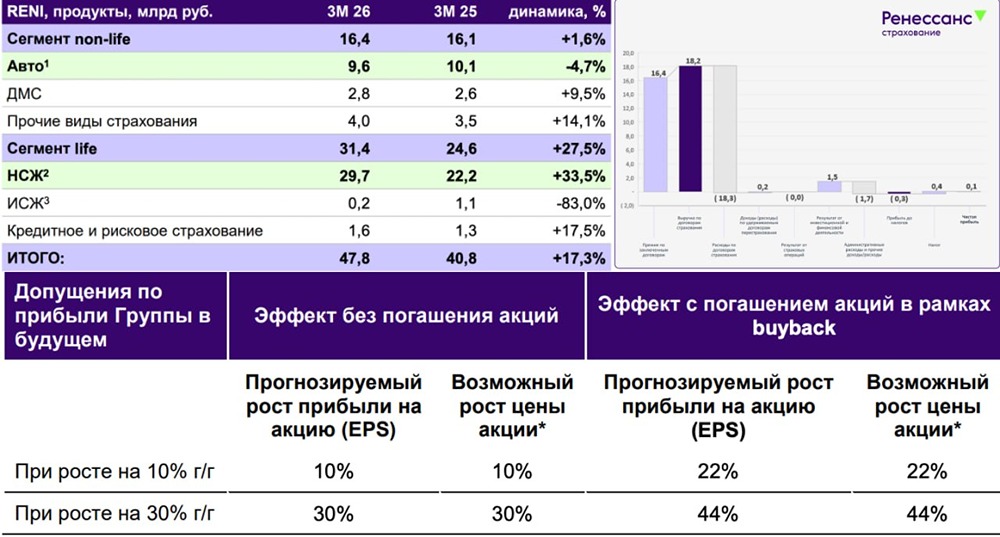

Аналитика по компании Сектор: Финансы, страхование. Последний обзор был проведен 30 июля. Тогда акции стоили 122,5 рублей, и я предполагал рост в восходящем канале до 140 рублей. Весь август акции следовали этой логике, достигнув 134,7 рублей, что соответствовало моим ожиданиям. Затем акции скорректировались вместе с рынком, упав до 93,5 рублей. Сейчас они торгуются по 101,2 рубля. Давайте проанализируем финансовое состояние компании и перспективы её развития. Основные метрики: - Капитализация: 698 млн долларов. - P/E: 5,45. - P/B: 1,04. - EPS: 18,57 рублей. По сравнению с прошлым обзором, акции стали дешевле по P/E и P/B. Прибыль немного снизилась. Теперь рассмотрим последний отчет. Новостной фон: - Путин разрешил "Ренессанс Капитал - Финансовый консультант" приобрести 100% акций "Ситибанка". - Совет директоров "Ренессанс Страхование" объявил дивиденды за 9 месяцев 2025 года в размере 4,1 рубля на акцию. Финансовое здоровье: - Собственный капитал за первое полугодие 2025 года вырос на 1%, в то время как в 2024 году он увеличился на 24%. - Обязательства за первое полугодие 2025 года выросли на 14%, в то время как в 2024 году они увеличились на 18%. - Коэффициент Debt/Equity составляет 4,44, что выше показателя 2024 года (3,95). Финансовое состояние компании стабильное, но темпы роста замедляются. Выручка и прибыль: - Выручка за первое полугодие 2025 года выросла на 29%, в то время как в 2024 году она увеличилась на 40%. - Прибыль за первое полугодие 2025 года снизилась на 7%, в то время как в 2024 году она выросла на 8%. - Свободный денежный поток за первое полугодие 2025 года упал на 8%. Будущее и оценки: - Свежих прогнозов нет, но летние прогнозы находятся в диапазоне от 152 до 169 рублей. Основные акционеры: - ООО "Страховая Компания "Ренессанс Жизнь" (8%). - АО "РенПрайм" (1,2%). Сравнение с конкурентами: Компания занимает среднюю позицию по капитализации, крупнее Росгосстраха (https://t.me/ShumilovPavel/5768), но менее интересна инвесторам. По метрикам компания также находится на среднем уровне, хотя Росгосстрах дешевле, а АСКО дороже из-за убытков. По рентабельности компания превосходит сектор. Дивиденды: - 2023 год: 7,21%. - 2024 год: 6,2%. - 2025 год: 9,01%, из которых 4,05% будут выплачены в декабре. Технический анализ: Цена вернулась в зону, где находилась большую часть времени. Здесь сосредоточены основные объемы торгов. Ожидаю движения в рамках этой зоны до стабилизации рынка и улучшения показателей компании. Как это может произойти, показано на графике. Выводы: Финансовое состояние компании стабильное, но прибыль снижается, а собственный капитал не растет. Пока не ожидаю ни значительного падения, ни роста акций. Дивиденды выплачиваются, но их размер не впечатляет. На мой взгляд, это не самая привлекательная идея на рынке. Среди финансовых компаний я бы рекомендовал обратить внимание на Сбербанк, МосБиржу или Т-Технологии, если ищете более активные инвестиции. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/renessans_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ