![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

Почему дивиденды Ренессанс Страхование так привлекательны?

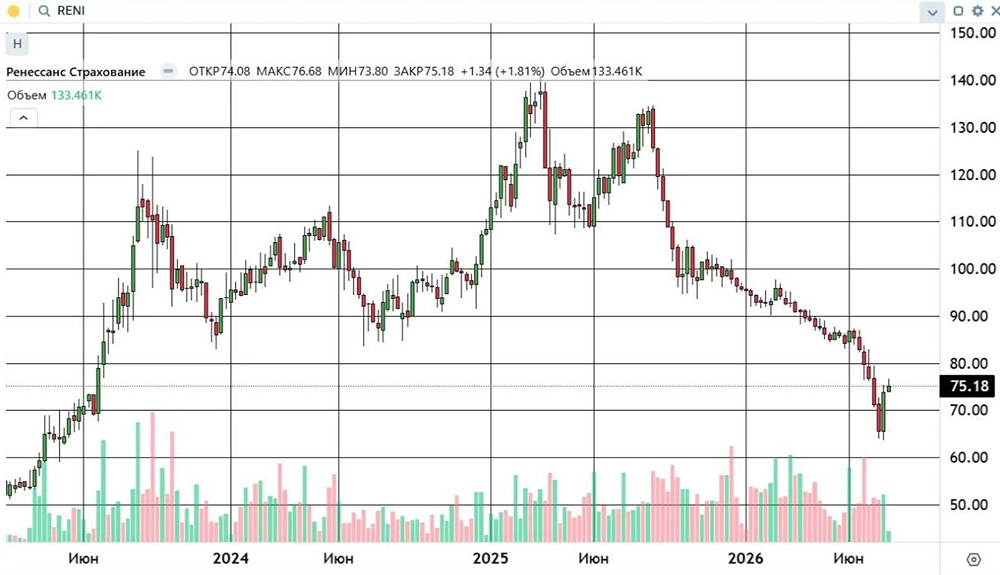

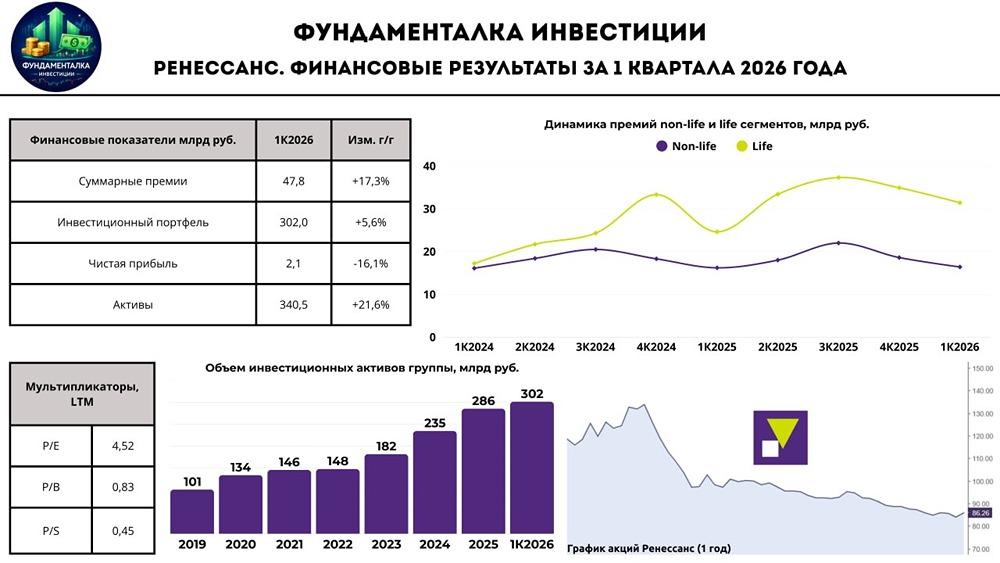

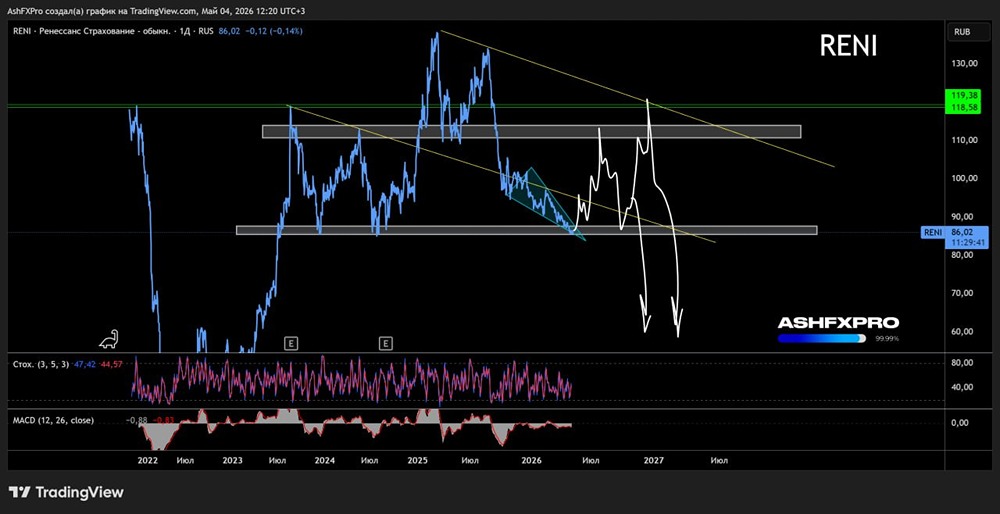

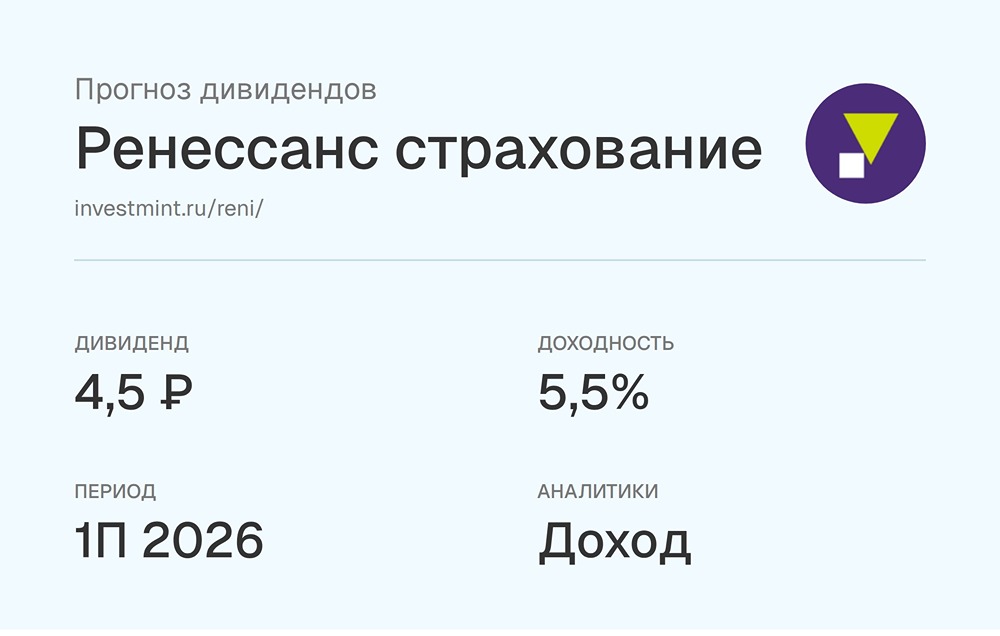

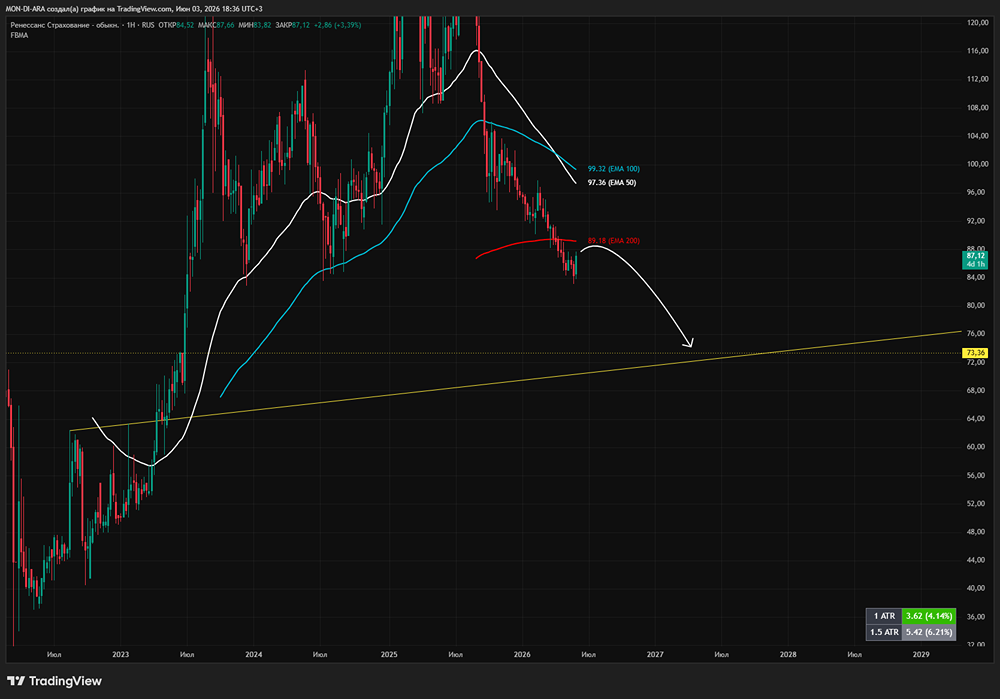

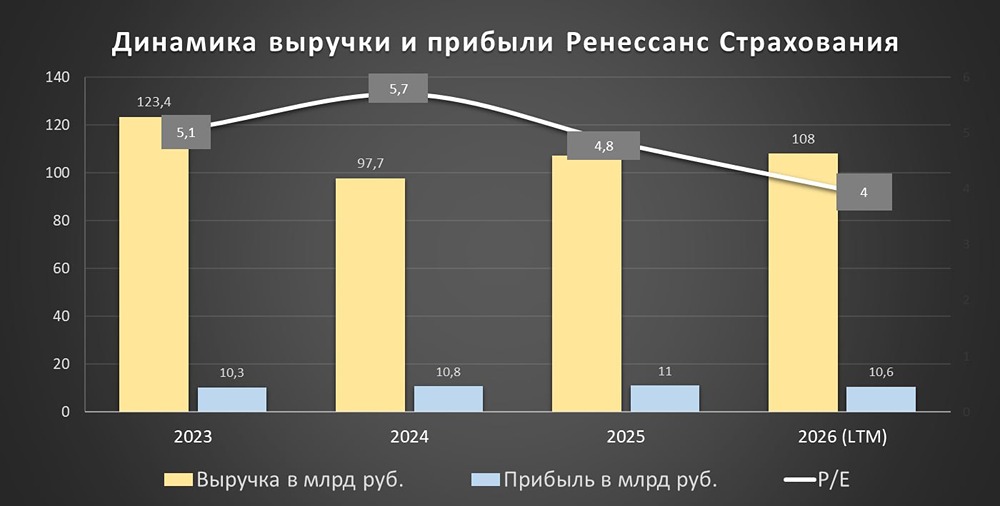

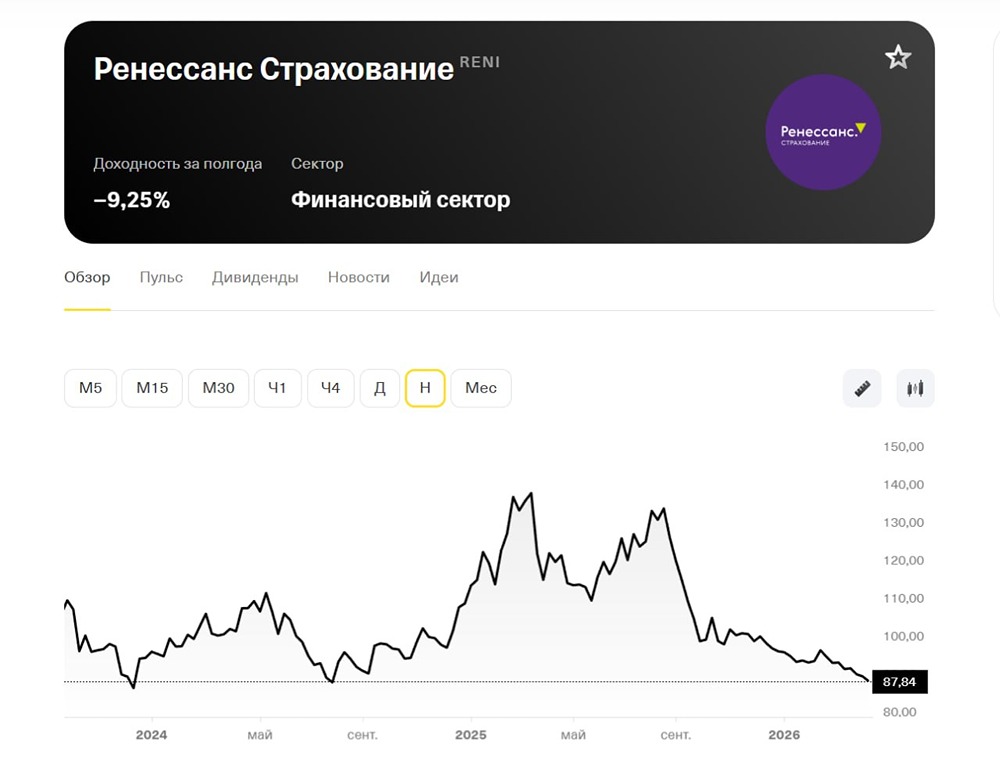

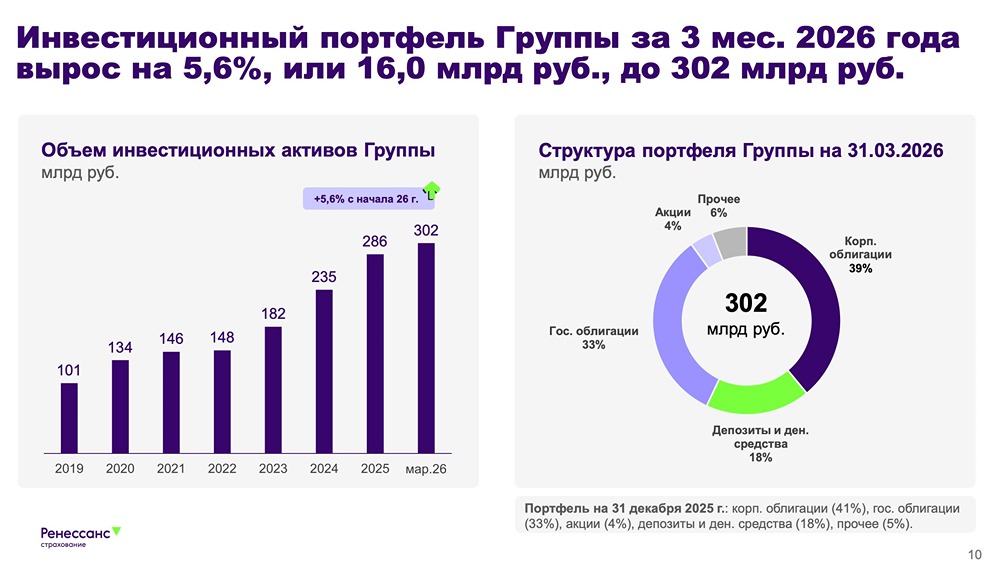

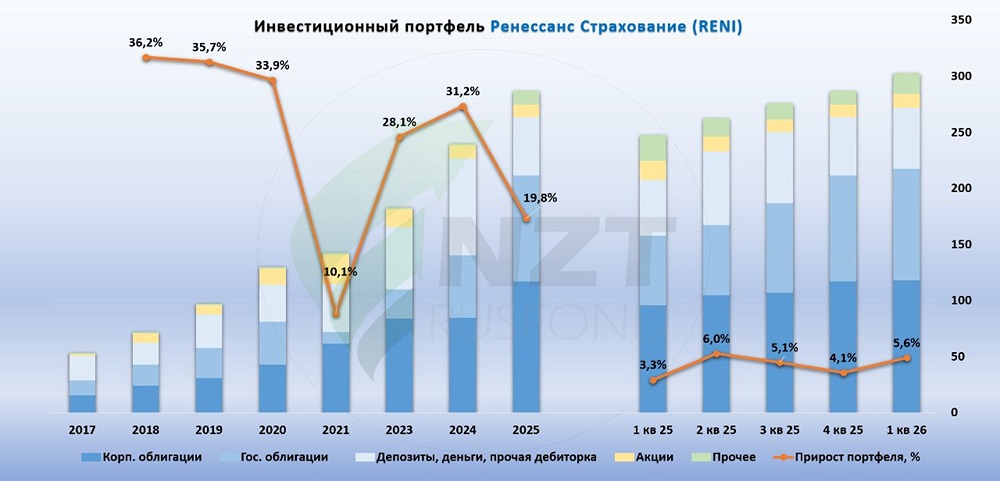

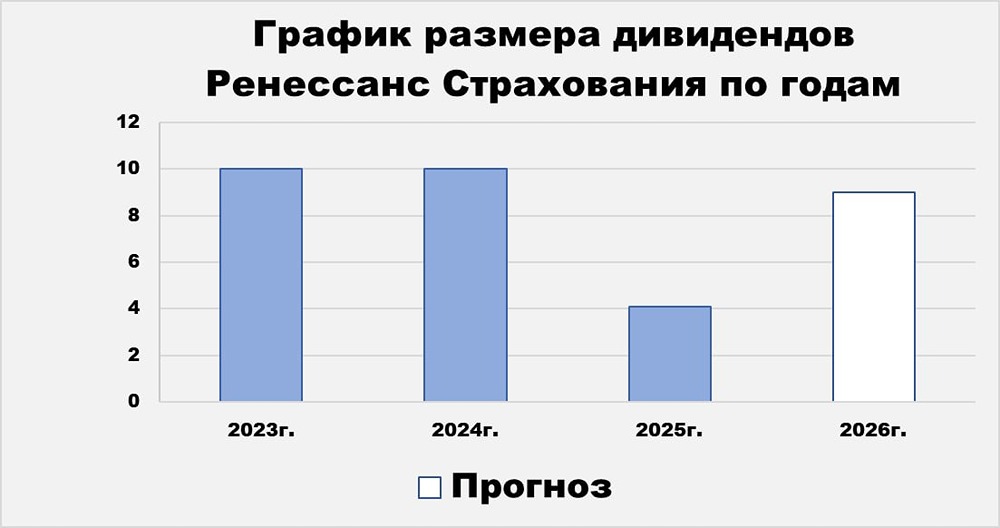

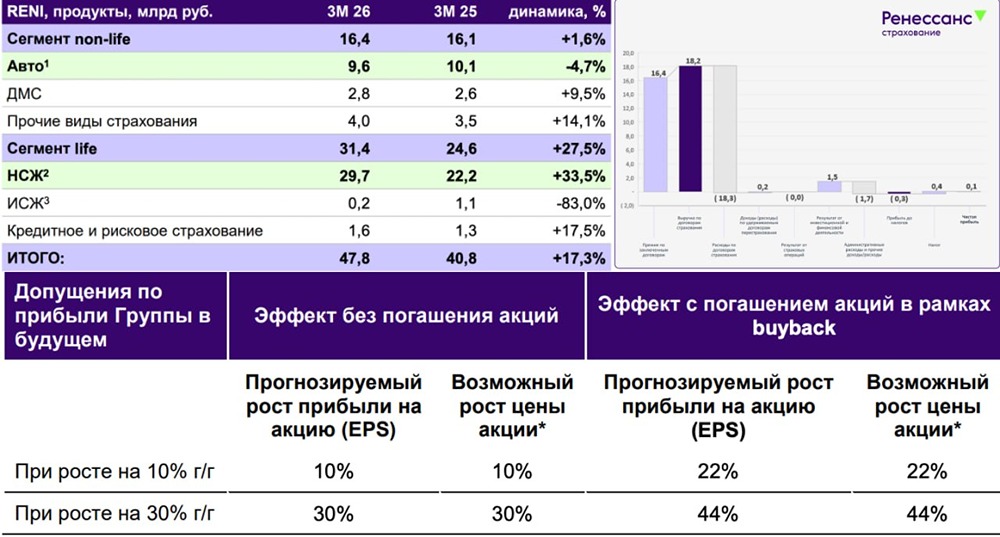

Ренессанс Страхование: стабильность и редкость доходности в секторе Акции вновь на нашем радаре. Компания объявила промежуточные дивиденды в размере ₽4,1 на акцию за первые девять месяцев 2025 года. Если добавить к этому ₽6,4, которые были выплачены летом 2024 года по итогам прошлого года, то совокупные дивиденды за 2025 год составят уже ₽10,5 на акцию. Это более 10% годовой доходности при текущей цене около ₽99. Такой уровень редко встречается в страховом секторе. Аналитики прогнозируют рост чистой прибыли по итогам года до ₽12–13 млрд, а по оптимистичным оценкам — до ₽15 млрд. При текущей дивидендной политике (выплаты около 50% прибыли) это даёт потенциал для дивидендов за 2025 год в размере ₽7–7,5 на акцию. Дивиденды интересные, но как обстоят дела с финансами? За первую половину 2025 года чистая прибыль по МСФО составила ₽4,6 млрд, что на 15% меньше результата прошлого года (₽5,4 млрд). Основная причина — отрицательная валютная переоценка на ₽5,5 млрд, которая «съела» около ₽1,2 млрд прибыли. Если не учитывать переоценку, операционные результаты выглядят устойчиво: - Выручка по страхованию выросла на 11,5%, до ₽52 млрд. - Страховые премии увеличились на 26%, до ₽92 млрд. - Основной драйвер — накопительное страхование жизни, которое выросло на 99% до ₽53 млрд. - Продажи каско увеличились на 13%, до ₽8 млрд. - Non-life страхование (имущество и медицина) снизилось на 1%. Инвестиционный портфель компании составляет более ₽262 млрд, что на 11,5% больше, чем в начале года. Доходность портфеля около 20% годовых. Структура инвестиций консервативная: 40% — корпоративные облигации, 24% — государственные бумаги, 25% — депозиты и кэш. Капитал компании — ₽54 млрд, рентабельность — 30%, коэффициент достаточности капитала — 118%, что выше норматива ЦБ (105%). Компания обещает вернуть показатель до целевого уровня 130% к концу года. Почему нам нравится эта компания? • Стабильные выплаты. Ренессанс уже несколько лет возвращает акционерам около ₽10 на акцию, даже в условиях нестабильности. • Сильный баланс. Капитал и инвестиционный портфель компании растут, а коэффициенты устойчивости выше нормативов ЦБ. • Потенциал переоценки. Ослабление рубля и рост доходности облигаций могут улучшить ситуацию с валютной переоценкой во второй половине 2025 года. • Апсайд по цене. Аналитики прогнозируют рост акций до ₽150–170 за штуку, что составляет 20–30% от текущей цены. Итог: акция имеет риски, так как сектор зависит от ставок и колебаний валют. Но как дивидендная история для покупки на просевшем рынке, она выглядит весьма привлекательной. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/RUSSIA_INDEX Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ