![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

Какие факторы будут влиять на будущее акций Ренессанс Страхования в 2025 году?

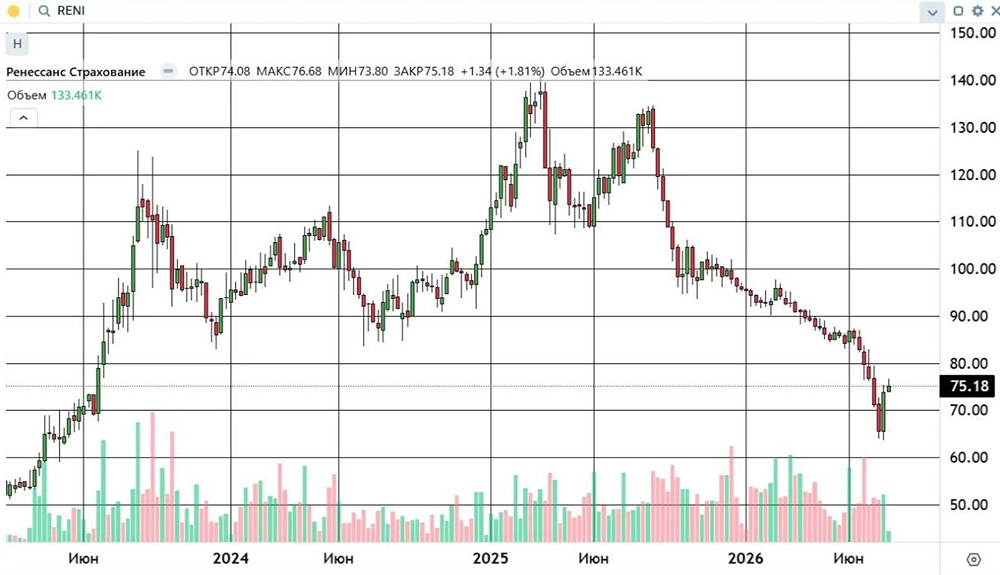

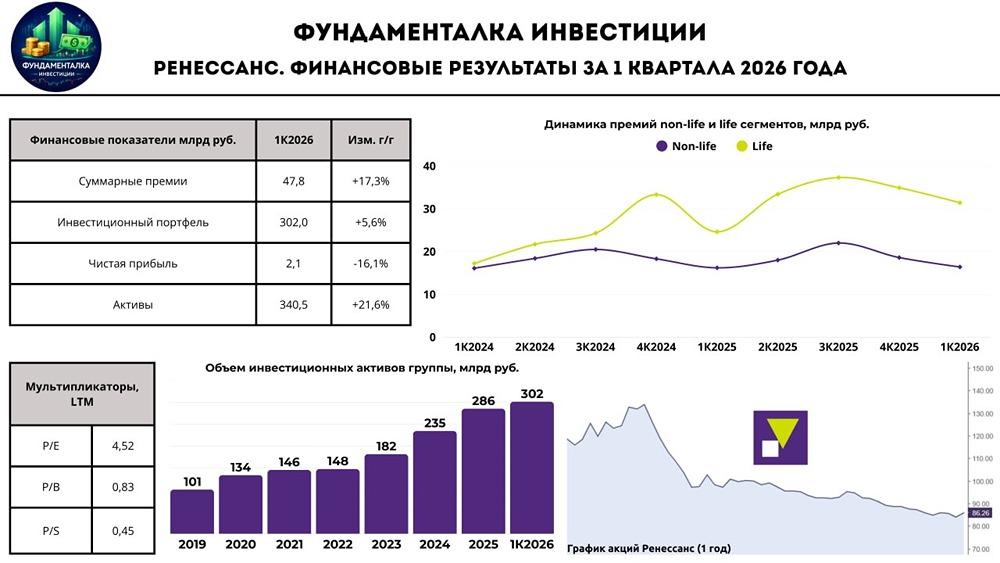

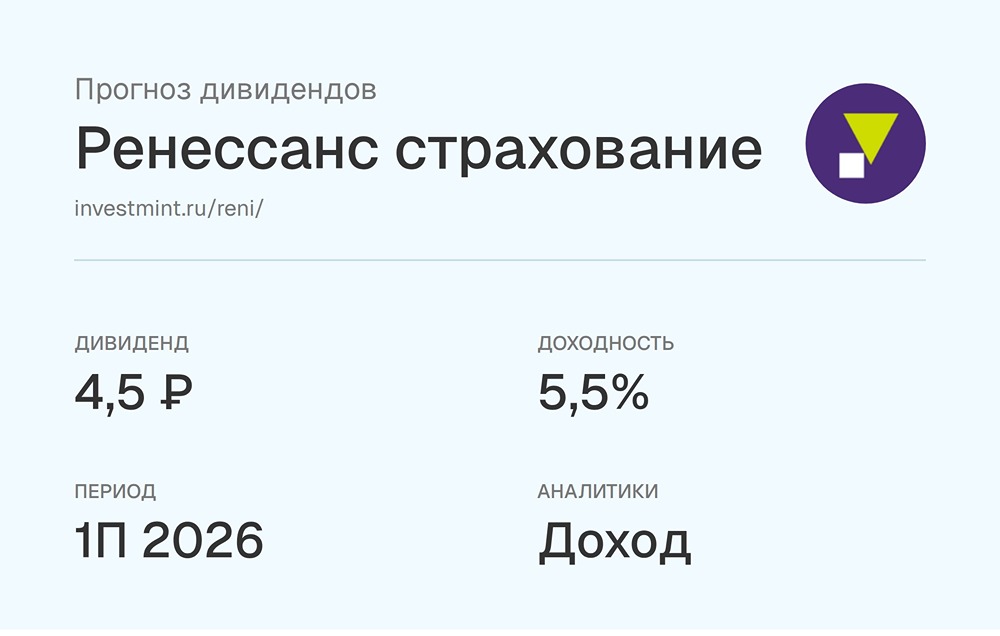

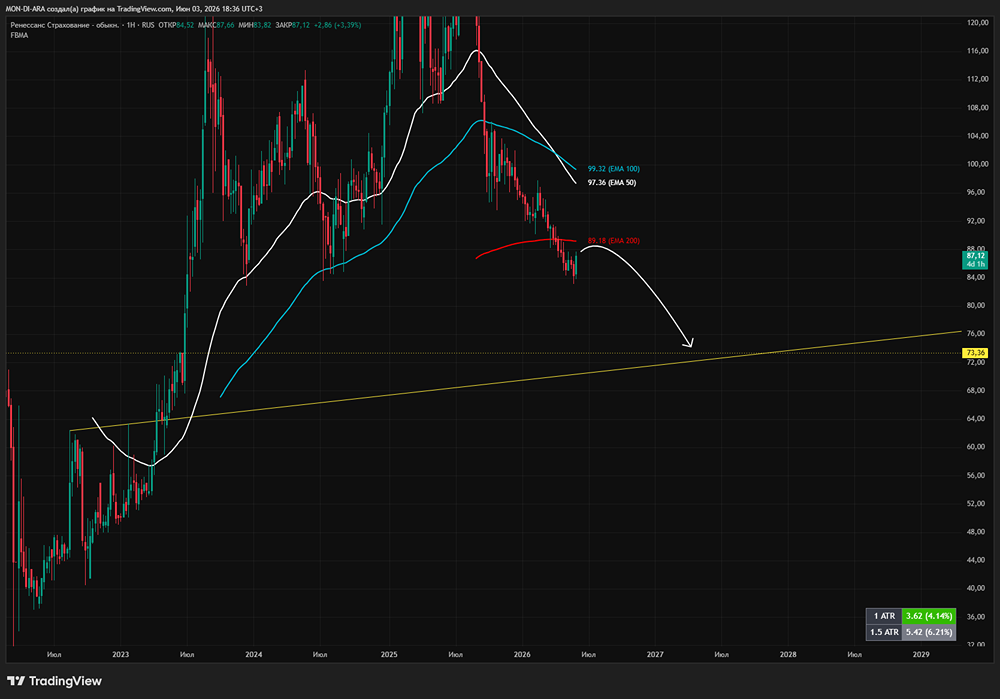

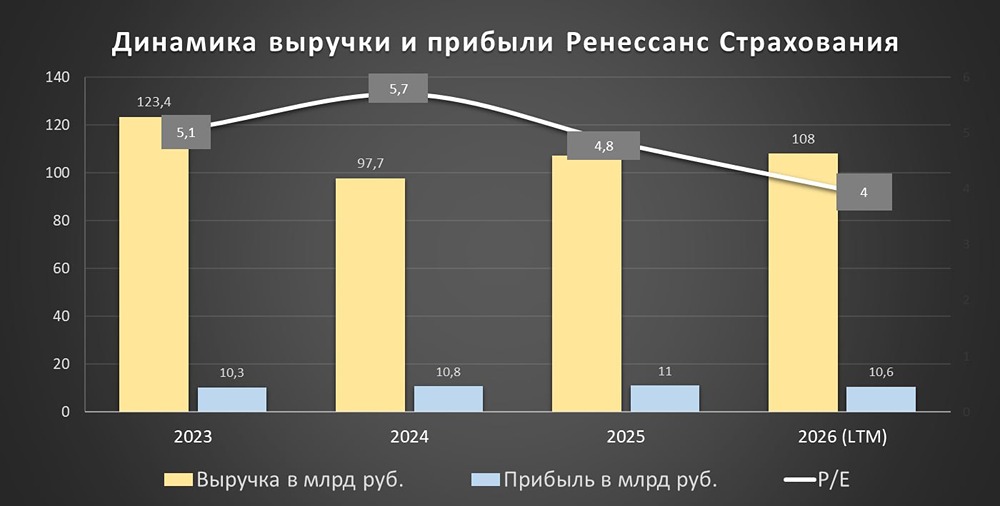

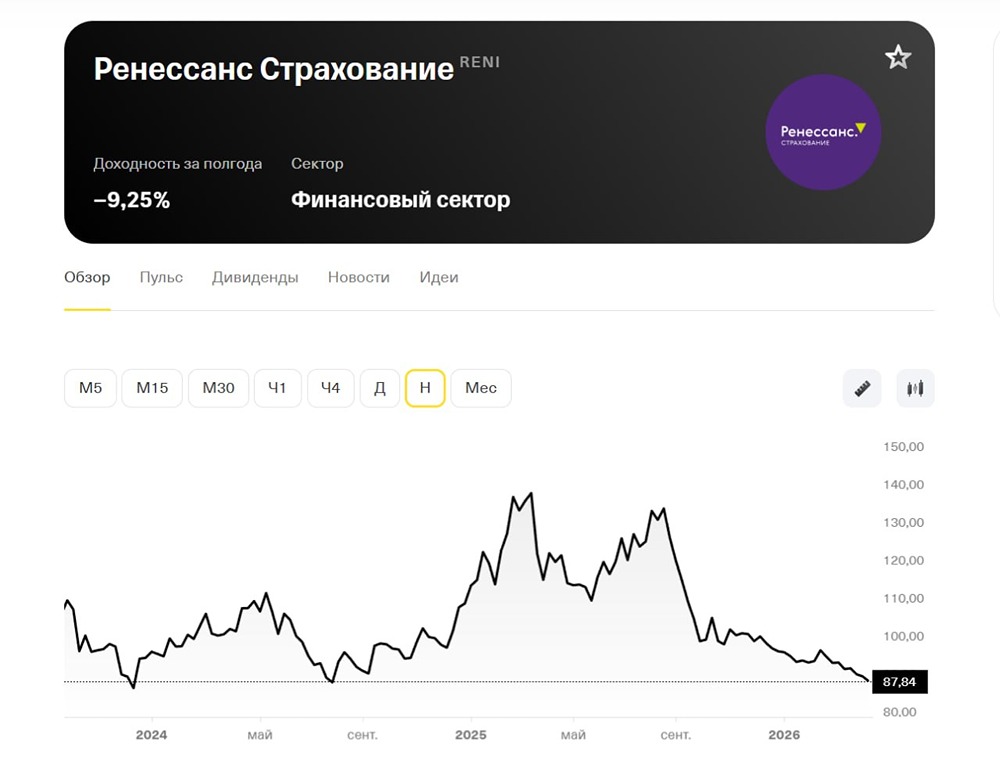

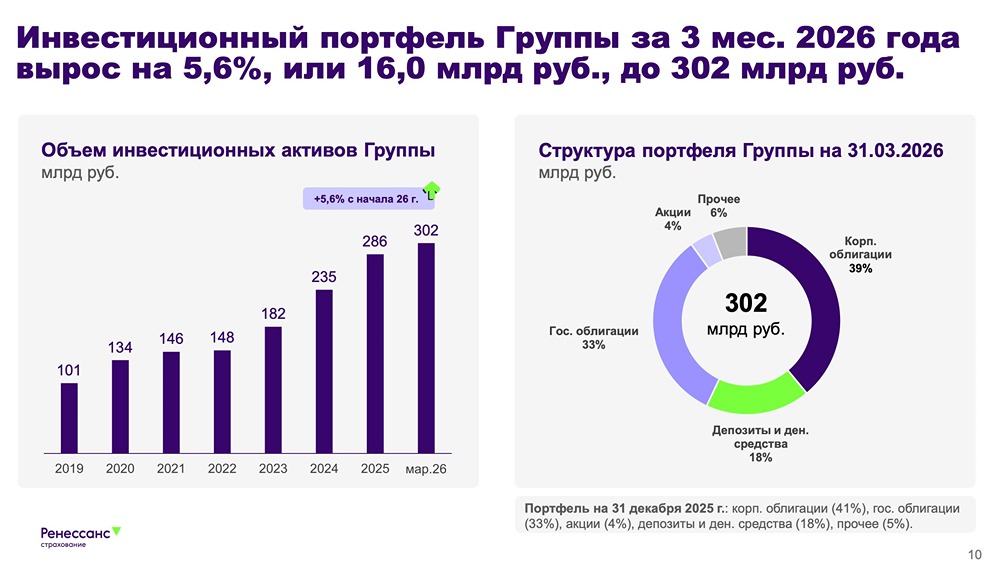

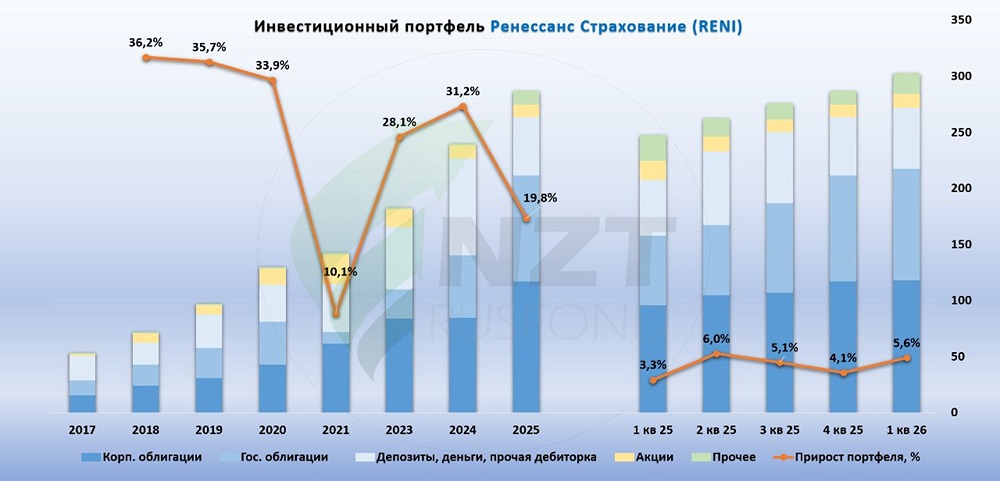

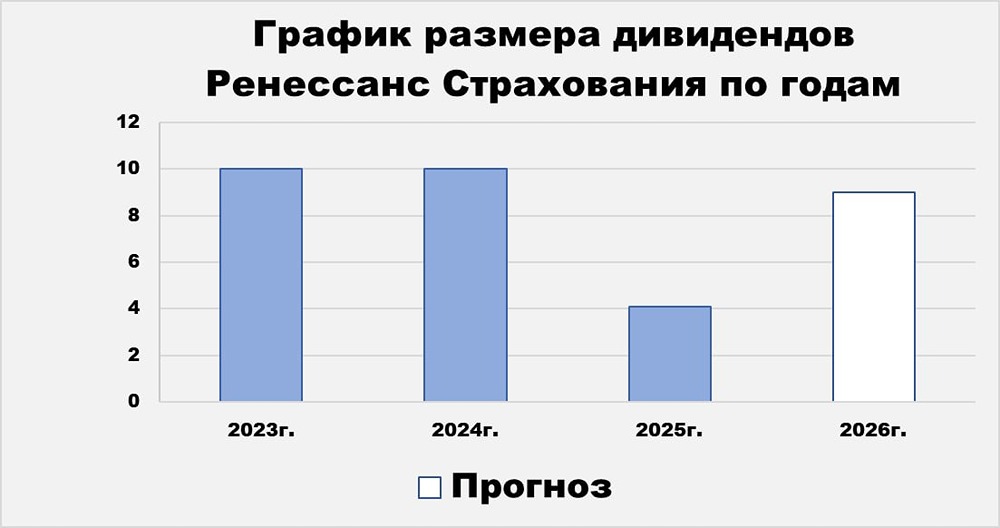

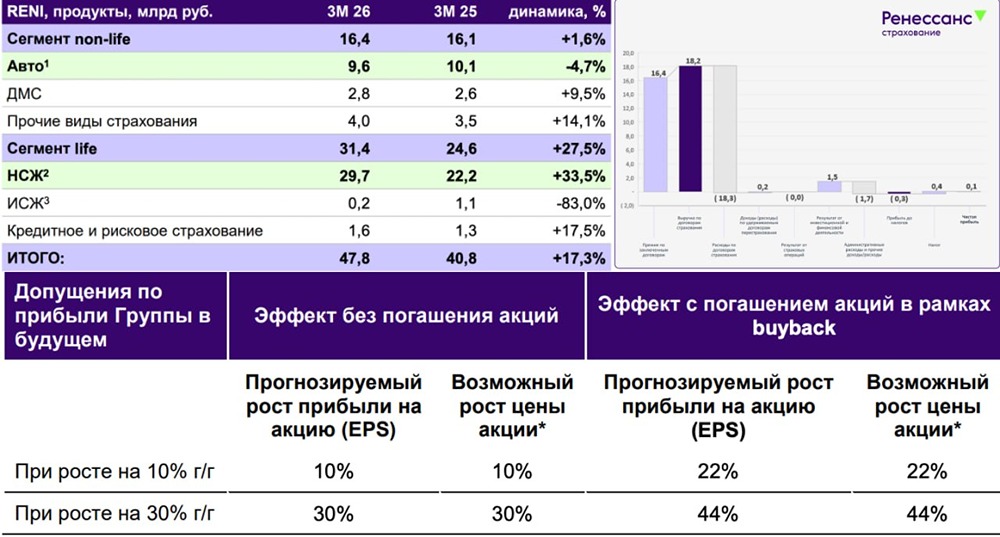

Обзор результатов за первое полугодие 2025: идея остаётся актуальной Начинаем торговую неделю с анализа финансовых результатов компании «Ренессанс Страхование» за первое полугодие 2025 года. Этот игрок на российском страховом рынке демонстрирует впечатляющие показатели. • Суммарные премии выросли на 25,6% до 92,2 миллиарда рублей. • Инвестиционный портфель увеличился на 11,5% до 261,8 миллиарда рублей. • Чистая прибыль снизилась на 14,6% до 4,6 миллиарда рублей. 🔸 Рост премий в основном обусловлен сегментом накопительного страхования жизни (НСЖ). Однако другие сегменты бизнеса показали ухудшение динамики из-за высоких процентных ставок и неблагоприятной макроэкономической ситуации: • НСЖ: +99,5%; • ИСЖ: -61,9%; • Автострахование: +0,7%; • ДМС: -2,9%. Инвестиционный портфель группы вырос на 11,5%, достигнув 261,8 миллиарда рублей, а среднегодовая рентабельность собственного капитала (RoATE) составила 30,3%. Половина прироста была обеспечена за счёт новых клиентов, другая половина — за счёт инвестиционного дохода. Чистая прибыль сократилась из-за валютной переоценки и перехода на новый формат отчётности МСФО 17. Валютная переоценка составила 5,5 миллиарда рублей, а административные расходы выросли на 13,5%. На конец первого полугодия 2025 года казначейский пакет «Ренессанса» составляет около 7,8% от уставного капитала. Эти акции приобретаются для долгосрочной мотивации ключевого персонала и могут быть использованы в потенциальных M&A сделках. 🔸 Дивиденды По итогам первого полугодия 2025 года менеджмент «Ренессанс Страхования» рекомендует совету директоров рассмотреть выплату дивидендов в размере 4,1 рубля на акцию. Это предполагает 3,5% дивидендной доходности к текущей цене. Если валютная переоценка окажет положительный эффект на чистую прибыль во втором полугодии 2025 года, то форвардная дивидендная доходность за весь год может составить около 9%. 🔸 Заключение Предыдущий обзор «Ренессанса» от 30 мая назывался «Время покупать?» и рекомендовал покупать акции. С тех пор акции достигли локального максимума в 134 рубля, и инвесторы, которые приобрели их тогда, получили более 20% прибыли. Сейчас акции корректируются к привлекательным уровням на фоне снижения чистой прибыли. Однако идея в бумагах остаётся актуальной. Основные драйверы этой идеи были перечислены в материале «Какие акции могут быть интересны на среднесрочном и долгосрочном горизонте»: • Отрицательная валютная переоценка может показать положительный эффект в течение 2025 года или позднее, в зависимости от темпов девальвации. • Смягчение денежно-кредитной политики положительно скажется на переоценке облигационного портфеля. • По итогам 2025 года ожидается рост сборов в сегменте страхования жизни на 20–50%. Мнение о компании остаётся прежним: качественный бизнес с хорошими темпами роста. Ждём улучшения ситуации с валютной переоценкой, что положительно скажется на чистой прибыли. Также важно следить за эффектом перехода на стандарт МСФО 17, который может быть разовым. ⚡️ Долгосрочная целевая цена по «Ренессансу» остаётся на уровне 140 рублей за акцию, что предполагает около 22% прироста (30% с учётом дивидендов). Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ