![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

Акции Ренессанс Страхование, аналитика по компании, обзор и глобальный разбор

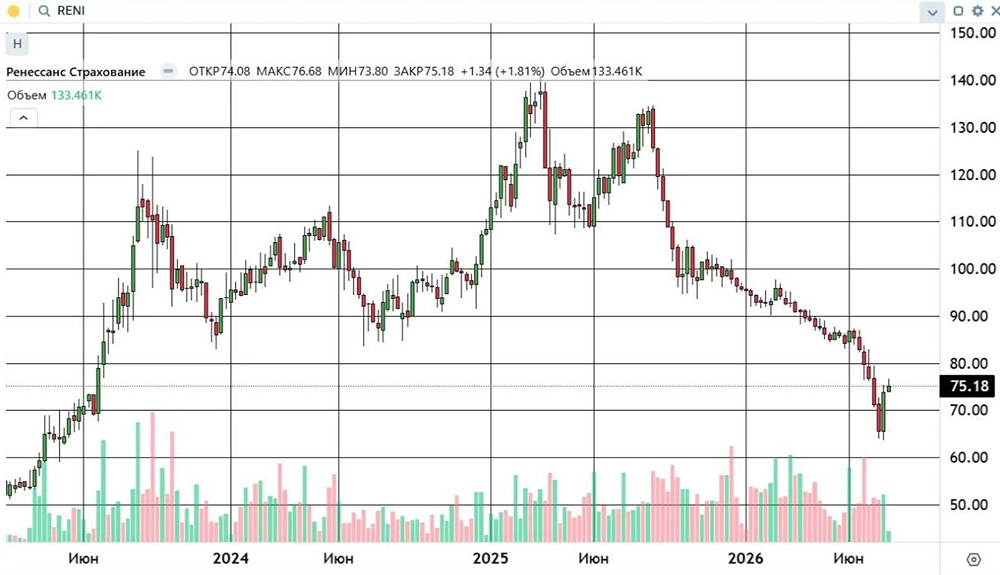

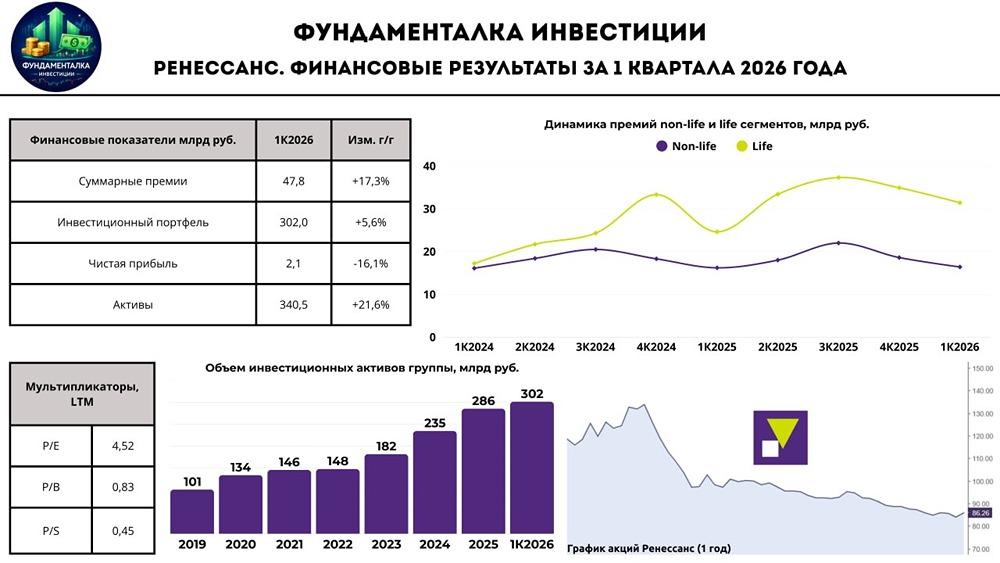

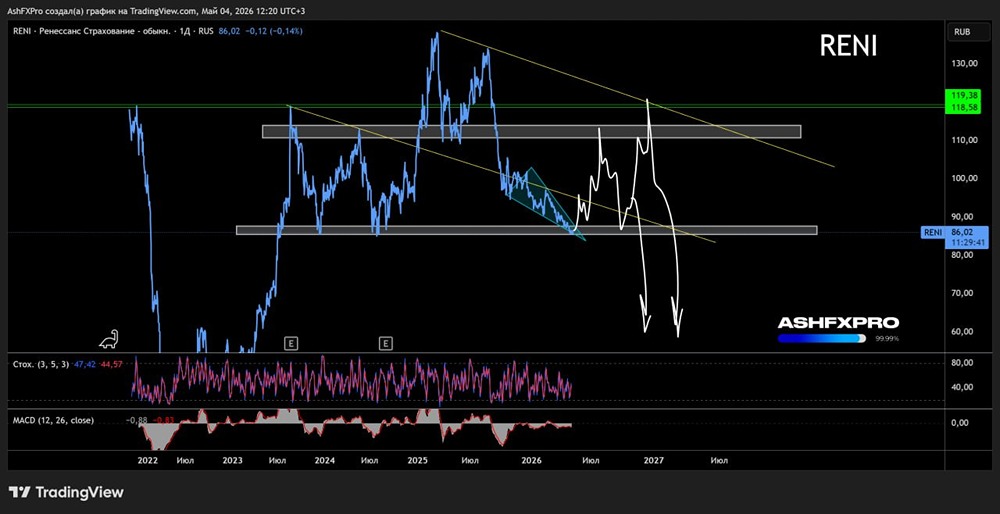

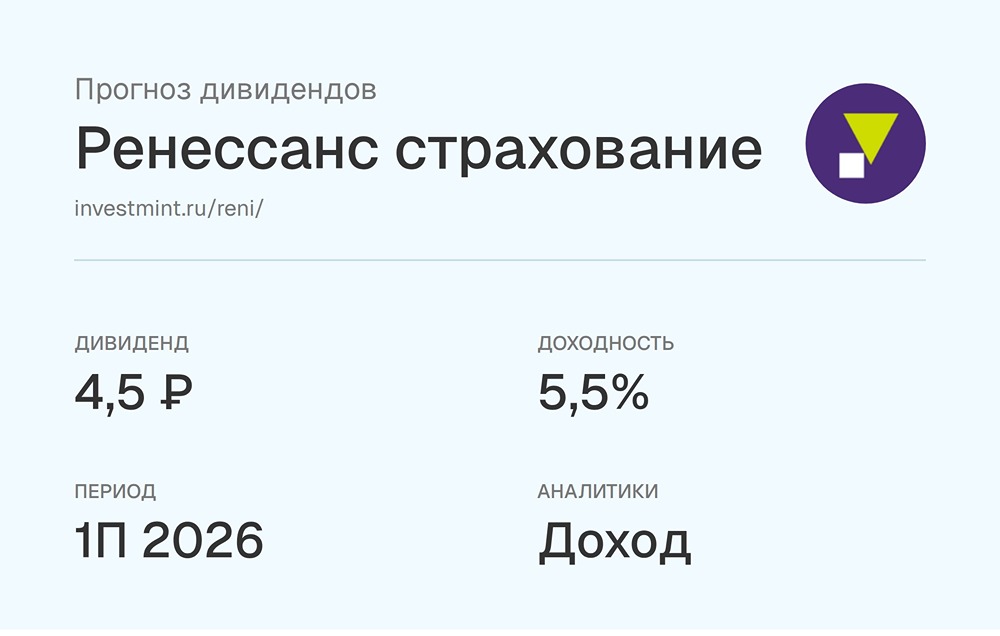

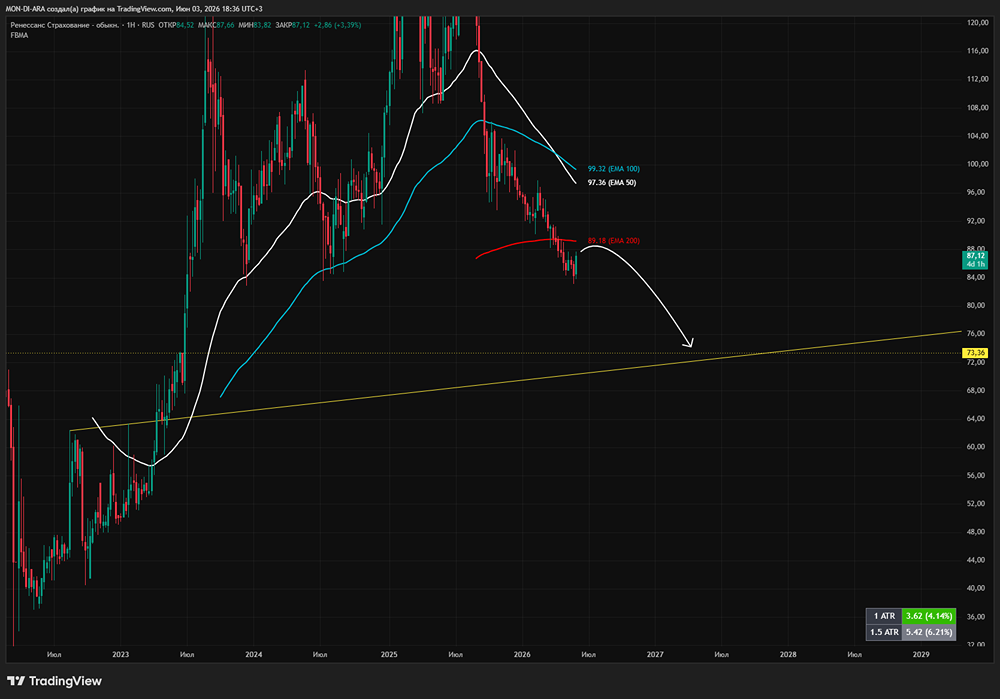

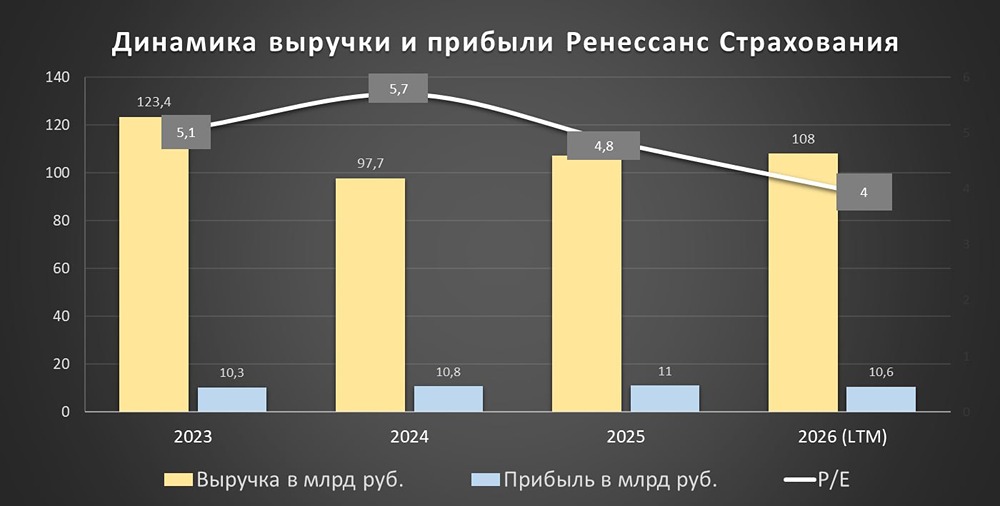

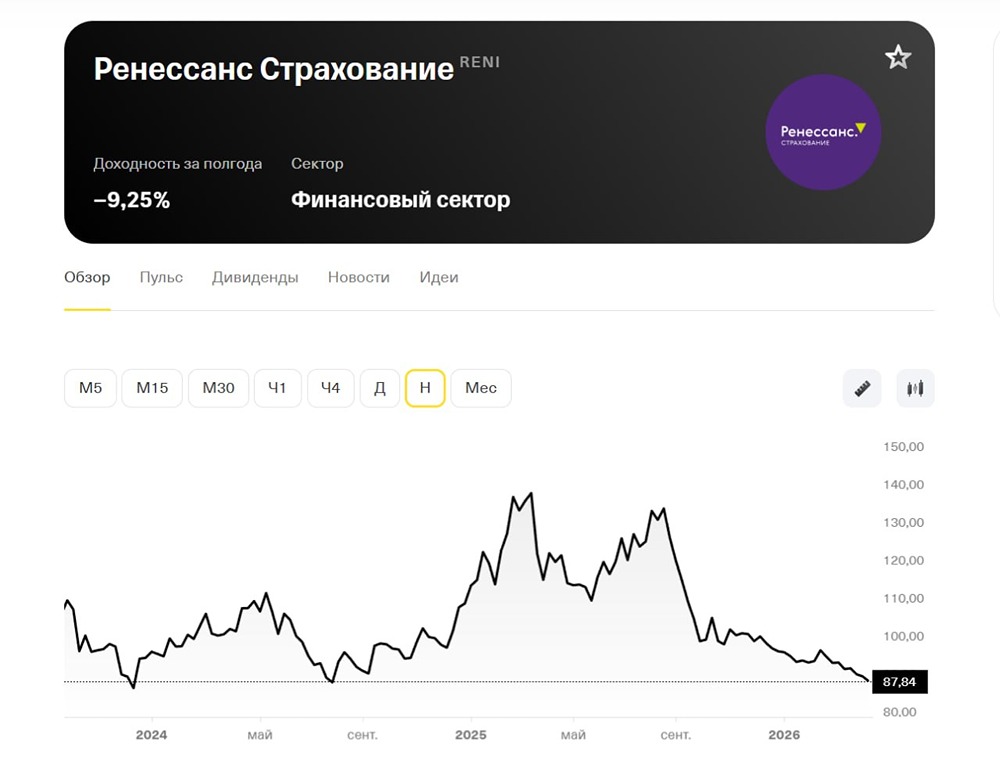

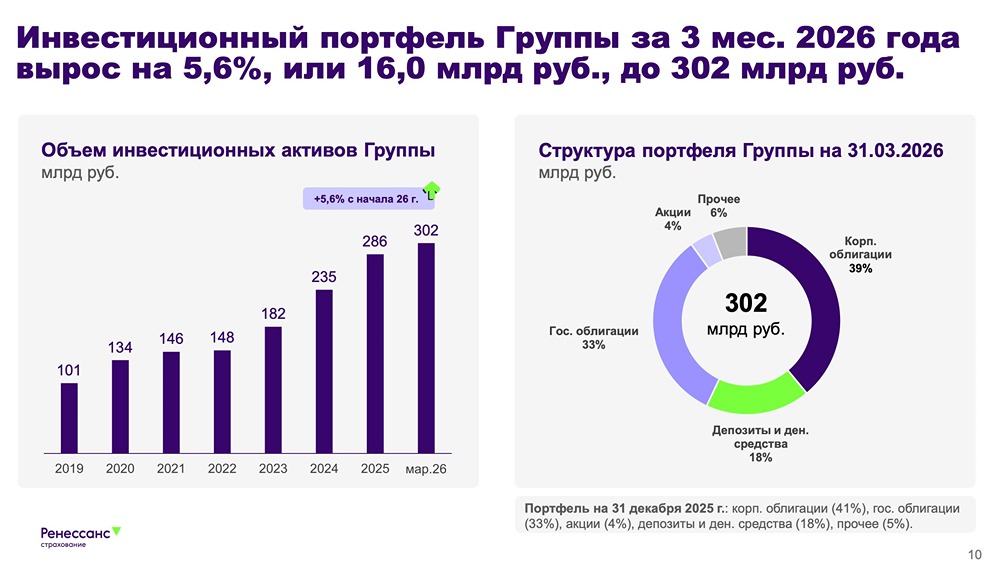

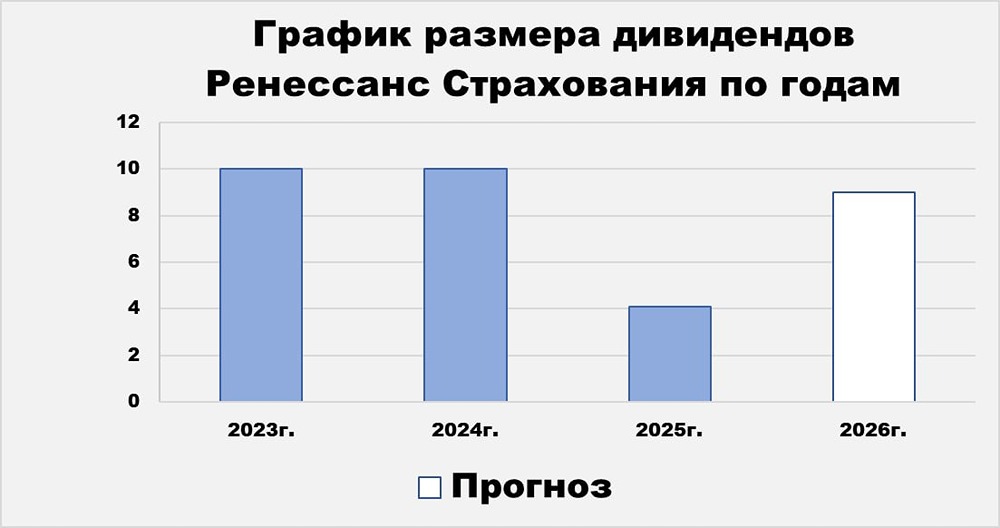

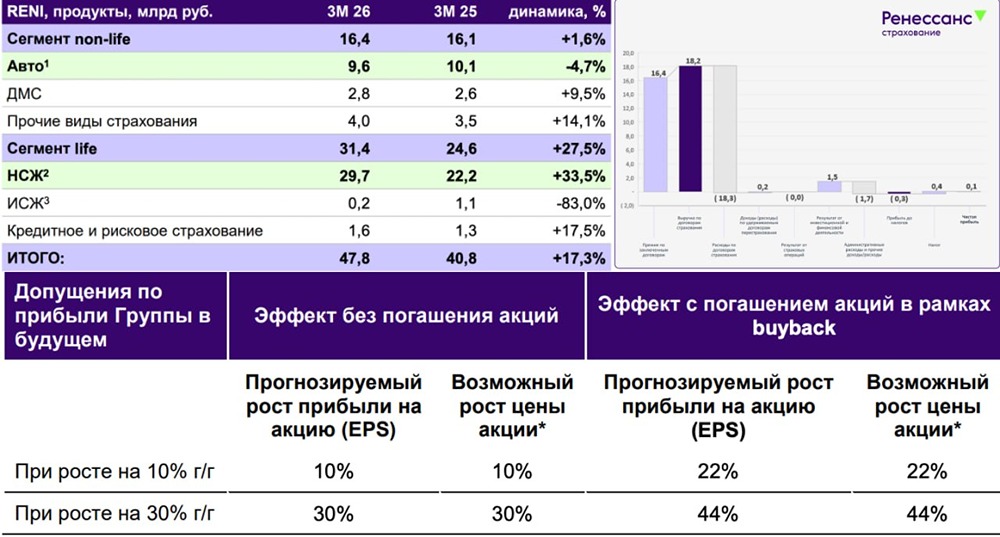

Последний обзор по Ренессансу я делал 4 апреля. Тогда акции стоили около 119,9 рубля, и я ожидал коррекции до 112,5 рубля, а затем роста до 150–155 рублей. По факту акции упали до 107,3 рубля — чуть больше, чем я предполагал. Оттуда начался рост до 129 рублей, но до ожидаемых 150 рублей так и не дошло. Давайте посмотрим, стоит ли ждать дальнейшего роста до 150 рублей или это был максимум. Основные метрики Капитализация: 825 миллионов долларов. P/E: 6,08. P/S: 0,41. P/B: 1,34. EPS: 19,99 рубля. По метрикам почти без изменений, отчёт за первый квартал 2025 года по МСФО ещё не выходил. Посмотрим на новости и график. Новостной фон Дивиденды страховых компаний в 2024 году достигли рекорда — 176 миллиардов рублей на фоне роста прибыли до 463 миллиардов рублей — Ъ. Страховой рынок в первом квартале 2025 года сохранил высокий темп роста совокупного объёма премий, увеличившись на 46% по сравнению с предыдущим годом до 845 миллиардов рублей — Всероссийский союз страховщиков. Группа Ренессанс страхование увеличила объём страховых премий на 23% в первом квартале 2025 года — компания. Финансовое здоровье Собственный капитал по итогам 2024 года вырос на 17%, тогда как в 2023 году он упал на 14%. Чистый долг вырос на 128%, а в 2023 году — на 358%. Debt/Equity — 4,73. Уровень обязательств вырос по сравнению с 2023 годом, тогда этот показатель был 4,16. Хорошее финансовое здоровье. Долги для финансовых компаний — это плюс, так как деньги — инструмент работы. Чем больше долга, тем больше денег в работе и тем больше прибыль. Выручка и прибыль Выручка в 2024 году выросла на 40%, а в 2023 году — на 21%. Прибыль в 2024 году увеличилась на 8%, что скромнее, чем рост выручки. Свободный денежный поток вырос на 74%. Будущее и оценки Свежий прогноз от Риком Траст за 23 июля — целевая цена 155 рублей. Более старые прогнозы колеблются от 140 до 165 рублей. Основные акционеры 8% — ООО «Страховая Компания „Ренессанс Жизнь“». 1,2% — АО «РенПрайм». Сравнение с конкурентами Средняя по капитализации компания в своей отрасли. По метрикам стоит дешевле других, но по рентабельности лучше. Росгосстрах кажется слабее по всем показателям. Дивиденды 2023 год — 7,21%. 2024 год — 6,2%. 2025 год — 4,96%. Проценты невысокие, но регулярные. Технический анализ Индикаторы указывают на продолжение небольшой коррекции. Цена движется по восходящему каналу, и я думаю, что эта тенденция сохранится. На графике я отобразил ближайшие движения. Выводы В конце июля хочется увидеть отчёт за первый квартал или полугодие 2025 года. Полноценного отчёта пока нет. За 2024 год всё довольно хорошо. График предсказывает продолжение роста, но что будет после завершения движения в восходящем канале? Вероятно, будет коррекционное движение или боковое. Но это произойдёт позже. В целом компания выглядит надёжно, осталось дождаться отчётов для полноценных выводов. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложении MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ