![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

Северсталь: почему компания продолжает терять прибыль и не платит дивиденды?

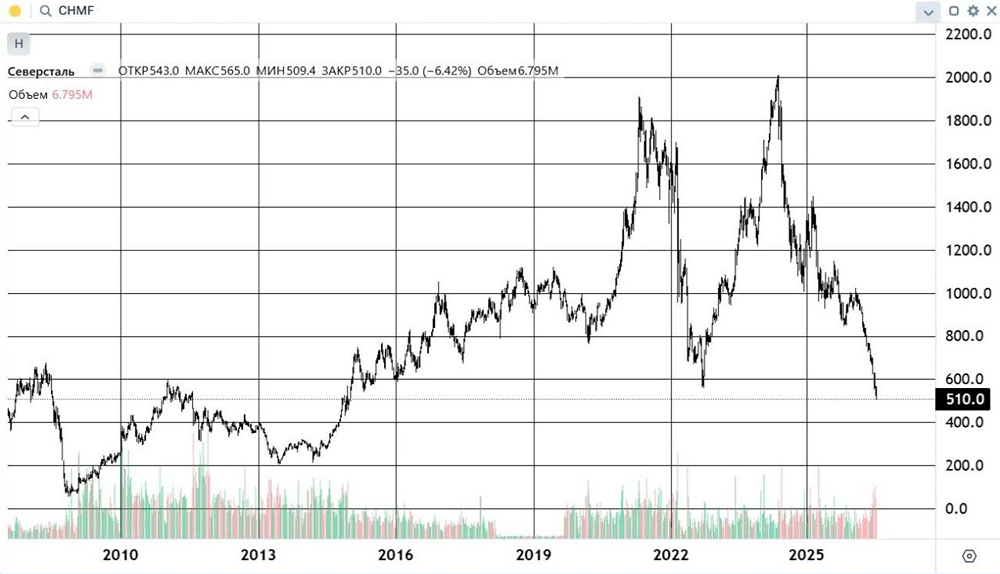

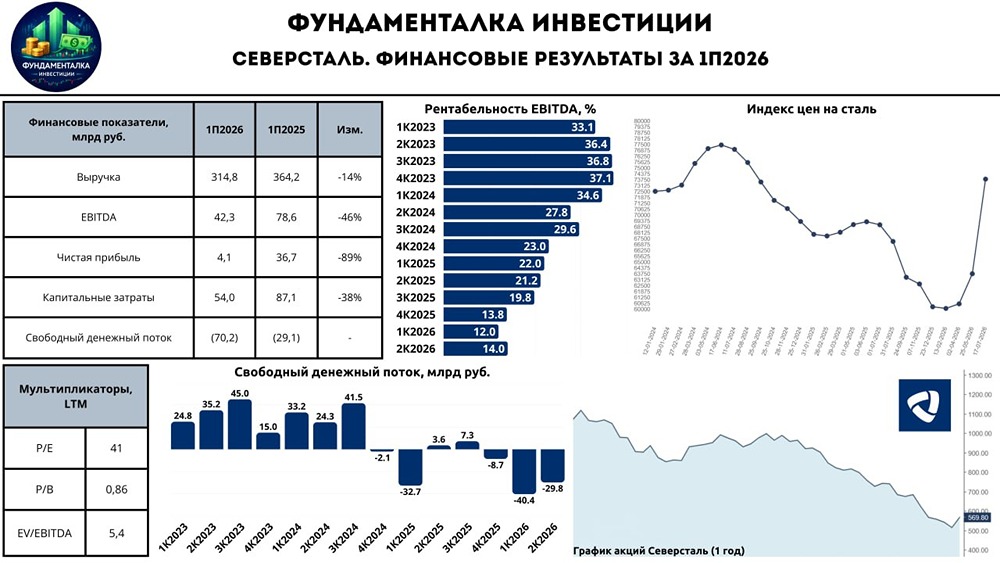

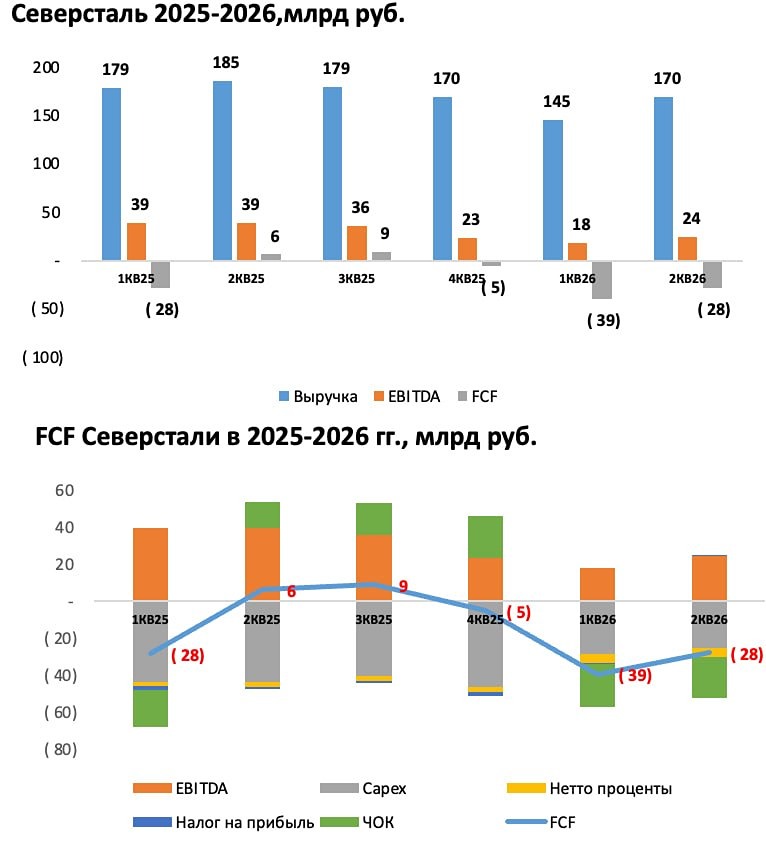

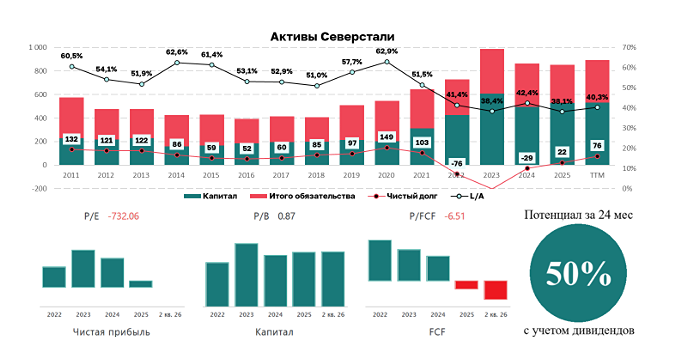

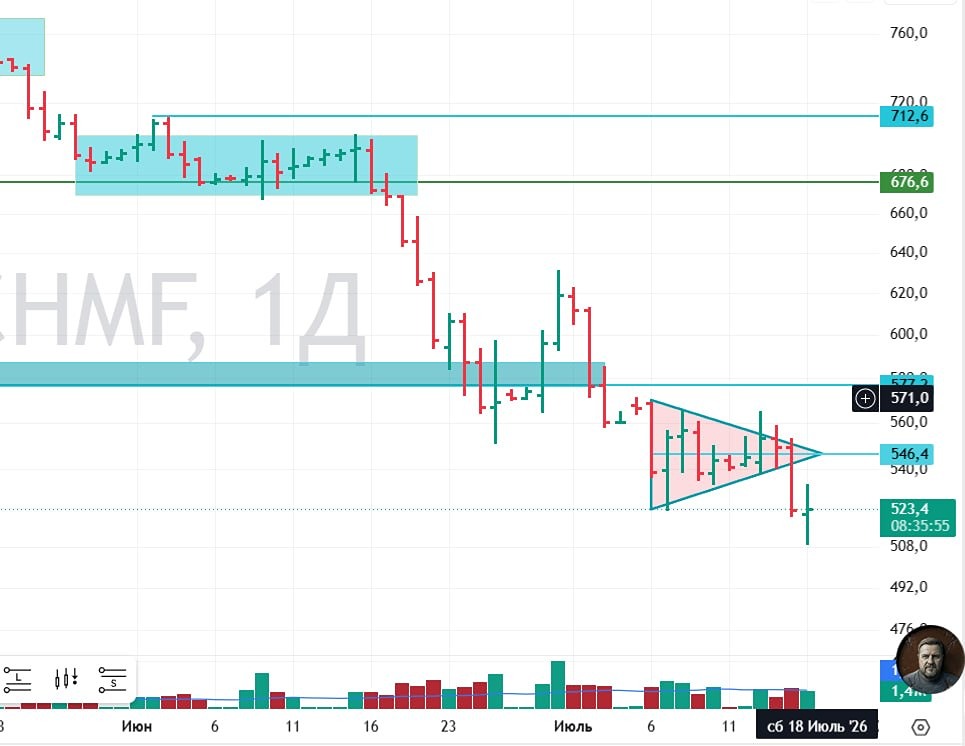

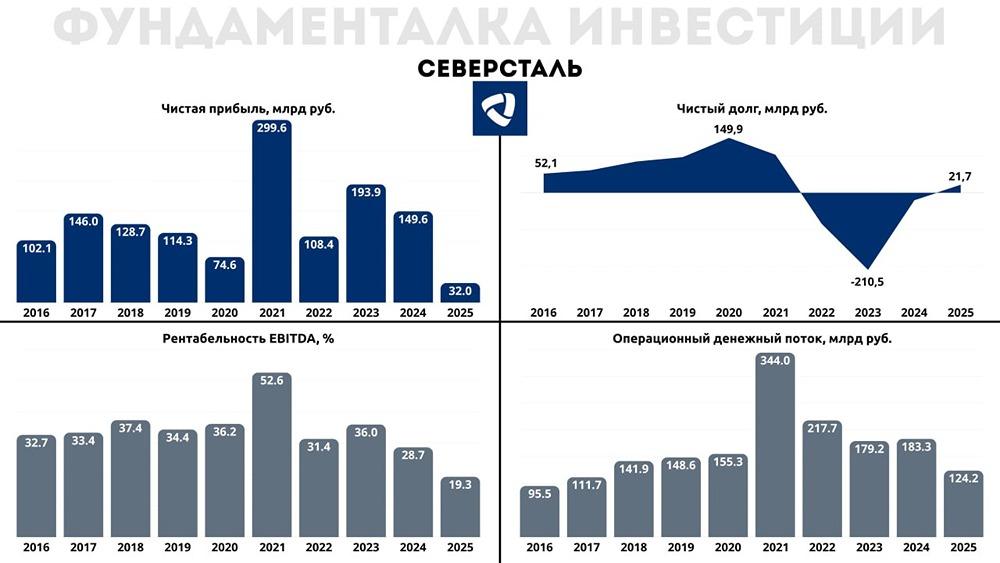

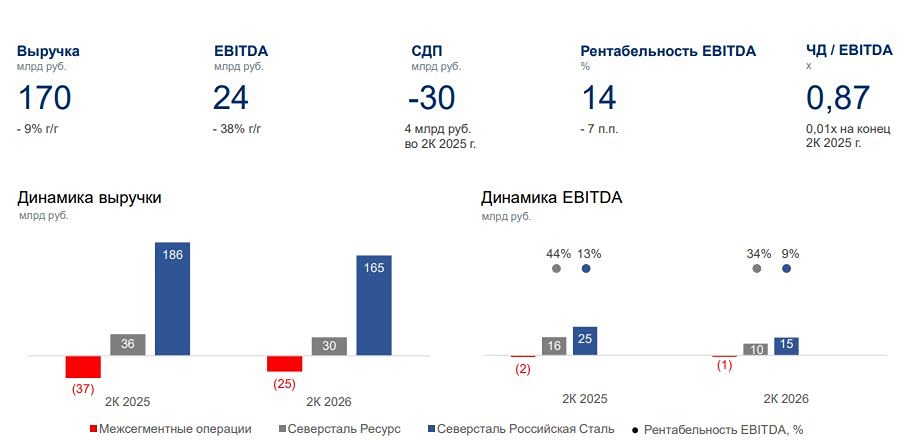

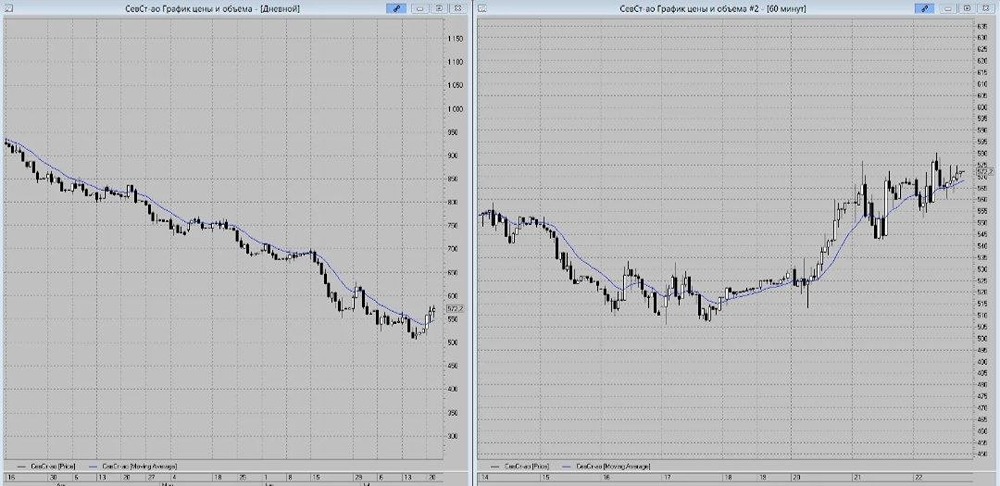

Очередной пропуск дивидендов Северсталью никого не удивляет: платить их просто не из чего. EBITDA падает пятый квартал подряд, а капитальные расходы не уменьшаются. Генеральный директор компании Александр Шевелев описал ситуацию в секторе: «2025 год оказался сложным для мировой металлургической отрасли. Кризисные тенденции нарастали. Затяжной кризис на рынке недвижимости Китая привёл к росту экспорта стали из этой страны на 7,5% по сравнению с предыдущим годом. В итоге экспорт достиг рекордных 119,02 млн тонн, что оказывает давление на цены во многих регионах мира. Одновременно спрос на сталь в России снизился из-за охлаждения экономики и высокой ключевой ставки. Потребление стали в стране упало примерно на 14% по сравнению с прошлым годом, замедление активности наблюдалось во всех ключевых отраслях. Это привело к снижению цен на металлопродукцию.» Продажи Северстали по итогам 2025 года выросли на 4% по сравнению с предыдущим годом. Этот результат кажется отличным на фоне снижения спроса на 14%. Однако он достигается за счёт низкомаржинальных слябов и низкой базы прошлого года, когда шли ремонты доменных печей. Продажи продукции с высокой добавленной стоимостью снизились на 1% по сравнению с 2024 годом. При этом в течение года падение ускорилось: в третьем квартале оно составило 3%, а в четвёртом — 7%. С учётом снижения цен на металлопродукцию, EBITDA Северстали за год упала на 42%, а за четвёртый квартал — на 50%. Разворота пока не видно, погружение продолжается. В течение всего 2025 года Северсталь активно инвестировала в обновление старых и строительство новых мощностей, потратив на это 173,5 млрд рублей. Эффект от этих вложений проявится только к 2028 году, а пока они сильно давят на свободный денежный поток, который стал отрицательным (-30,5 млрд рублей). Компания также исчерпала свои финансовые резервы и нарастила чистый долг до уровня ND/EBITDA = 0,16x. Запас прочности пока есть, но с каждым кварталом он будет сокращаться. Отмечу, что Северсталь точно предсказала размер капитальных затрат на 2025 год [в своей стратегии](https://t.me/investokrat/2104). Прогноз (170 млрд рублей) оказался близок к реальности (173,5 млрд рублей). Это даёт основания верить планам на 2026 год, согласно которым капзатраты составят 147 млрд рублей. Это всё ещё много, но на 15% меньше, чем в прошлом году. Пик капитальных затрат, вероятно, пройден. На фоне падения EBITDA и роста чистого долга оценка Северстали ухудшилась. EV/EBITDA = 6,2x. Чтобы вернуться к средним уровням (3–4,5x в последние годы), либо должны вырасти показатели, либо упасть котировки. Пока более вероятно второе. Александр Шевелев осторожно настроен на 2026 год: «Несмотря на постепенное смягчение денежно-кредитной политики, экономика будет продолжать охлаждаться. В связи с этим мы ожидаем дальнейшее снижение спроса на сталь в 2026 году.» Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/severstal_analytics Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР