![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

Прогноз по акциям Северсталь: есть ли потенциал для роста до конца года? Разбираемся

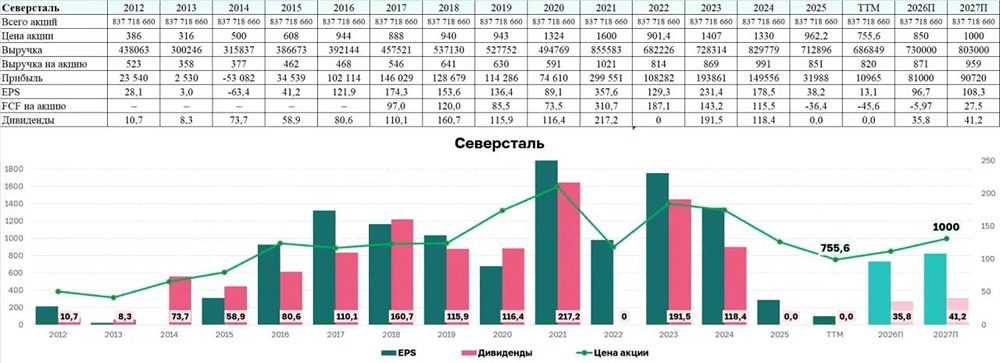

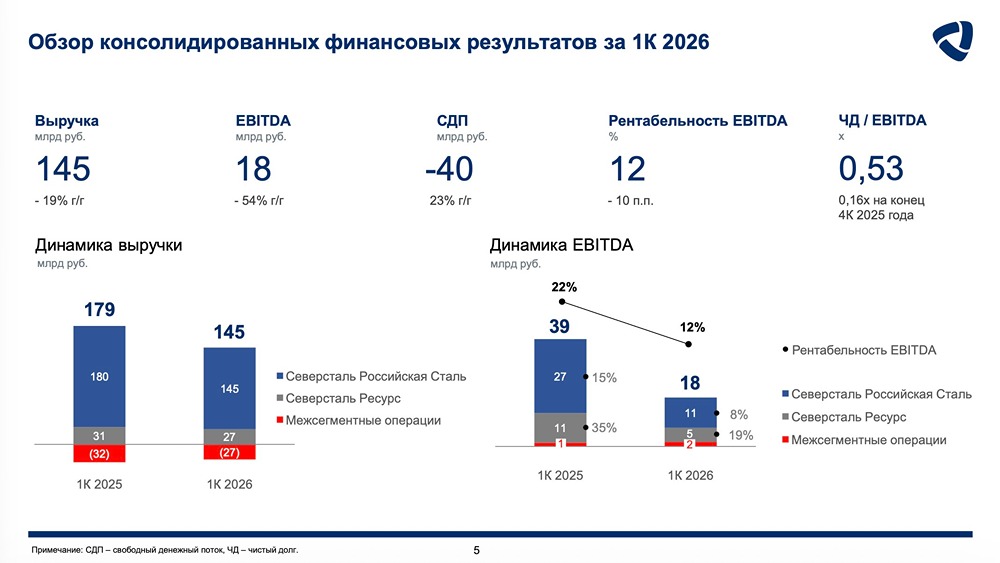

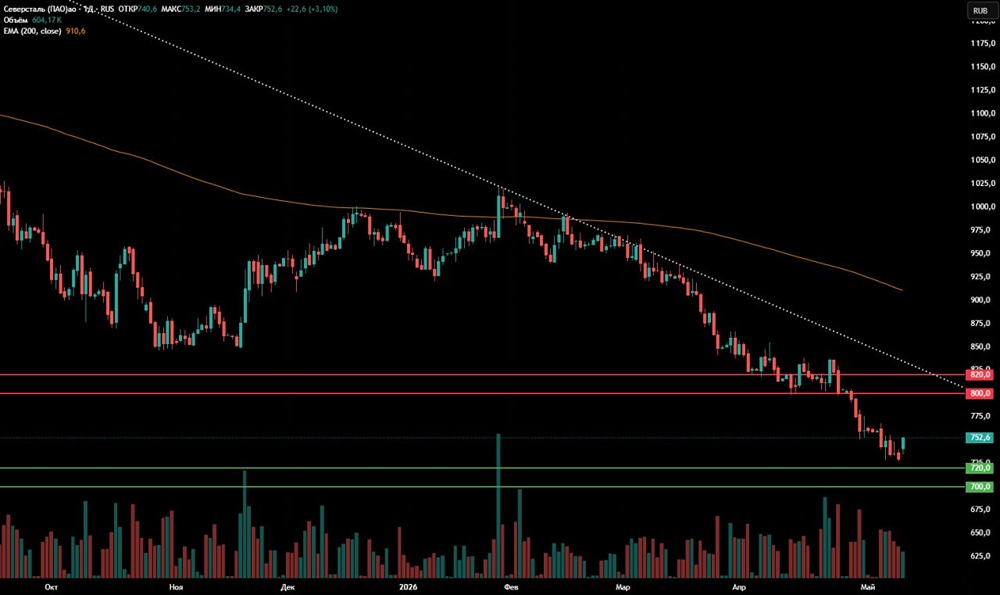

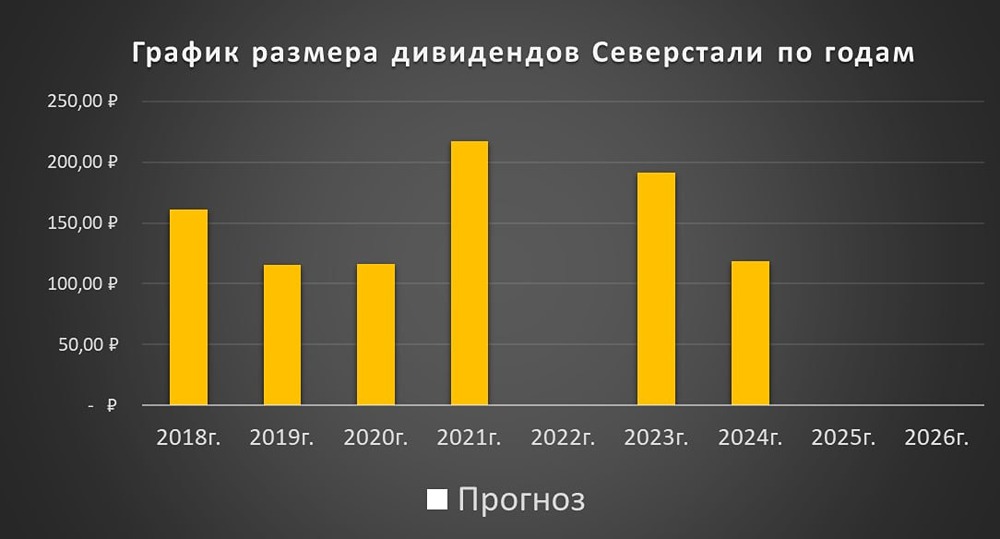

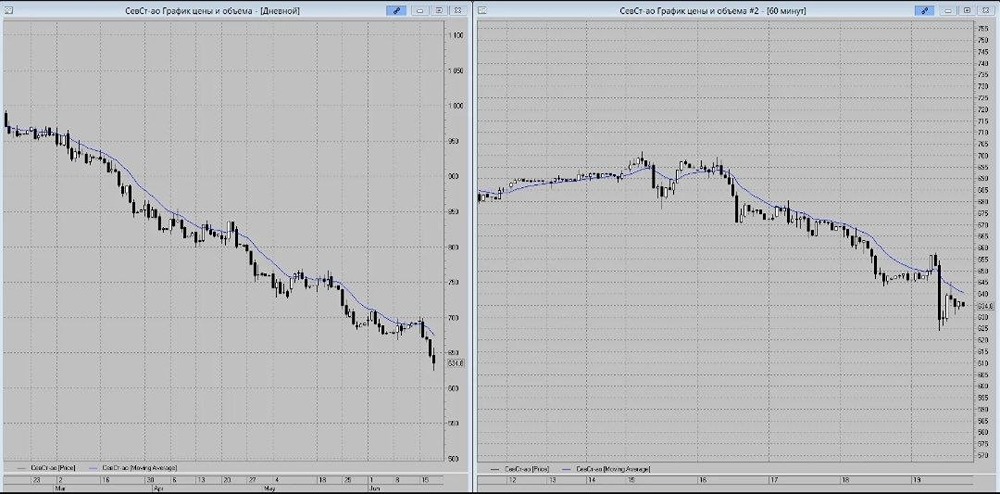

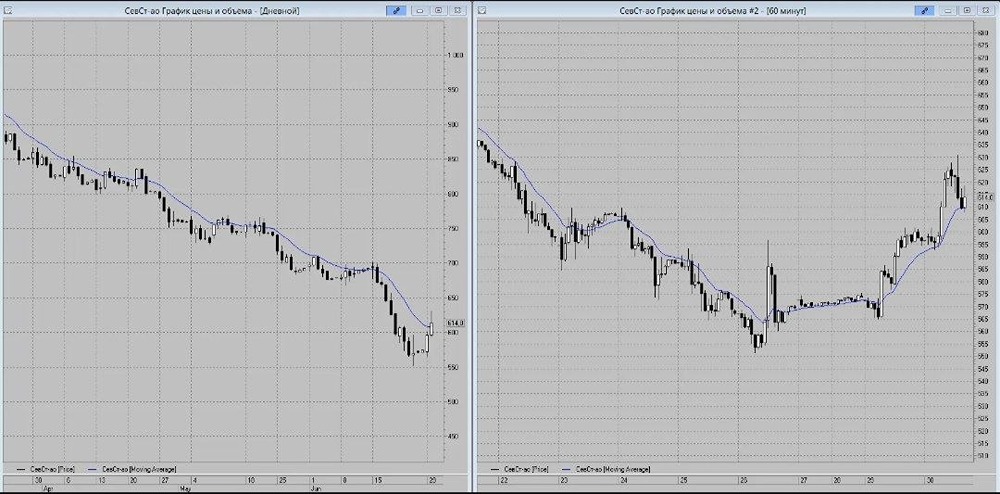

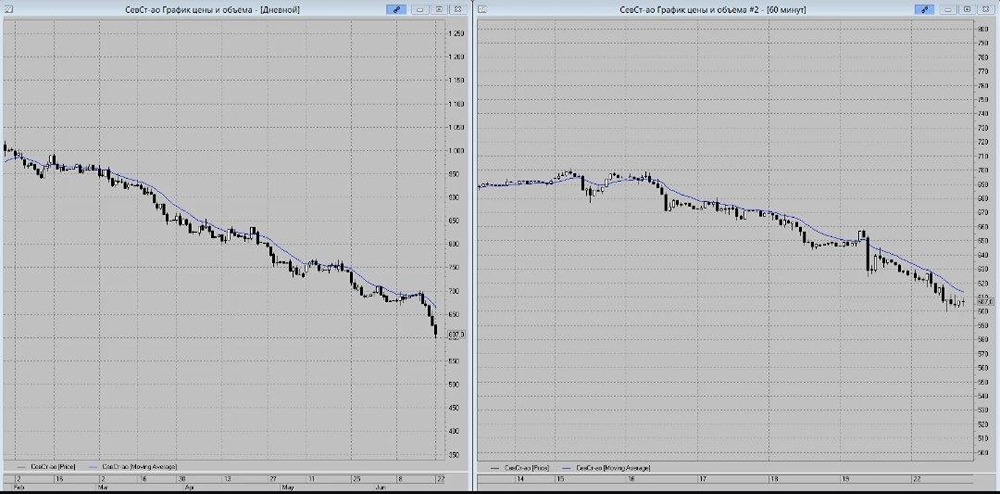

Обзор компании «Северсталь» «Северсталь» — международная горно-металлургическая компания, специализирующаяся на производстве продукции с высокой добавленной стоимостью. Финансовые показатели: Выручка: - 2023: 728,3 млрд руб. - 2024: 829,8 млрд руб. - 2025: 712,9 млрд руб. - 2026 (LTM): 679,5 млрд руб. Темпы роста: 5%. Прибыль: - 2023: 193,9 млрд руб. - 2024: 149,6 млрд руб. - 2025: 32 млрд руб. - 2026 (LTM): 11 млрд руб. Темпы роста: <0%. - Капитализация: 523,4 млрд руб. - P/E: 47,8 (среднее — 14). - P/S: 0,77 (среднее — 0,59). - EV/EBITDA: 5,05 (среднее — 5,4). - ROE: 2,1% (среднее — 7%). - Чистый долг: 61,9 млрд руб. (+185% кв/кв). Акции компании находятся на справедливых уровнях, учитывая основные метрики. Дивиденды «Северстали» - 2020: 116,3 руб/акцию. - 2021: 217,15 руб/акцию. - 2023: 191,51 руб/акцию. - 9 месяцев 2024: 118,42 руб/акцию. Темпы роста: 9,7%. Последние дивиденды были выплачены за 9 месяцев 2024 года в размере 118,42 руб/акцию (9,1%). С конца 2025 года ожидается, что металлурги при таких ставках не будут выплачивать дивиденды. Доходность актива с учетом дивидендов составляет (-32%). Прогноз дивидендов на 2026 год: 0 руб/акцию. За первый квартал уже отказались от дивидендов. Результаты второго квартала будут еще слабее. Базово ожидается, что «Северсталь» откажется от дивидендов и в 2026 году, даже на фоне снижения объема капитальных затрат. Дивидендная политика компании Предусматривает, что при соотношении чистого долга к EBITDA ниже 1х совокупный размер дивидендов за календарный год будет равен 100% от свободного денежного потока. Если чистый долг/EBITDA ниже 0,5х, на дивиденды может пойти более 100% от свободного денежного потока, при коэффициенте выше 1х — 50%. Периодичность выплат — раз в квартал. Вывод по акциям «Северстали» Затяжной период высокой ставки начал давать накопительный эффект. Акции компании, как основной прокси российской экономики, показывают соответствующую динамику. Потребление стали в России падает третий год подряд, что сопровождается падением цен и укреплением рубля, что негативно сказывается на экспортном направлении. В итоге акции «Северстали» с начала года потеряли (-35%) против (-12,5%) по индексу. При текущей конъюнктуре компания живет с отрицательным денежным потоком, что исключает выплату дивидендов. В 2027 году «Северсталь» существенно сократит капитальные затраты и сделает паузу в новых проектах, что поддержит свободный денежный поток. Однако это не откроет возможностей для дивидендов. Ранее представители компании заявляли, что при ставке минимум 12% стройка начнет оживать. Однако с учетом текущих условий дальнейшее снижение ключевой ставки будет замедляться. С 2025 года в металлургии пока не ожидается значительных улучшений. Акции компании кажутся аномально дешевыми, но это не повод для покупки. Для роста акций необходимы структурные сдвиги в экономике: снижение ключевой ставки, активизация строительства, рост экономики и девальвация рубля. При развороте конъюнктуры «Северсталь» может генерировать дивидендную доходность на уровне 20-25%, но пока намеков на улучшения нет. Итоговая прогнозируемая цена: 700 руб (потенциал +15%). Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ