![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

Прогноз цены и дивидендов акций Северстали: какие есть перспективы на текущий год? Разбираемся

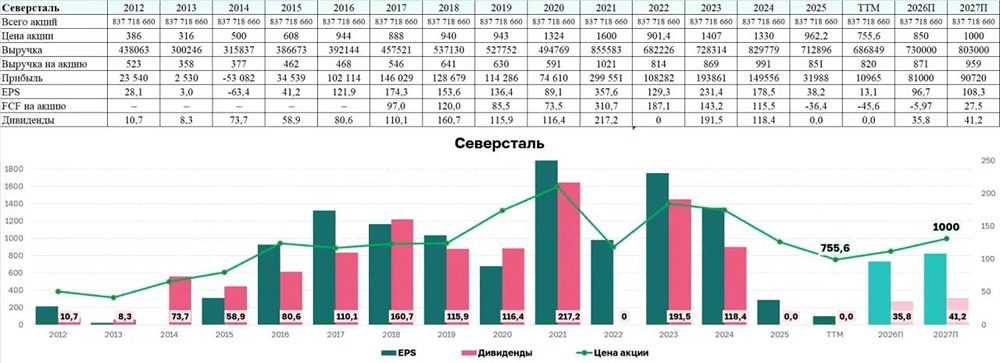

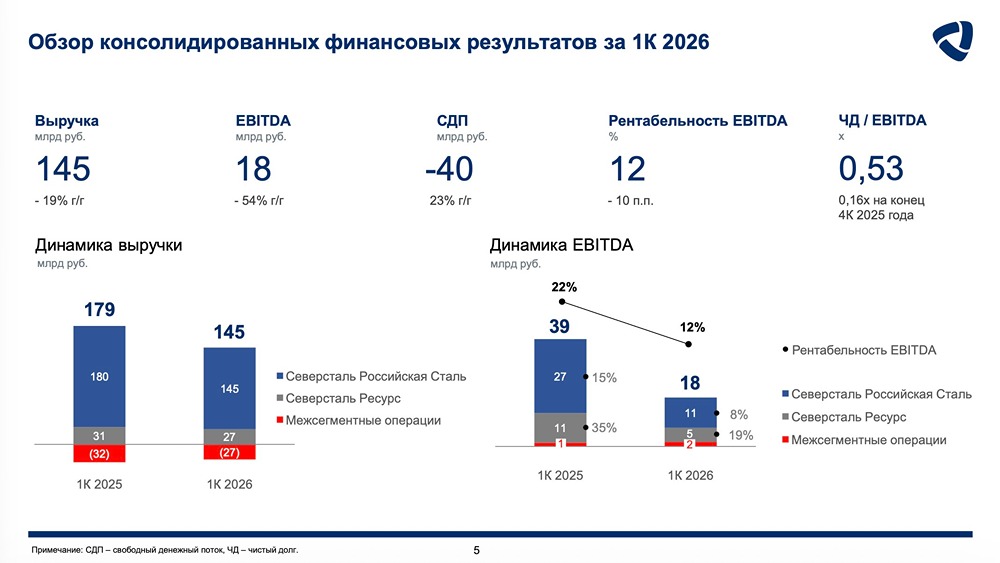

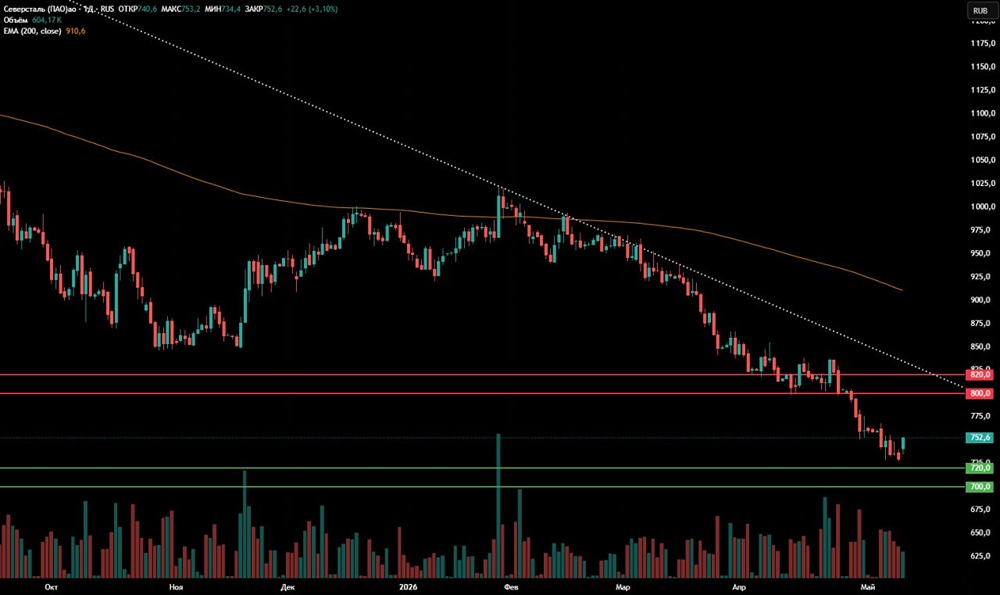

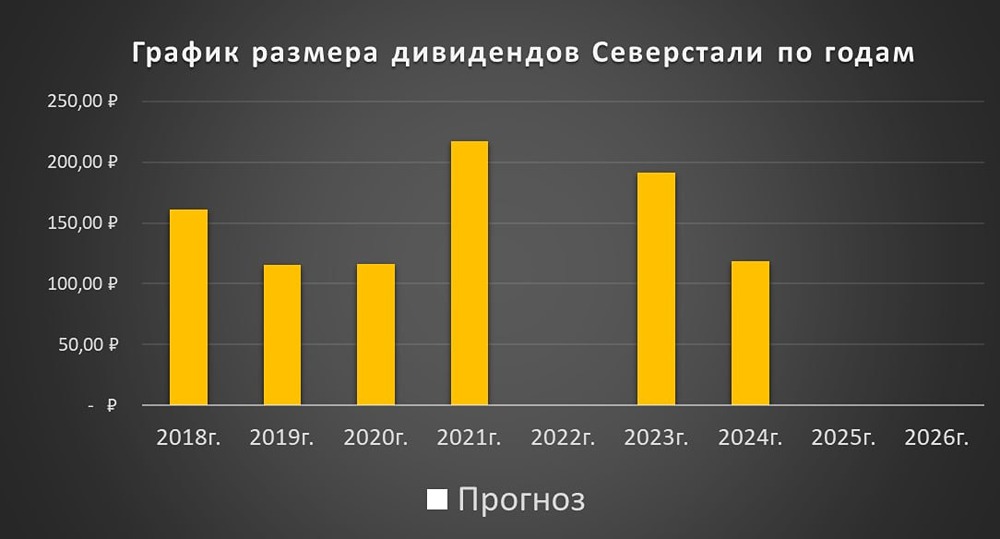

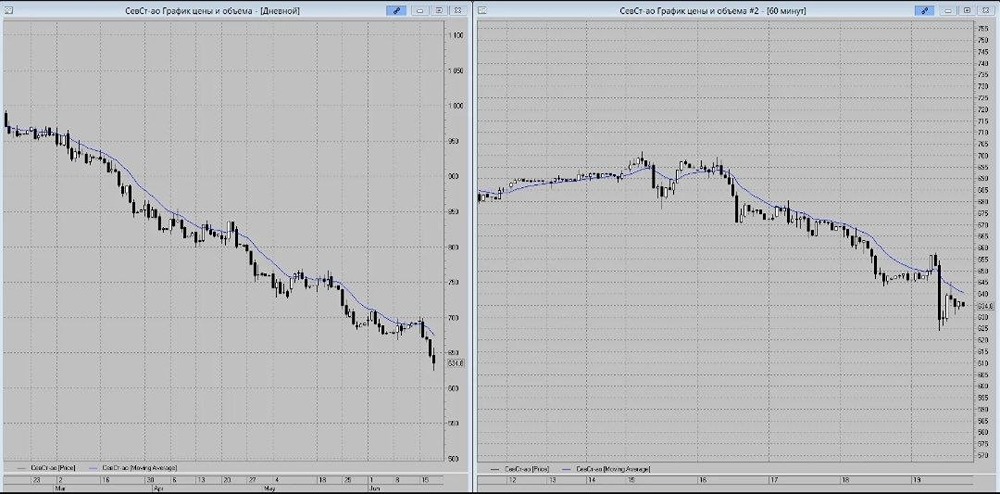

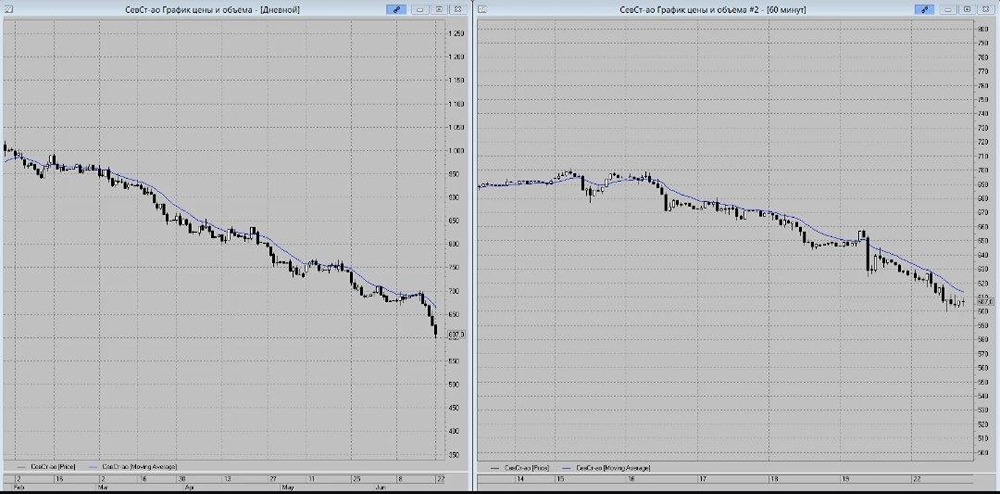

Северсталь — российская сталелитейная и горнодобывающая компания с вертикальной интеграцией. Финансовые показатели Выручка: - 2022: 682,2 млрд ₽ (-18,4% г/г) - 2023: 728,3 млрд ₽ (+6,8% г/г) - 2024: 829,3 млрд ₽ (+13,9% г/г) - 2025: 712,9 млрд ₽ (-14,1% г/г) - 2026 (1КВ): 145,3 млрд ₽ (-19% г/г) Чистая прибыль: - 2022: 108,4 млрд ₽ (-63,8% г/г) - 2023: 193,9 млрд ₽ (+78,9% г/г) - 2024: 149,6 млрд ₽ (-22,9% г/г) - 2025: 31,99 млрд ₽ (-78,6% г/г) - 2026 (1КВ): 0,06 млрд ₽ (-99% г/г) Сравнение мультипликаторов: - P/E: 43,9 (среднее 8) - P/BV: 0,96 (среднее 0,59) - EV/EBITDA: 4,68 (среднее 4,8) - ROE: 2,1% (среднее 7%) - PEG: 1,1 (справедливая оценка) - Долг/Капитал: 0,12 (среднее 1,2) - Модель DDM: 890₽ Ожидаемая годовая доходность: 20% Заключение: На основе мультипликаторов, финансовых показателей и перспектив, можно сделать вывод, что компания недооценена. Примечание: На первый взгляд, мультипликаторы кажутся выше средних по сектору. Однако стоит учесть, что Северсталь уже отчиталась за первый квартал 2026 года, и текущие мультипликаторы учитывают результаты этого крайне слабого периода (у других компаний данных еще нет). Дивиденды Северстали Дивиденды: - 2020: 116,3₽ (+0,36% г/г) - 2021 (9М): 217,15₽ (+171% г/г) - 2023: 191,51₽ - 2024 (9М): 118,42₽ Совет директоров Северстали принял решение не выплачивать дивиденды за 2025 год и первый квартал 2026 года. В последний раз компания выплатила дивиденды за третий квартал 2024 года в размере 49,06 руб. на акцию. Все идет в рамках прогноза: за 2025 год и промежуточные дивиденды за 2026 год не ожидаются. Прогноз дивидендов за 2026 год: 0-50₽ Вероятность дивидендов за 2026 год крайне низкая. В базовом сценарии я не ожидаю выплат. Серьезные проблемы на рынке стали и отрицательный свободный денежный поток закрыли окно возможностей для дивидендов. Дивиденды Северстали по модели Гордона: - Темпы роста в год: 5% - Теоретическая стоимость актива: 680₽ (на 22,5% выше текущей стоимости) Дивидендная политика: - При соотношении чистый долг/EBITDA 0,5х-1х компания будет выплачивать дивиденды в размере 100% свободного денежного потока. - Если соотношение ниже, возможно, более 100%. - Если выше — 50%. Итоговый вывод по Северстали Кризис в российской черной металлургии продолжается, и компании из этого сектора проходят через серьезные испытания. Из-за снижения цен реализации и объемов, выручка Северстали за первый квартал сократилась на 19% до 145 млрд руб. Рентабельность операционной прибыли упала с 16% в первом квартале 2025 года до исторически низких 4%, что привело к падению прибыли на 99%. Важно отметить, что это произошло с компанией, которая входит в топ-5 самых эффективных металлургов в мире. С 2025 года я предупреждаю о сильном давлении на сектор металлургии: - [Пост](https://t.me/c/1521235518/3948) - [Пост](https://t.me/c/1521235518/4645) Несмотря на падение акций Северстали с начала года на 42% и снижение цен ниже уровней СВО, на данный момент огромной недооценки нет. Цена отражает текущую ситуацию в отрасли. На этот год мои ожидания негативные, как и у самой компании: 1. Снижение потребления стали в России: - Компания ожидает снижение на 7-9% в 2026 году. Однако реальное снижение может быть еще больше. - Потребление стали в РФ падает третий год подряд: - В прошлом году падение составило 14%. - За первые четыре месяца текущего года — еще минус 13%. 2. Сокращение инвестиционной программы: - Компания сократила объем инвестпрограммы на 24%. - В долгосрочной перспективе это создает дополнительный риск. - Краткосрочно это может положительно повлиять на свободный денежный поток, но не поможет дивидендам. Я ожидаю 0 руб. Таким образом, самая эффективная компания в секторе, Северсталь, впервые за долгие годы ушла в отрицательный свободный денежный поток. Признаков улучшения ситуации пока нет. Цены на сталь с апреля выросли на 4-7%, но погрузка черных металлов продолжает обновлять многолетние минимумы за последние 12 месяцев. На данный момент я продолжаю избегать металлургов и жду намеков на улучшение конъюнктуры. Покупка акций металлургов в нужный момент и по правильной цене может принести значительную доходность при выходе из кризиса. Ждать улучшений. • За 12 лет акции показали около 116% полной доходности (с учетом дивидендов) или 6,63% в год. Последний отчет: 21 апреля 2026 Итоговый анализ: - Акции недооценены на 12%. - Справедливая цена: 630₽ - Рыночная цена: 560₽ Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ