![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

Акции «Северсталь»: терпение в обмен на восстановление

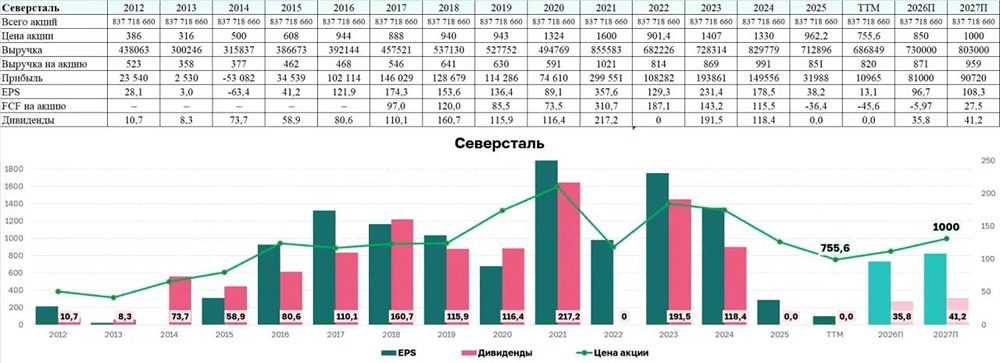

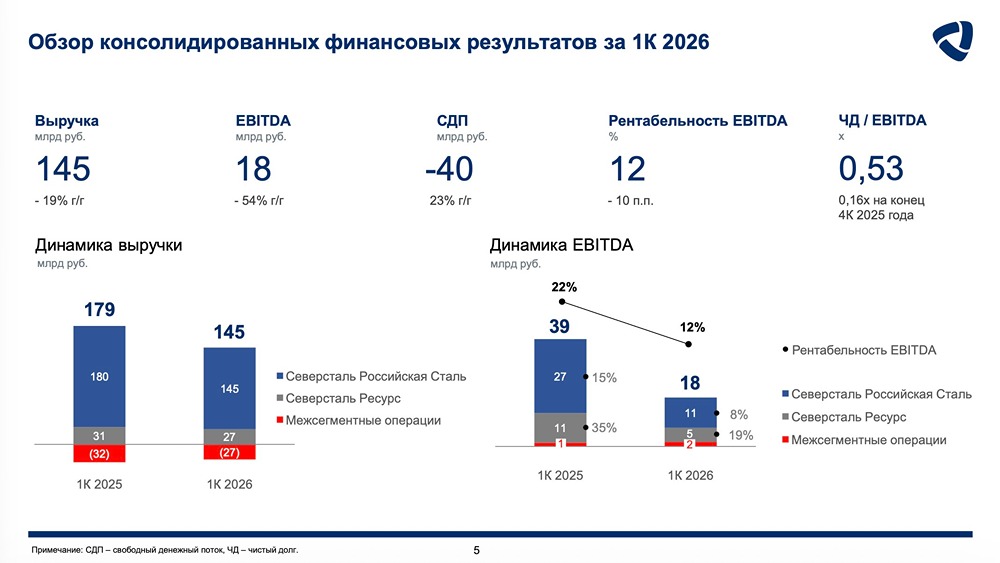

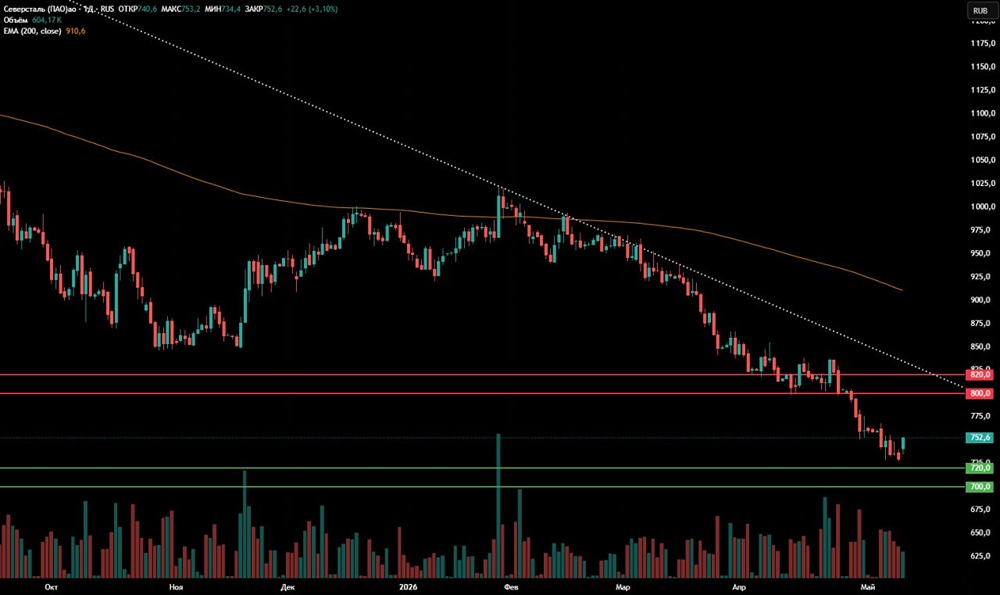

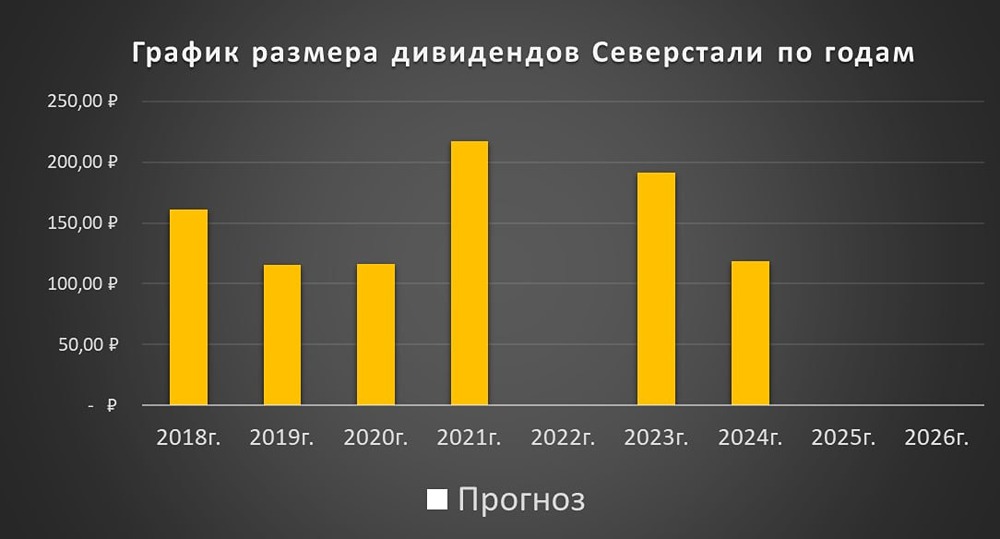

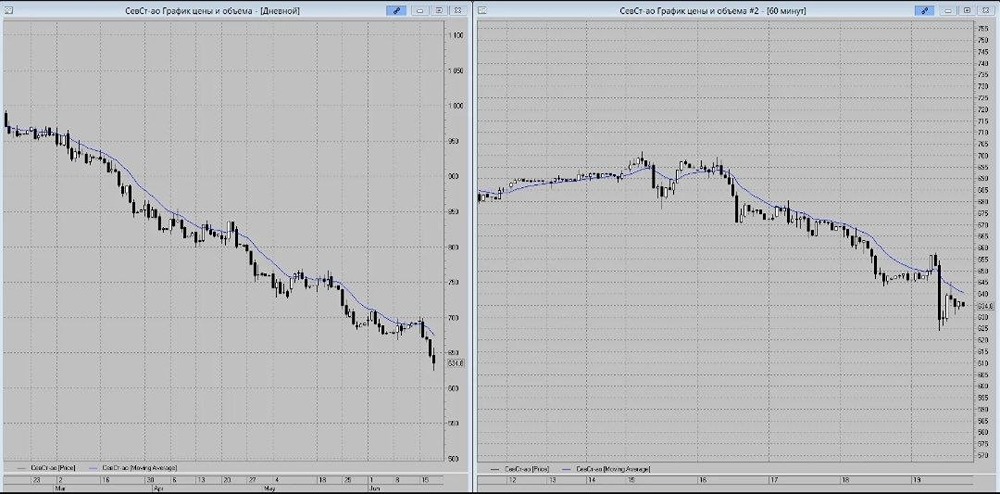

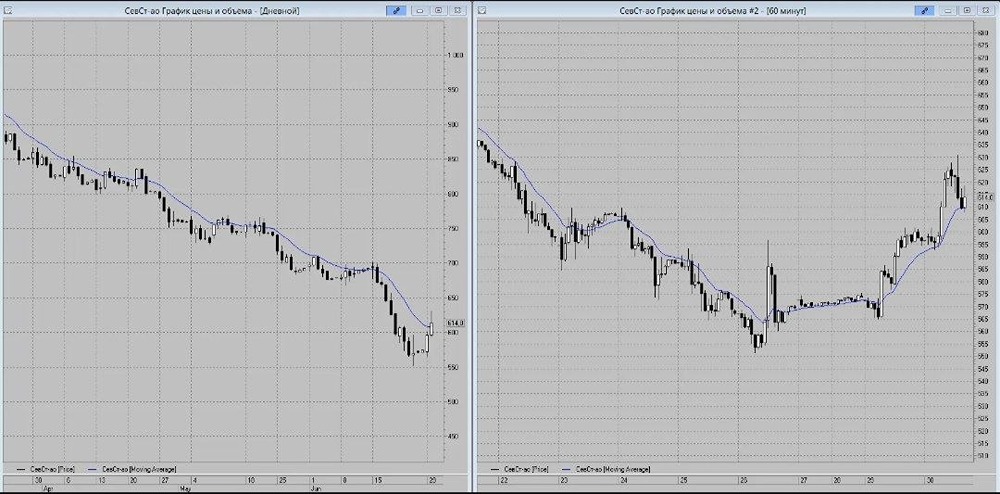

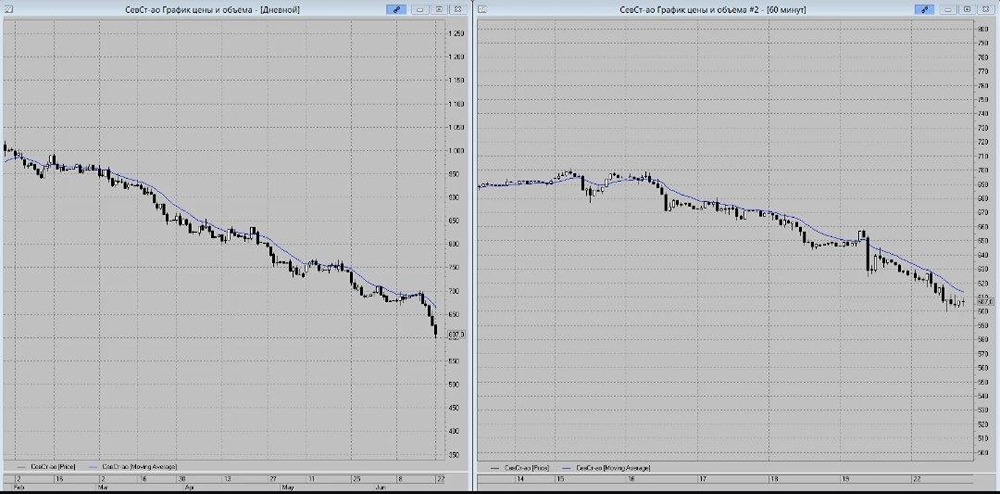

Целевая цена ПАО «Северсталь» составляет 717 руб. за акцию и предполагает потенциал роста 27%, что соответствует рекомендации «Покупать» Дивидендной доходности в горизонте оценки аналитики «Финама» не закладывают: модель указывает на возврат к выплатам не ранее 2028 г. Аналитики «Финама» обновляют покрытие акций «Северстали» с рекомендацией «Покупать». Несмотря на циклическое давление на маржу и снижение EBITDA в 1К 2026, текущая оценка уже отражает большую часть негативных факторов, создавая привлекательную точку входа с учетом устойчивого долгового профиля и ожидаемых драйверов восстановления. В базовом сценарии на 2026 г. аналитики ожидают чистую прибыль около 16,1 млрд руб., сохранение отрицательного FCF и рост показателя «Чистый долг / EBITDA» вследствие финансирования инвестпрограммы. При этом пик CAPEX уже пройден, а запуск пеллетного проекта и последующая нормализация спроса могут стать драйверами переоценки акций. ПАО «Северсталь» — один из ведущих производителей стали в России, вертикально интегрированный сталевар полного цикла: от добычи сырья до выпуска проката и металлоизделий с единственной ключевой площадкой — Череповецким меткомбинатом. Компания листингована на Московской бирже. [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: Финам

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ