![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

Акции «Северсталь» и будущее котировок: что ждать от бумаг в ближайшие годы — разбираемся

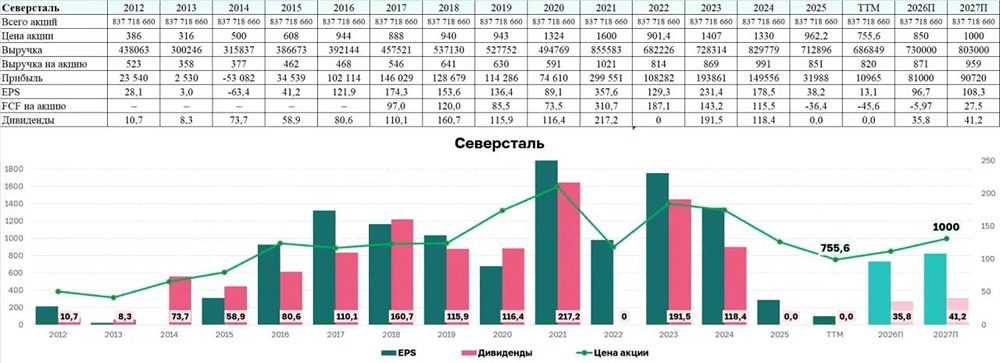

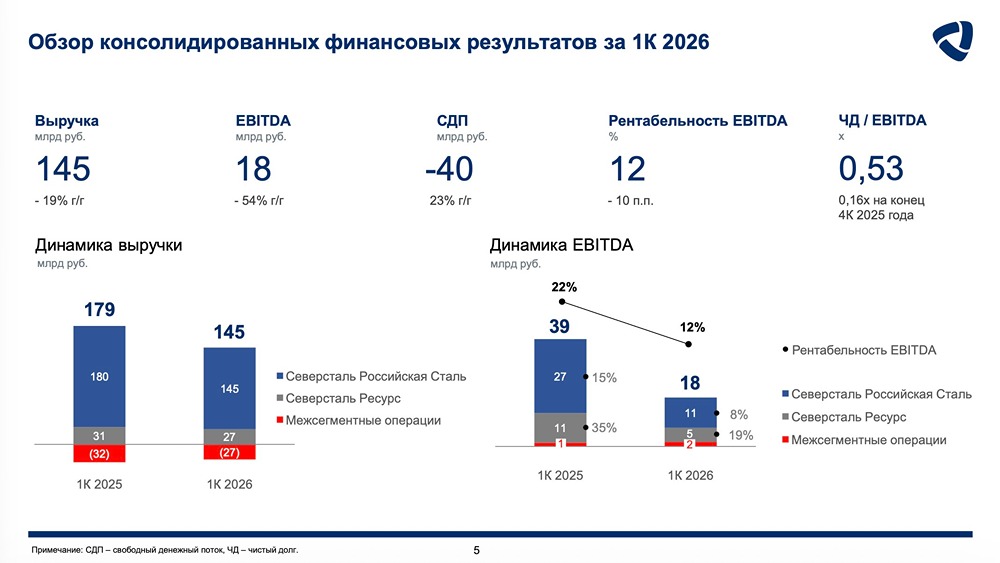

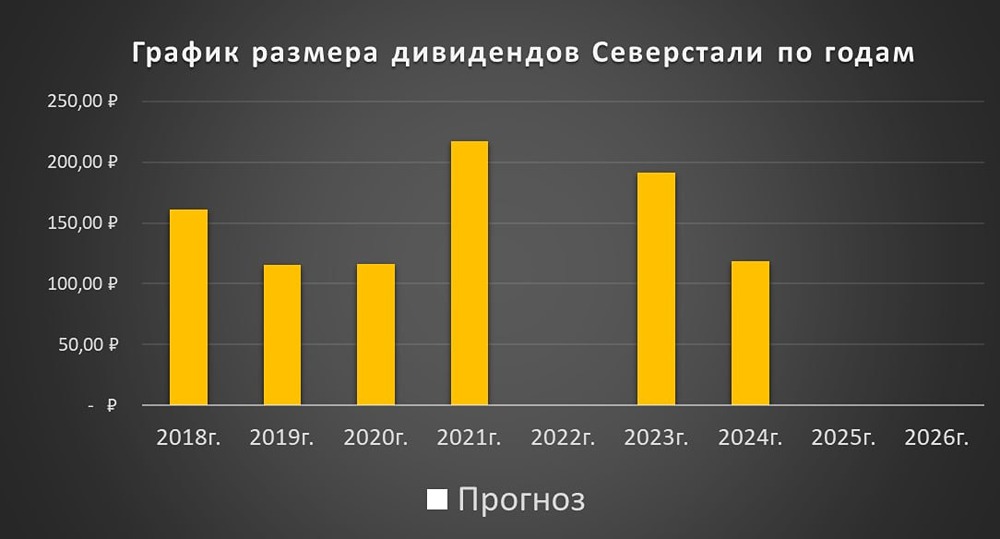

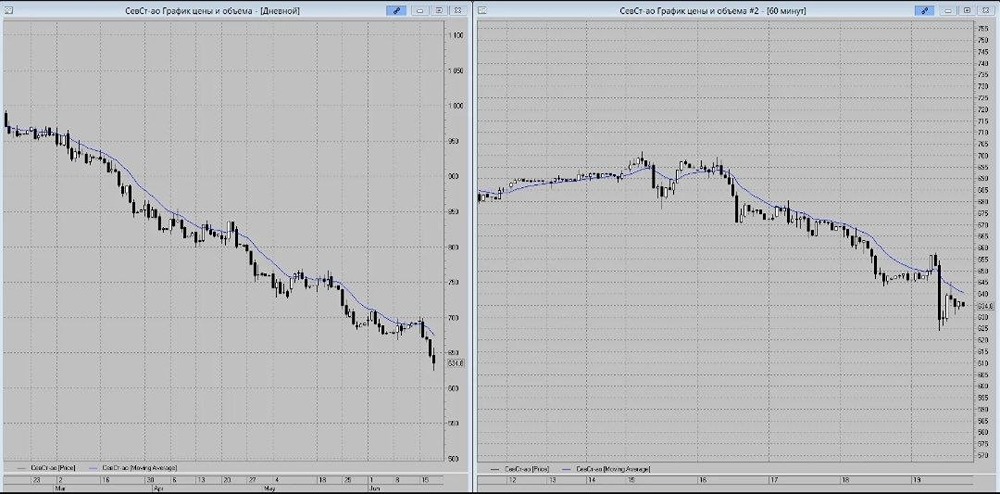

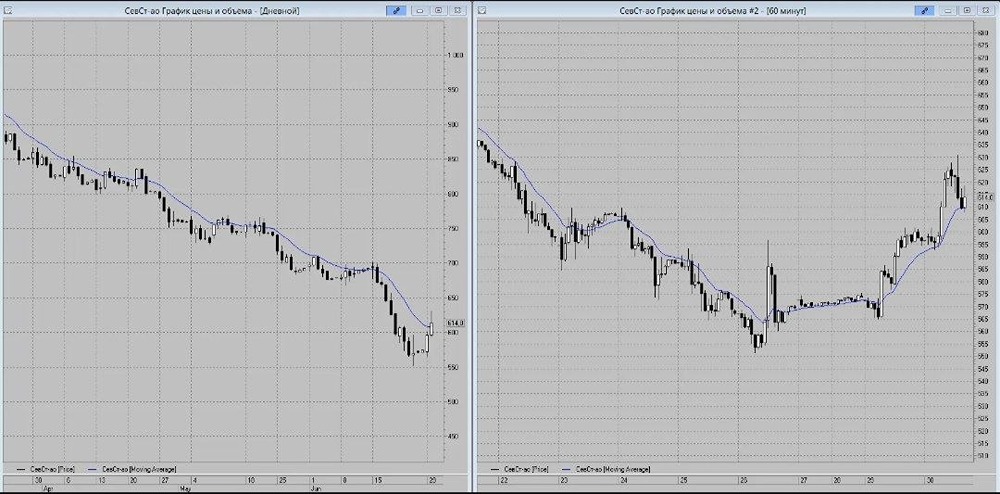

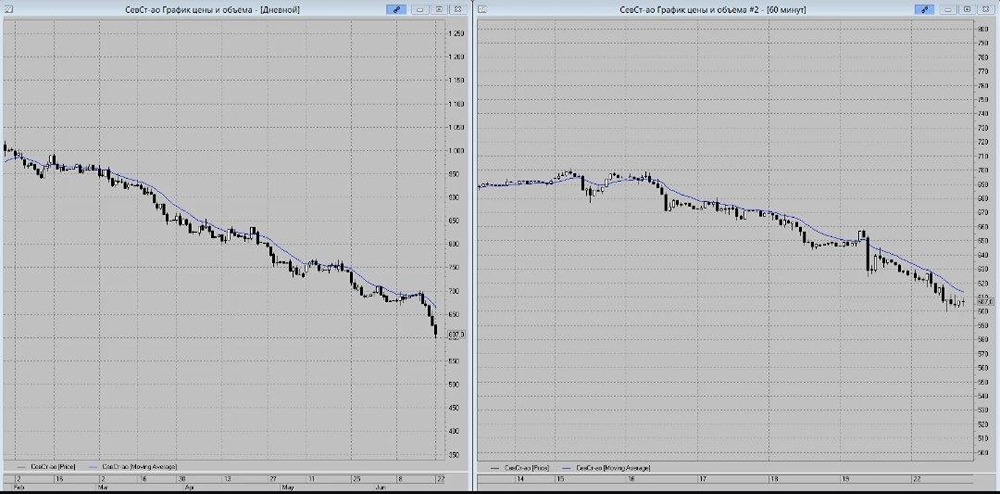

Северсталь и дивиденды: когда ждать возвращения «золотой жилы»? Северсталь планирует существенно снизить капзатраты в 2027 году после завершения текущего инвестиционного цикла. И на этом фоне самое время порассуждать, сможет ли компания вернуть себе статус дивидендной фишки или же всё будет зависеть исключительно от геополитических и монетарных условий в нашей стране? Для начала предлагаю перенестись на пару лет назад, когда в 2024 году компания представила новую 5-летнюю стратегию, пик которой по капзатратам (170 млрд руб.) пришёлся на 2025 год. Любопытно, но фактические цифры в итоге (173,5 млрд руб.) не сильно разошлись с прогнозными. На 2026 год бюджет по капзатратам был утвержден на уровне 147 млрд руб., но позже компания скорректировала его до 112 млрд руб. Такое внимание к инвестпрограмме связано с тем, что базой для дивидендов у Северстали является свободный денежный поток (FCF). В 2025 году FCF у Северстали [ушёл в минус](https://t.me/c/1515418228/3335) на 30,5 млрд руб. Причины такой негативной динамики понятны и легко объяснимы: пик инвестпрограммы + общий отраслевой кризис в чёрной металлургии, в том числе на фоне высокой ключевой ставки и, как следствие, упадка в строительной отрасли. С высокой долей вероятности 2026 год для Северстали тоже будет отмечен отрицательным FCF. Да, капзатраты снизятся на 61,5 млрд руб. по сравнению с прошлым годом, но операционный денежный поток, скорее всего, упадёт из‑за снижения цен на сталь и роста себестоимости на фоне инфляции. А следовательно, акционерам Северстали в очередной раз придётся запастись терпением. И вот, наконец, в этой истории начинает пробивается свет в конце тоннеля: менеджмент компании заявляет, что в 2027 году объем инвестиций будет существенно ниже уровня 2026-го. Казалось бы, вот он, повод для радости! Но не всё так просто: [▫️](https://mondiara.com/) Во-первых, последние сигналы ЦБ не внушают [оптимизм](https://t.me/invest_or_lost/8091): из-за сильного роста госрасходов регулятор вынужден действовать осторожно, переходя с шага снижения в 0,5% на 0,25%, а на предстоящем июльском заседании мы и вовсе ожидаем временную паузу в смягчении ДКП (хотя я буду очень рад ошибиться, увидев десятое снижение "ключа" подряд, честное слово!). В этих условиях шансы увидеть ставку ниже 12% к весне 2027 года, когда стартует активный строительный сезон, выглядят ничтожно малы. К слову, именно этот уровень банки традиционно считают приемлемым, чтобы начал работать отложенный спрос на жильё, а значит — выросло потребление металлопроката. [▫️](https://mondiara.com/) Во-вторых, ещё один риск — потенциальный пересмотр параметров [семейной ипотеки](https://t.me/invest_or_lost/8118) с 1 октября 2026 года. Если спрос на жилищные кредиты снизится, девелоперы сократят объёмы строительства, а это будет прямой удар по потреблению стали. Чёрная металлургия циклична: кризисы случаются примерно раз в 5–6 лет. За последние 20 лет это уже четвёртый кризис, но нынешний является самым продолжительным и самым болезненным и для представителей сектора. Если предыдущие кризисы (2008 год, 2014 год, 2020 год) развивались относительно быстро, то текущий начался в 4 кв. 2024 года и, по всем признакам, растянется точно на срок более двух лет. Причина — не только экономические, но и геополитические факторы, которые ограничивают возможности Центробанка в смягчении ДКП. При этом фундаментальные предпосылки для роста спроса на сталь никуда не исчезли. В стране по‑прежнему остро не хватает квадратных метров жилья на человека, высок уровень износа автопарка, требуется масштабная модернизация промышленной инфраструктуры. Всё это потенциально способно разогнать спрос на металлопрокат — но только при условии доступных кредитов. Поэтому при текущих процентных ставках эти потребности так и остаются «отложенными». В общем, в 2026 году дивидендов от Северстали (#CHMF) точно ждать не стоит. Да и в 2027 году, даже если компания вдруг решит вернуться к выплатам, ДД будет скромной. Поэтому эту историю я пока не спешу добавлять в свой вочлист, даже несмотря на то, что котировки акций обновляют сейчас 11-летние минимумы, находясь в зоне мощной поддержки 550-650 руб. [© Инвестируй или проиграешь](https://t.me/invest_or_lost/7923) [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ