![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

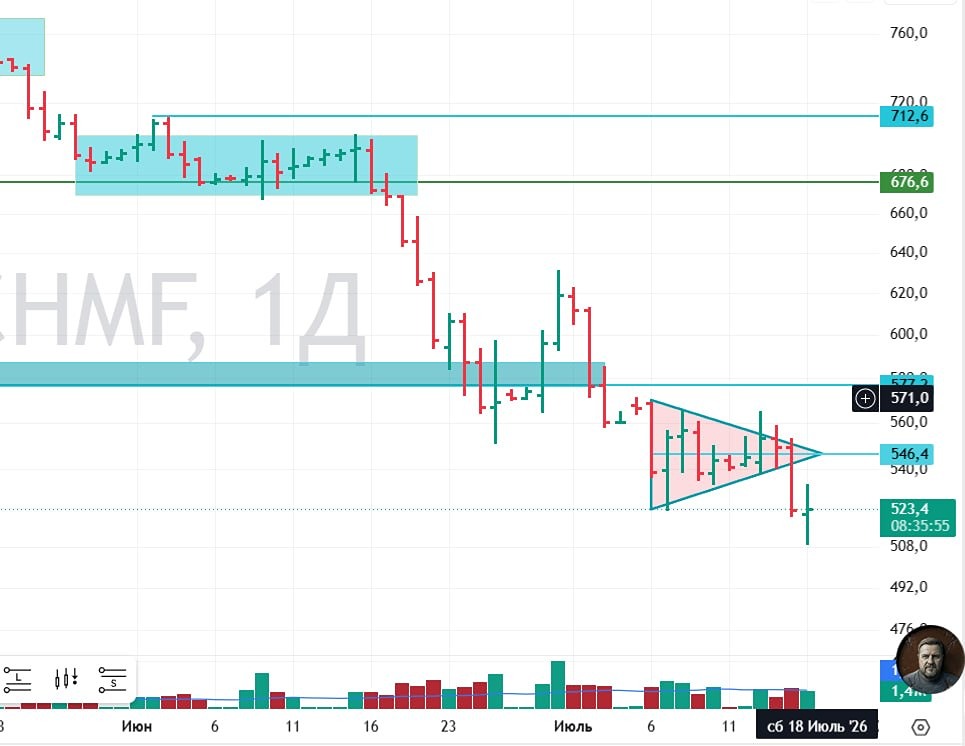

Как падение спроса на сталь влияет на акции Северстали?

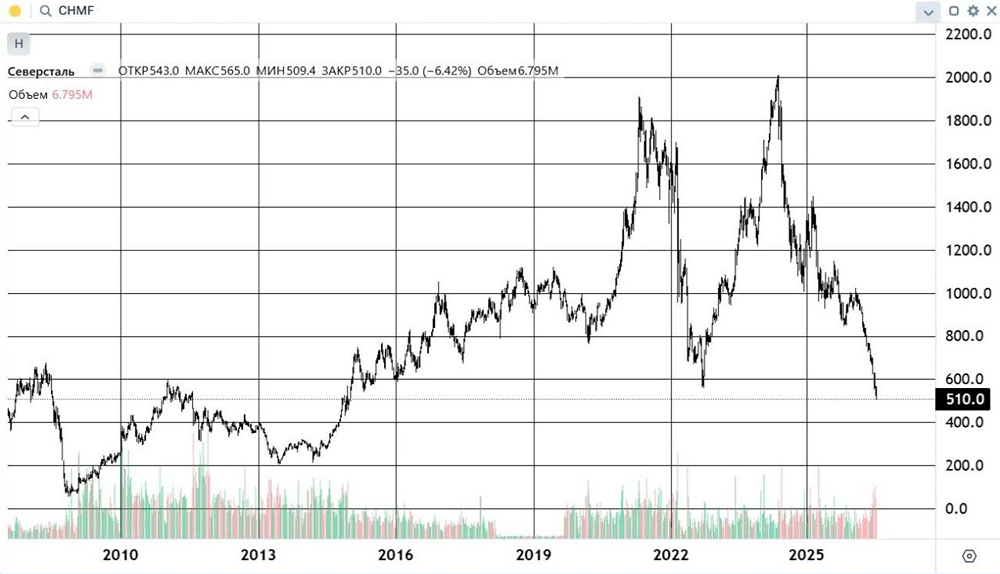

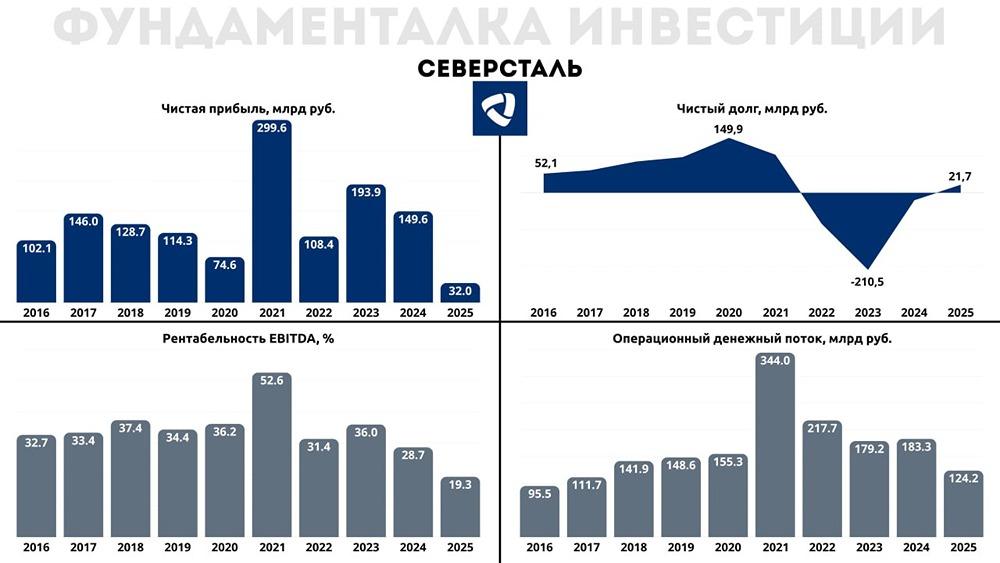

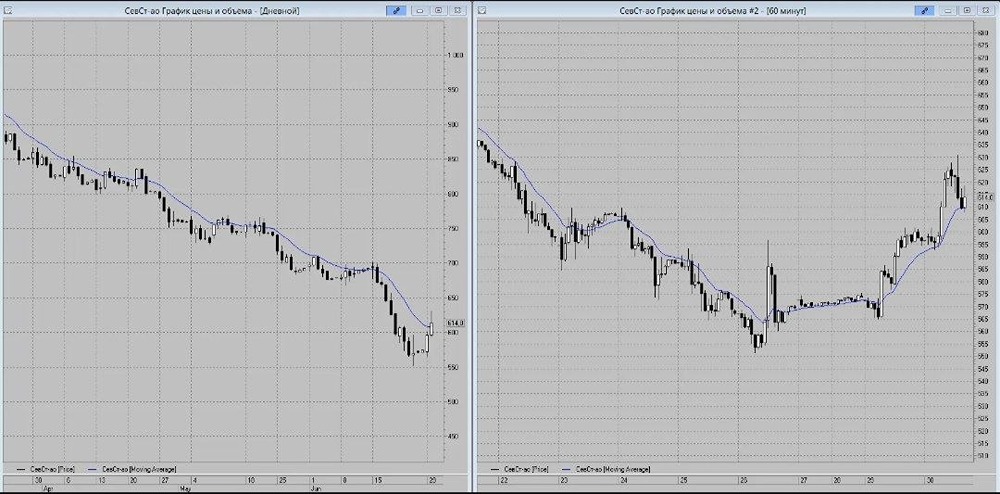

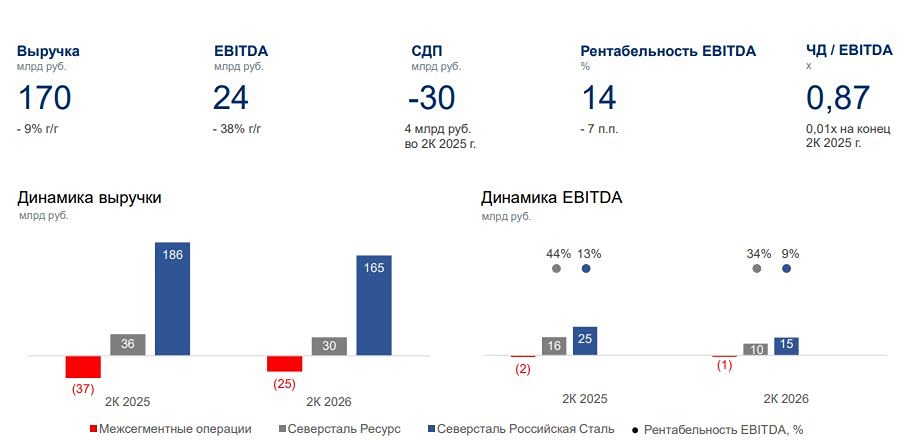

Северсталь: время не для дивидендов Совет директоров Северстали принял решение не выплачивать дивиденды за третий квартал 2022 года. Это решение обусловлено падением спроса на сталь в России и снижением свободного денежного потока за первые девять месяцев года. Инвестиционная программа компании остается амбициозной, что требует значительных вложений. Генеральный директор Северстали прокомментировал отчет за третий квартал, подчеркнув, что ситуация остается сложной. Результаты компании оказались слабыми, но соответствуют ожиданиям. Основные причины текущего положения дел: Спрос на металлопродукцию в России за девять месяцев 2022 года сократился примерно на 15%. Цены на горячекатаный прокат снизились на 14% по сравнению с прошлым годом. На мировых рынках также наблюдается слабый спрос. В таких условиях зарабатывать становится крайне сложно, даже для такой эффективной компании, как Северсталь. В третьем квартале производство чугуна и стали выросло на 12% и 10% соответственно по сравнению с прошлым годом. Это связано с низкой базой прошлого года, когда проводился ремонт доменной печи. Продажи компании выросли на 3% по сравнению с прошлым годом, но это не повод для радости. Рост объемов произошел в основном за счет слябов, производство которых восстановилось после ремонтов. Продажи коммерческой стали снизились на 8%, а продукции с высокой добавленной стоимостью — на 3%. Доля более дорогой продукции в корзине продаж снижается, что негативно сказывается на маржинальности. Выручка и EBITDA компании также снизились. Падение составило 18% и 45% соответственно по сравнению с прошлым годом. Даже в квартальной динамике наблюдается снижение выручки и EBITDA на 3,4% и 9,6%. Несмотря на сложные внешние условия, Северсталь демонстрирует устойчивость и готовность к вызовам. Компания продолжает раскрывать информацию и активно инвестировать в развитие. Капекс сохраняется на высоком уровне (более 40 млрд рублей в квартал), что составляет почти четверть выручки и больше, чем EBITDA. Ожидается, что эти вложения приведут к росту EBITDA примерно на 60% к уровню 2023 года. Однако для этого потребуется еще около 1,5 лет повышенных расходов. Северсталь хорошо подготовилась к сложному периоду и сохраняет нулевой чистый долг. Все заработанные средства направляются на инвестиции, и на дивиденды ничего не остается. Это более разумное решение, чем выплачивать дивиденды в долг, что может привести к проблемам в будущем. Основная сложность заключается в оценке и реализации потенциала. Если предположить, что к 2028-2029 годам спрос на сталь восстановится до нормальных значений, инвестиционная программа будет выполнена по плану и конверсия EBITDA в свободный денежный поток сохранится, то дивидендная доходность в эти годы может составить около 25%. Это высокий показатель, но ждать придется долго, и многое может пойти не так. Однако, если рынок увидит снижение ставки ЦБ и восстановление строительной активности, акции компании могут начать расти раньше, что позволит спекулировать на этом. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/severstal_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР