![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

Стоит ли инвестировать в Северсталь на фоне падения цен на металл?

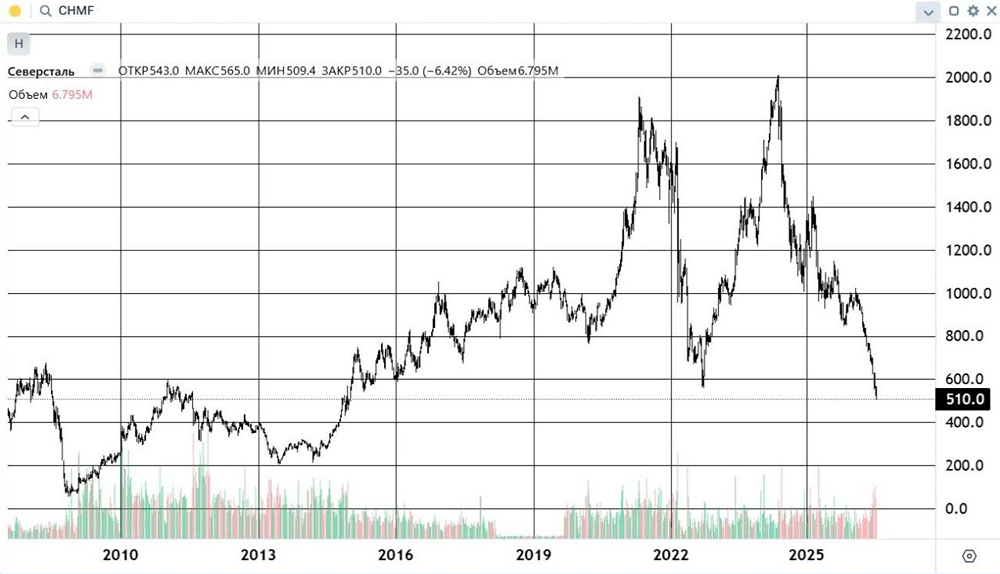

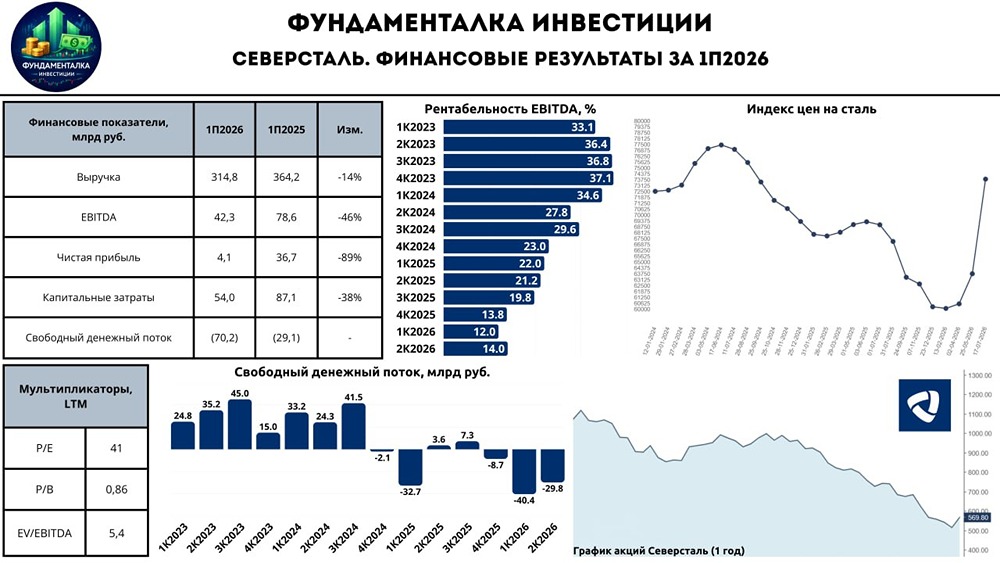

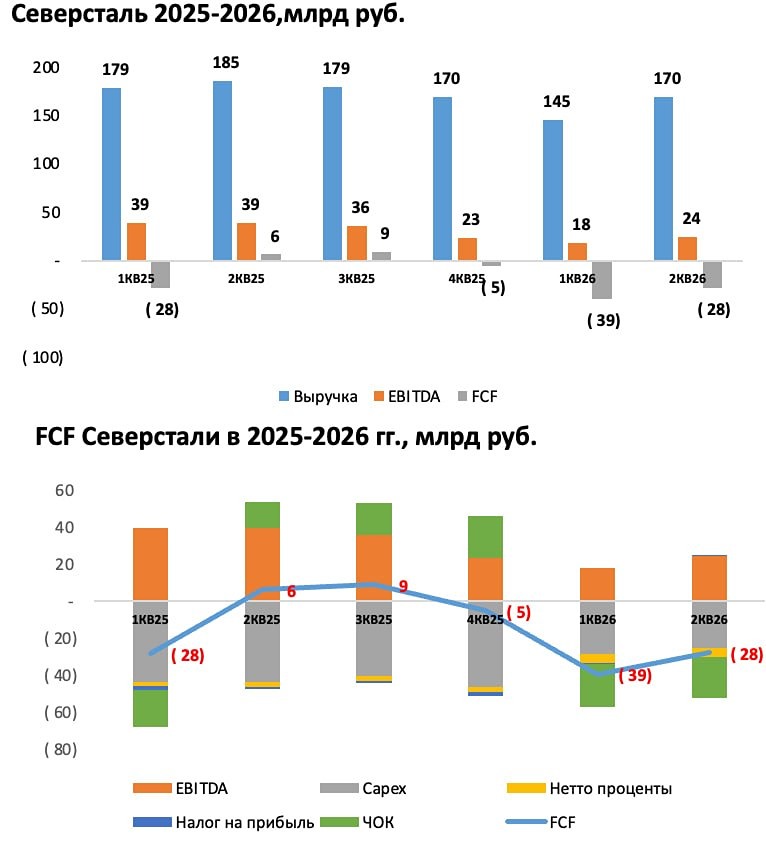

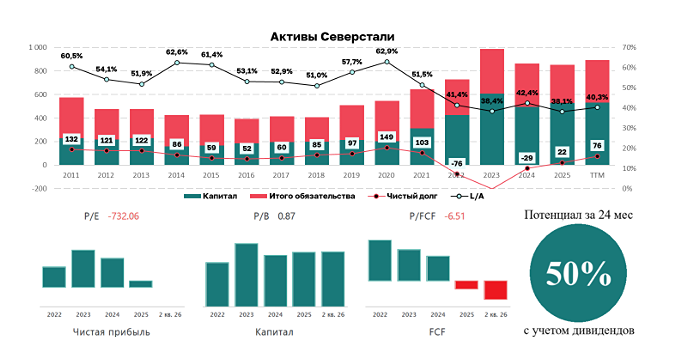

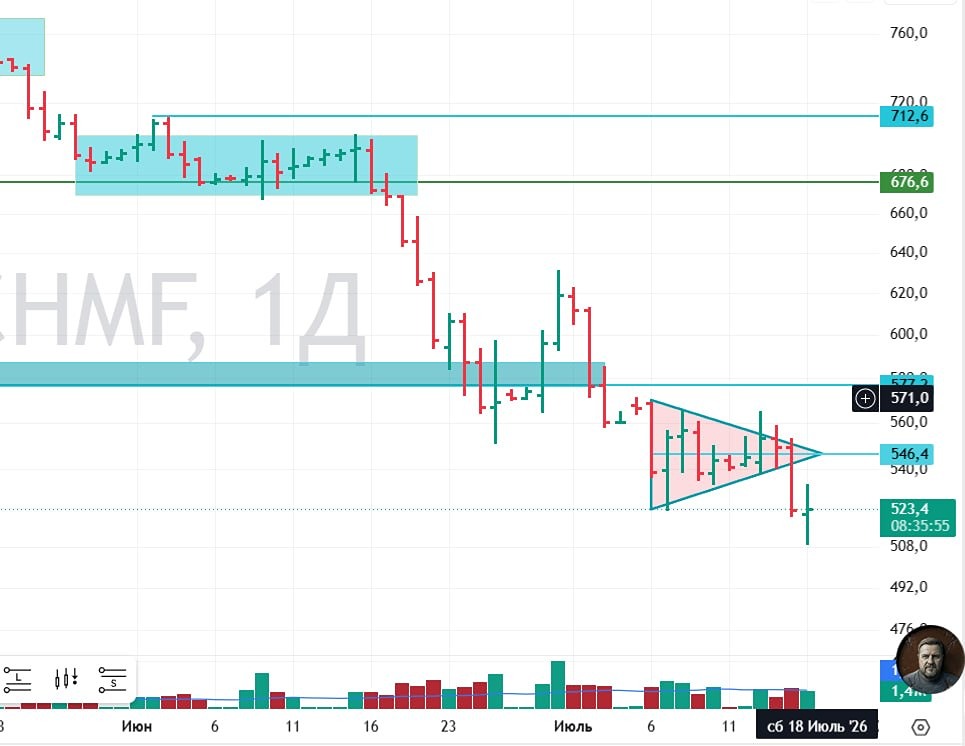

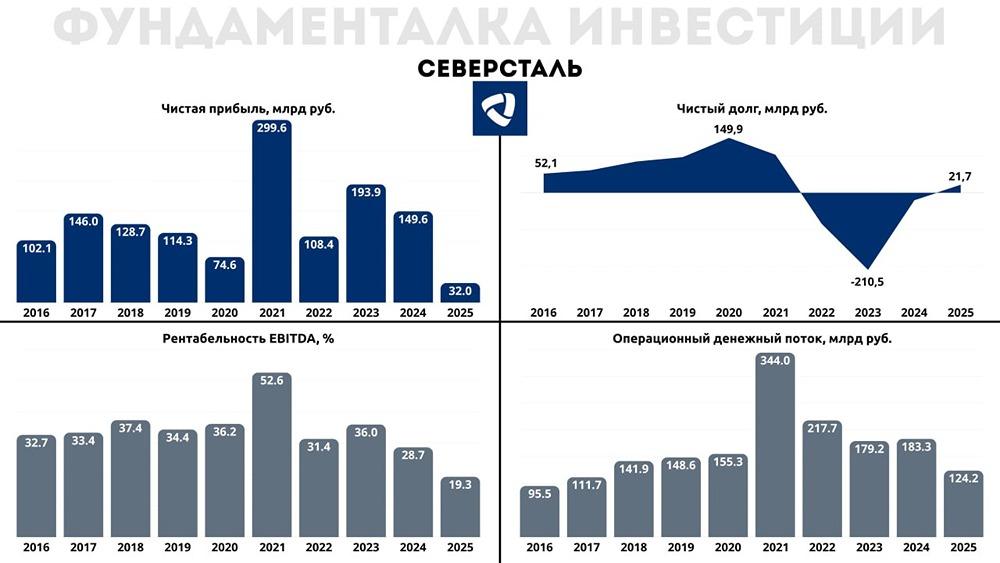

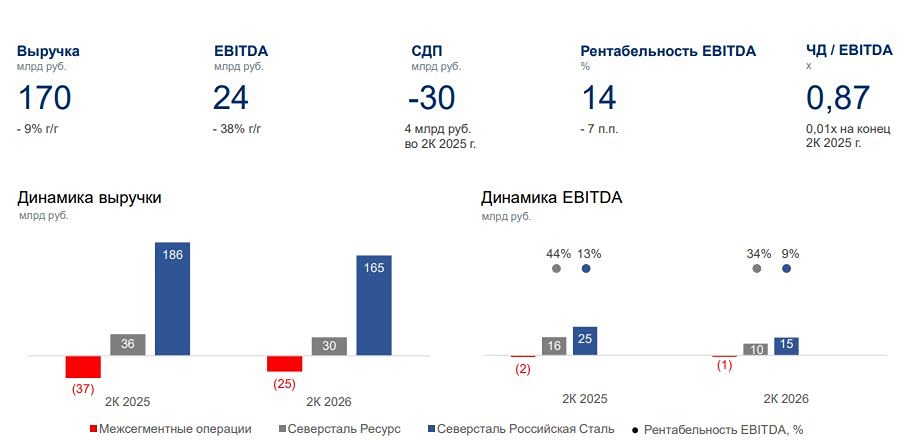

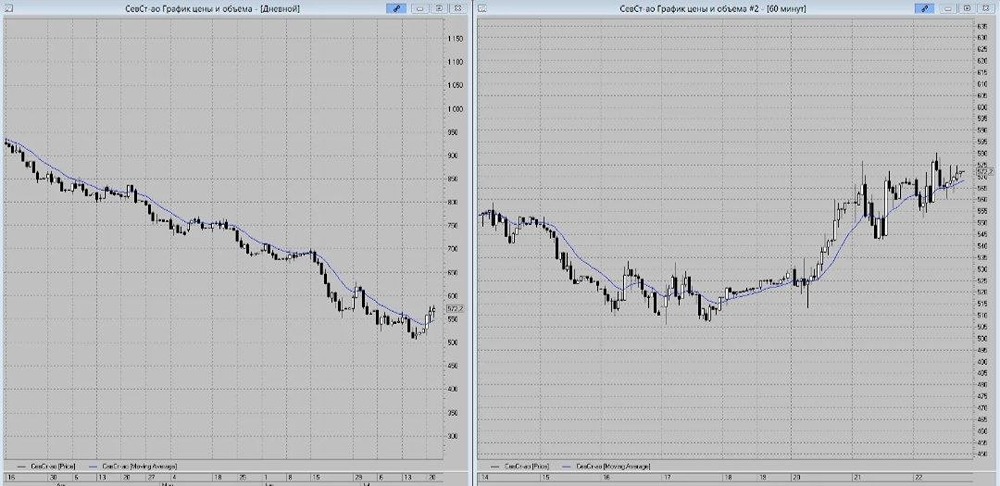

Северсталь отчиталась за 9 месяцев: цены падают, прибыль сокращается Недавно мы обсуждали оживление рынка металлов. Платина и палладий бьют рекорды, а Норникель (#GMKN) переживает ралли. Однако чёрная металлургия выглядит менее оптимистично. Спрос снижается, цены падают, и отчёт Северстали (#CHMF) за 9 месяцев 2025 года это подтверждает. • Финансовые результаты: - Выручка: 179 млрд рублей (–18% по сравнению с прошлым годом). - EBITDA: 35,5 млрд рублей (–45% по сравнению с прошлым годом), рентабельность снизилась до 20%. - Скорректированная чистая прибыль: 17,5 млрд рублей (–60% по сравнению с прошлым годом). - Свободный денежный поток: 7,2 млрд рублей (–82% по сравнению с прошлым годом). При этом объёмы продаж показывают рост: - Чугун: +12% по сравнению с прошлым годом. - Сталь: +10%. - Общий объём проданной металлопродукции: +3%. Компания работает на полную мощность, но зарабатывает меньше. Основная причина — падение цен. Горячекатаный прокат за год подешевел почти на 20%, а в сентябре–октябре ещё на 10%. • Что говорит руководство? Гендиректор Александр Шевелев признал: «Потребление стали в России снизилось примерно на 15%, а экономика замедляется во всех ключевых отраслях. Давление оказывает рост китайского экспорта». Снижение выручки частично компенсировано увеличением объёмов, но в целом эффект остаётся негативным. Положительный свободный денежный поток за квартал обеспечен высвобождением оборотного капитала (около 17 млрд рублей), но за 9 месяцев он всё ещё отрицательный (–33,5 млрд рублей). • Совет директоров отказался от дивидендов, несмотря на небольшой плюс по свободному денежному потоку. Причины: - Отрицательный денежный поток за 9 месяцев. - Капитальные затраты выросли до 127 млрд рублей при плане 169 млрд. - Амбициозные проекты требуют значительных вложений. • Долговая нагрузка остаётся низкой (чистый долг к EBITDA = –0,01х) — это сильная сторона компании. Однако дивиденды, вероятно, появятся не раньше 2026 года и в небольшом объёме. Сейчас вся металлургическая отрасль переживает сложный период: - Внутренний спрос снижается из-за спада в строительстве и машиностроении. - Экспорт ограничен из-за дешёвого китайского проката. - Цены остаются под давлением. • Снижение ключевой ставки пока не дало результатов. 17% — всё ещё слишком высокая ставка для оживления строительства и спроса на металл. Однако для сектора это уже стадия стабилизации: объёмы производства увеличиваются, складские запасы сокращаются. При любом отскоке цен в 2026 году компании окажутся в более выгодной позиции. • Итог: Северсталь проходит сложный, но типичный для металлургии период. Прибыль и маржа падают, дивиденды отсутствуют, но финансовая устойчивость компании сохранена. Северсталь работает без долгов, обновляет мощности и ждёт улучшения рыночной конъюнктуры. Сейчас это не история для поиска дивидендов, а ставка на долгосрочное восстановление. Когда цены на сталь начнут расти, Северсталь одной из первых почувствует этот тренд. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/severstal_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами!

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР