![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

Что поддерживает акции Северстали при падении выручки?

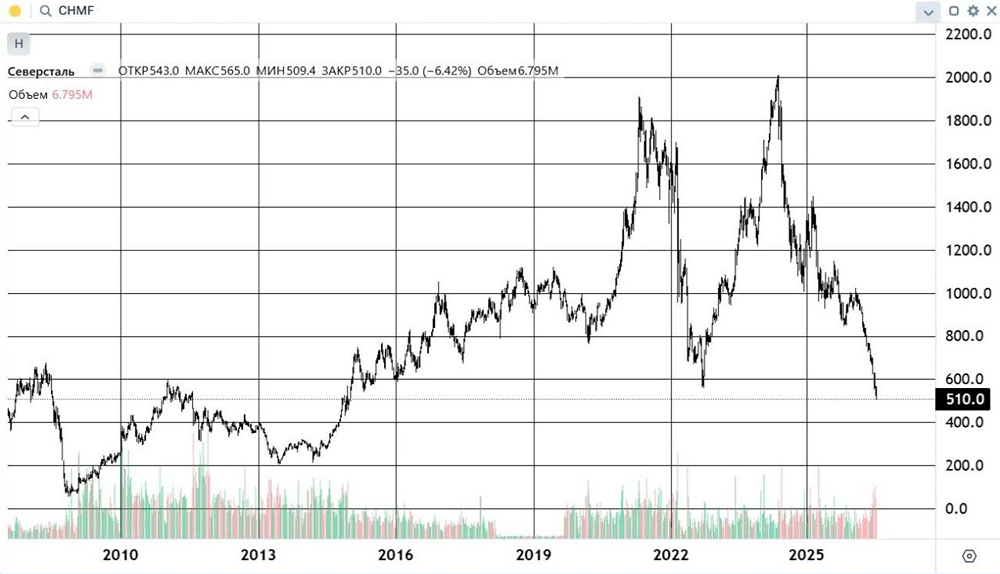

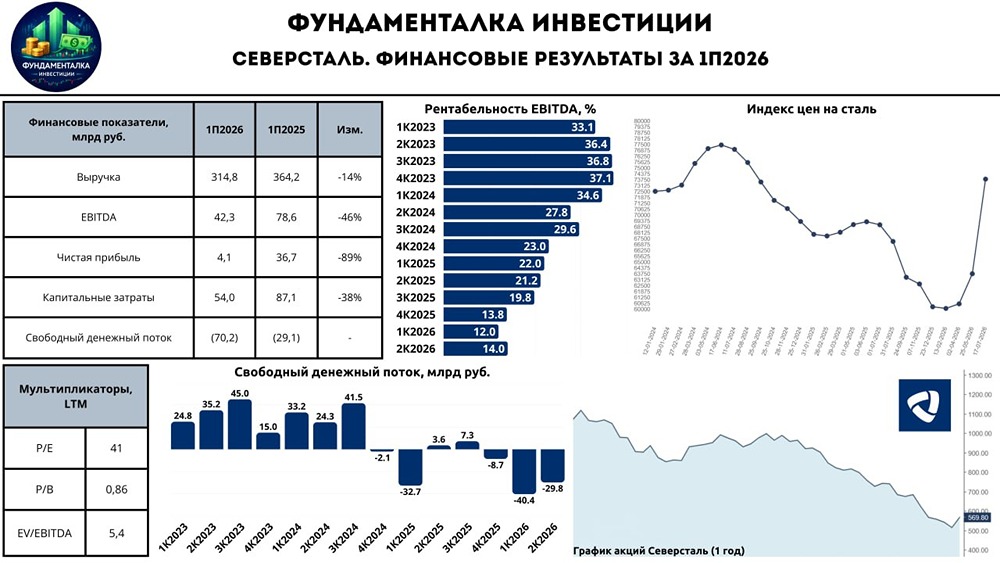

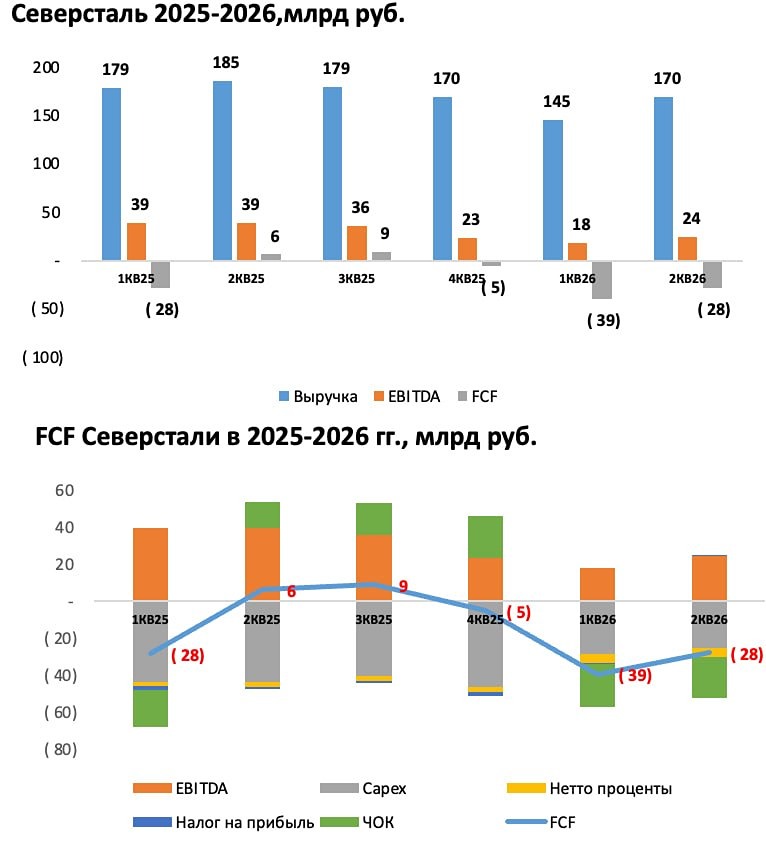

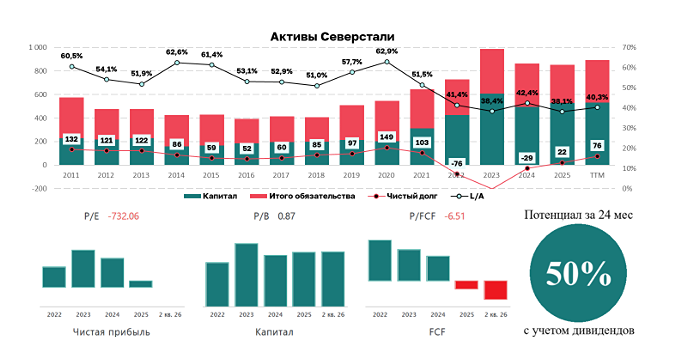

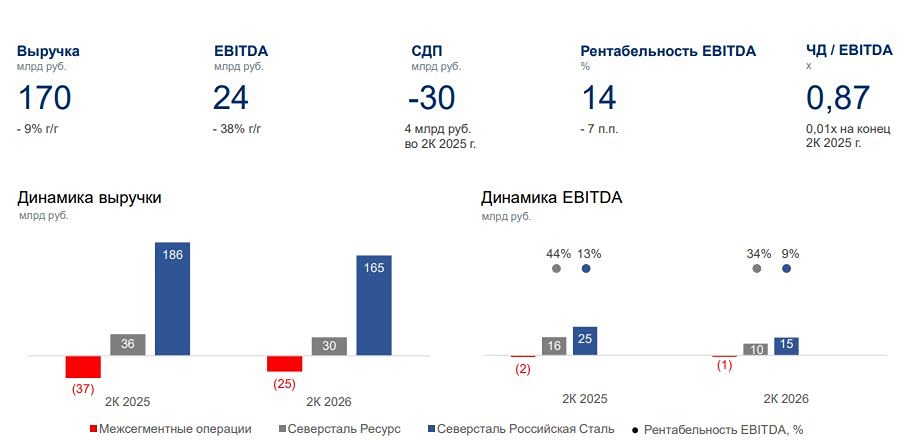

Мнение: ПСБ Северсталь раскрыла финансовые и операционные результаты за третий квартал Ключевые финансовые результаты: • Выручка: 179,1 млрд руб. (-3,4% кв/кв, -18,3% г/г); • EBITDA: 35,5 млрд руб. (-9,6% кв/кв, -45,3% г/г); • Рентабельность по EBITDA: 19,6% (-1,4 п.п. за кв., -9,8 п.п. за год); • Чистая прибыль: 13 млрд руб., (-17,1% кв/кв, -62,1% г/г); • Рентабельность по чистой прибыли: 7,3% (-1,2 п.п. за кв, -8,4 п.п. за год); • Свободный денежный поток: 7,3 млрд руб. (3,6 млрд руб. за II кв.; 41,6 млрд руб. – в III кв 2024 г.); • Чистый долг/EBITDA: -0,01х (0,01х кварталом ранее; -0,25х годом ранее) Производственные показатели: • Производство стали: 2,72 млн т (+8,4% кв/кв; +10% г/г); • Производство чугуна: 2,69 млн т (-0,2% кв/кв; +12% г/г); • Реализация металлопродукции: 2,86 млн т, (+2,6% кв/кв; +3,2% г/г); • Доля продукции с высокой добавленной стоимостью (ВДС): 50,2% (-0,4 п.п. за квартал; -3,2 п.п. за год). Презентация компании подчеркнула, что спрос на сталь остается под давлением из-за высокой процентной ставки, снижения конечного потребления, переноса сроков проектов по транспортировке нефти и газа, а также сокращения инвестиций ряда компаний. Ожидается, что снижение ключевой ставки Центрального банка положительно скажется на спросе на сталь. В своем пресс-релизе глава «Северстали» Алексей Шевелев отметил, что из-за отрицательного свободного денежного потока за девять месяцев (21,8 миллиарда рублей) совет директоров компании решил не выплачивать дивиденды. Это решение позволит сохранить финансовые ресурсы для реализации ключевых стратегических проектов и обеспечения долгосрочной финансовой устойчивости компании в сложный рыночный период. Наше мнение Результаты, представленные «Северсталью», продолжают отражать негативную конъюнктуру на рынках стали, вызванную замедлением экономики и увеличением сегментации деловой активности в условиях жесткой денежно-кредитной политики. Снижение финансовых показателей привело к дальнейшему снижению внутренних цен на сталь и сегментации спроса на продукцию с высокой добавленной стоимостью (ВДС). Особенно заметно снижение спроса на трубы большого диаметра (ТБД) (-8,6% квартал к кварталу; -30,5% год к году) и горячекатаный прокат с ВДС (-14,6% квартал к кварталу; -20% год к году). Среди позитивных моментов можно отметить увеличение общего производства и реализации металлопродукции после ремонта, а также сохранение высокого уровня доли продукции с ВДС и рентабельности по EBITDA, что приемлемо для реализации планов развития. Компания сократила капитальные затраты (40,2 миллиарда рублей вместо 43,5 миллиарда во втором квартале). По нашему мнению, «Северсталь» эффективно использует имеющиеся возможности для удержания позиций на проблемном рынке, демонстрирует эффективность бизнеса и сохраняет крепкую финансовую позицию. Хотя ключевые финансовые показатели превзошли консенсус «Интерфакса» (ожидаемая выручка — 177 миллиардов рублей, EBITDA — 34 миллиарда рублей), отчет вряд ли окажет поддержку котировкам акций. Из-за изменения траектории смягчения денежно-кредитной политики мы не ожидаем заметного улучшения финансовых показателей «Северстали» и, как следствие, возвращения к выплатам дивидендов ранее второго квартала следующего года. В связи с этим мы понижаем нашу оценку справедливой стоимости акций «Северстали» на горизонте 12 месяцев до 1220 рублей. Автор: Евгений Локтюхов Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/severstal_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: t.me/macroresearch

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11

ADMIN_11