![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции СЕВЕРСТАЛЬ

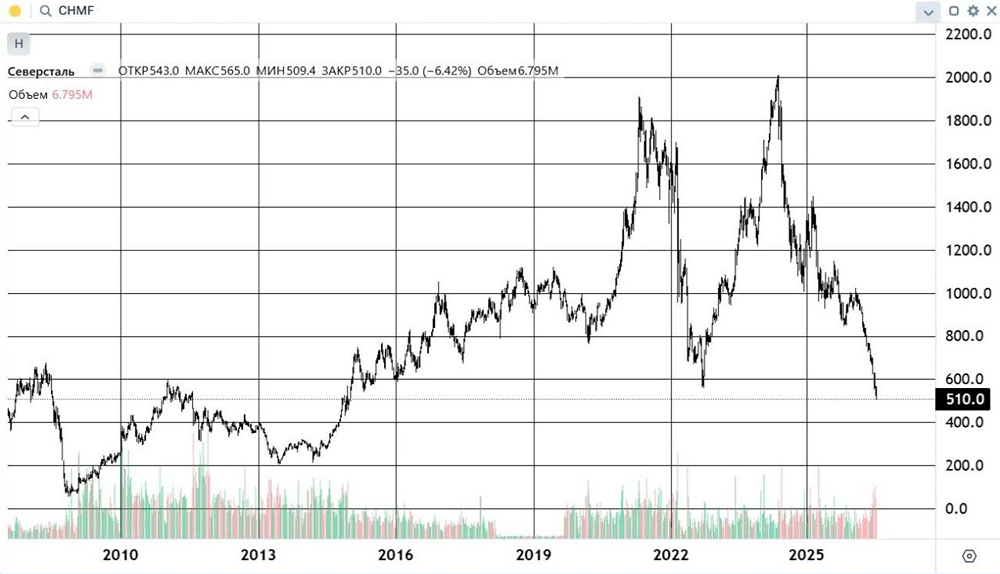

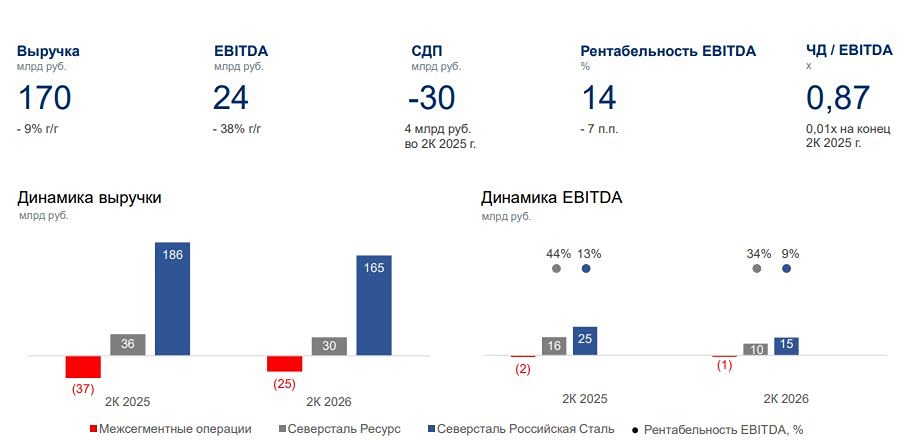

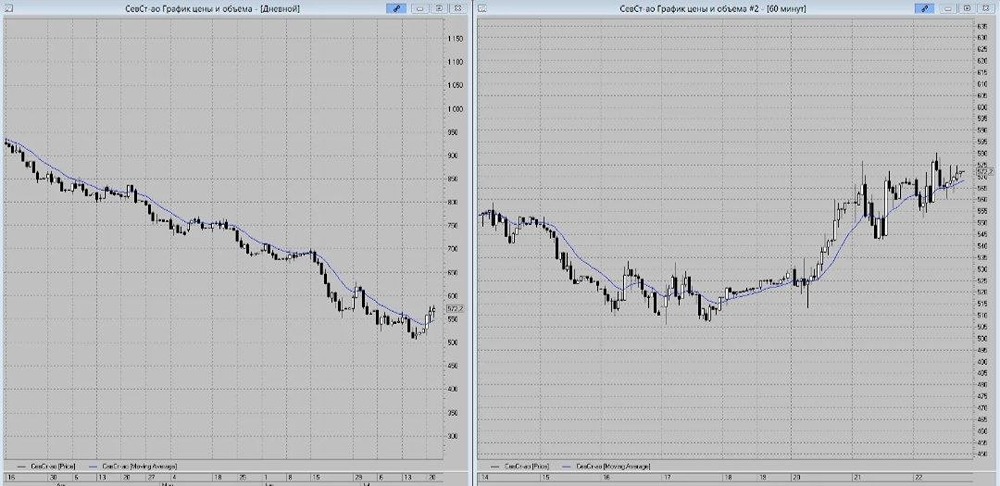

Мнение: Альфа-Инвестиции. Результаты Северстали в I квартале 2024 оказались выше ожиданий. Продажи продукции с высокой добавленной стоимостью выросли на 6% до 1,26 млн тонн. Северсталь опубликовала операционные и финансовые результаты за I квартал 2024 года. Акции на торгах реагируют снижением на 0,4%, но выглядят устойчиво на фоне падения котировок алюминий на 3,5%. Далее сравнение указано год к году. Операционные результаты. Производство: чугуна +2% до 2,78 млн тонн, стали +7% до 2,9 млн тонн. Продажи металлопродукции: -11%, 2,47 млн тонн. на фоне ремонта доменной печи № 5. Продажи полуфабрикатов (чугуна и слябов) снизились до 0,02 млн тонн (-94% год к году), а готовой металлопродукции не изменились (2,45 млн тонн). При этом продажи коммерческой стали (горячекатаный и сортовой прокат) упали на 7% из-за слабых продаж горячекатаного проката в угоду продукции с высокой добавленной стоимостью (ВДС). Продажи продукции с ВДС: +6%, 1,26 млн тонн. Доля этой продукции в общем объёме продаж выросла на 8 процентных пунктов до 51%. Продажи железной руды третьим лицам: +11%, 0,41 млн тонн. Выросло производство концентрата на Олконе на фоне снижения вскрышных работ. Финансовые результаты. Выручка: +20%, 188,71 млрд руб. Выросли средние цены реализации, в том числе за счёт роста доли в продажах продукции с высокой добавленной стоимостью. EBITDA: +25%, 65,34 млрд руб. Помимо выручки, росту способствовала увеличенная загрузка мощностей. В итоге рентабельность показателя выросла на 2 процентных пункта, до 35%. Свободный денежный поток (FCF): +33%, 33,18 млрд руб. Рост сдержал отток денежных средств на пополнение оборотного капитала (9,78 млрд руб.). В основном это связано с увеличением запасов слябов перед остановкой доменной печи № 5 на капитальный ремонт. Капитальные затраты (CAPEX): +47%, 18,19 млрд руб. Чистый долг/EBITDA: -0,87x. Задолженность почти не растёт, а денежные средства продолжают накапливаться. Мнение аналитиков Альфа-Инвестиций. Результаты оказались чуть выше ожиданий рынка. Снижение продаж металлопродукции частично компенсировали рост цен реализации и рост доли в общих продажах товаров с ВДС. Совет директоров Северстали сегодня рекомендовал по итогам I квартал 2024 года выплатить дивиденды 38,3 руб. на акцию, доходность 2%. Это позитивный драйвер для бумаг, особенно учитывая ранее рекомендованные по итогам 2023 года 191,51 руб. на акцию. Общая дивидендная доходность превысила 12%. Позитивный взгляд на акции металлурга сохраняется. Важное про Северсталь. Северсталь — один из крупнейших производителей стали и стальной продукции в России. После санкций в 2022 году компания переориентировала основные продажи на внутренний рынок. Входит в топ-3 наиболее эффективных мировых компаний по оценкам World Steel Dynamics (WSD) с себестоимостью сляба и г/к проката около $270 и $300 за тонну соответственно. После двухлетней паузы и возврата к дивидендам в 2024 году акции компании вновь будут восприниматься в качестве стабильной дивидендной фишки. Форвардная дивидендная доходность на 12 месяцев — более 10%. За 2023 год компания объявила дивиденды на сумму 191,51 руб. 17 июня — последняя дата для покупки акций под дивиденды, решение о выплате будет принято на собрании акционеров 7 июня. Таргет аналитиков Альфа-Банка на 12 месяцев — 2035 руб. Акции находятся в растущем тренде полтора года. В последние месяцы показывают опережающую динамику относительно Индекса МосБиржи. Автор: Алексей Дмитриев. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ