![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

Почему инвесторам стоит избегать покупки акций Северсталь сейчас: анализ финансовых показателей и рыночных условий

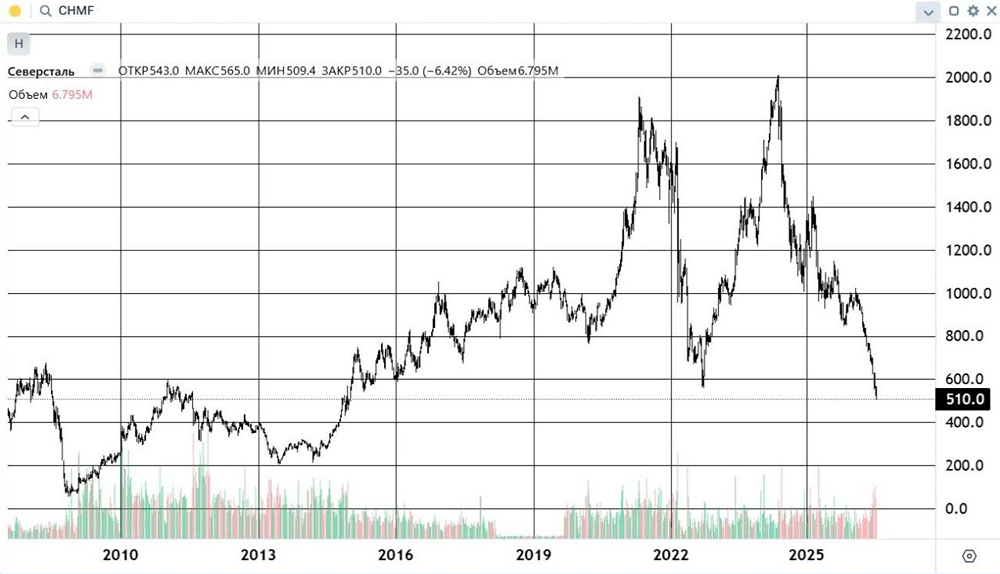

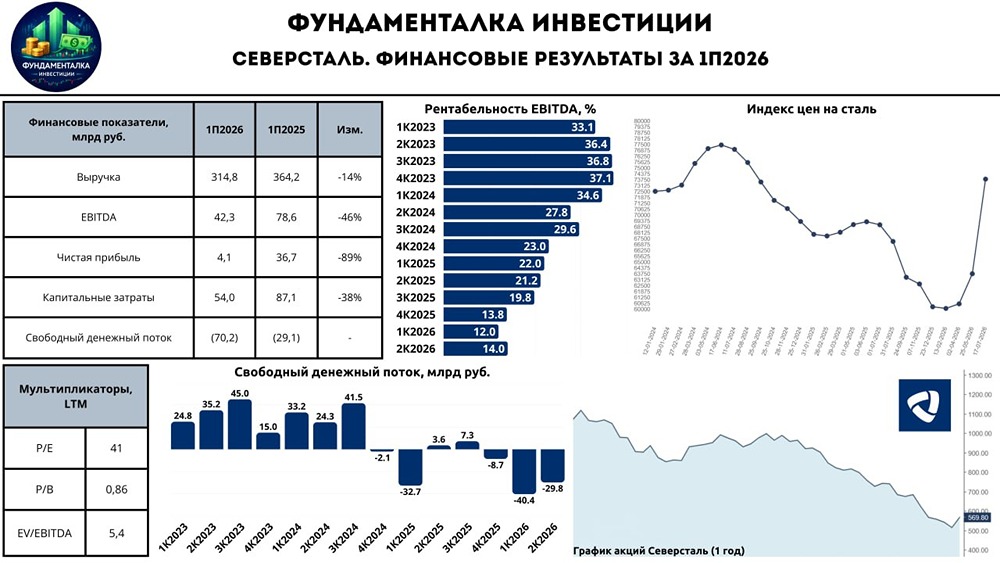

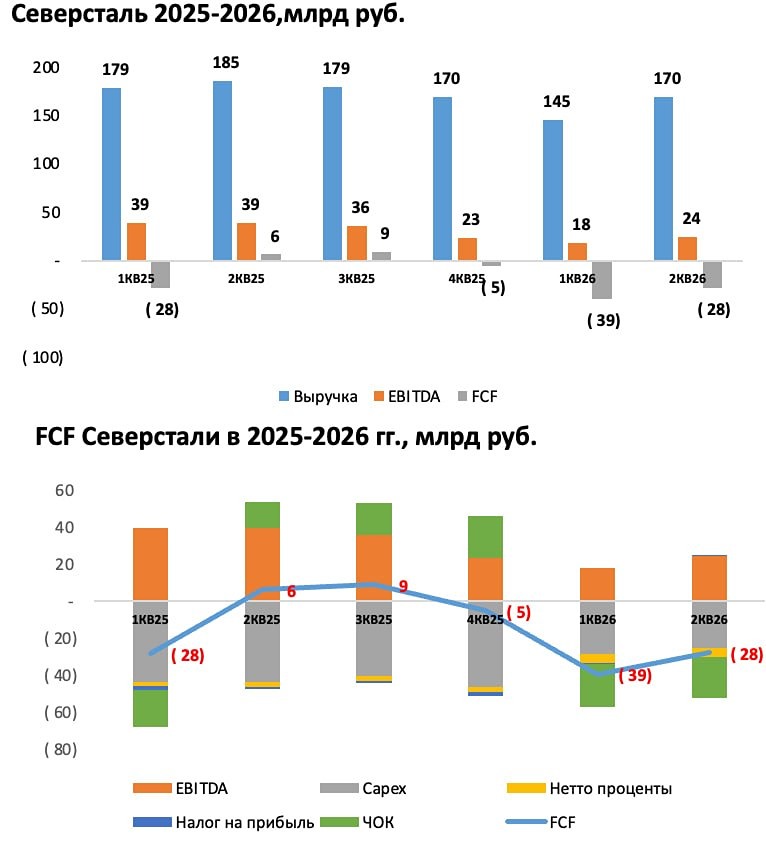

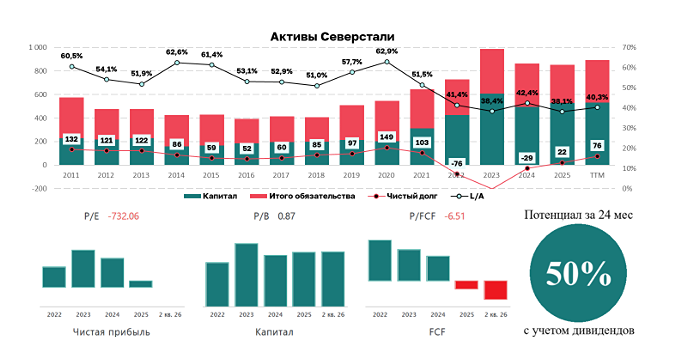

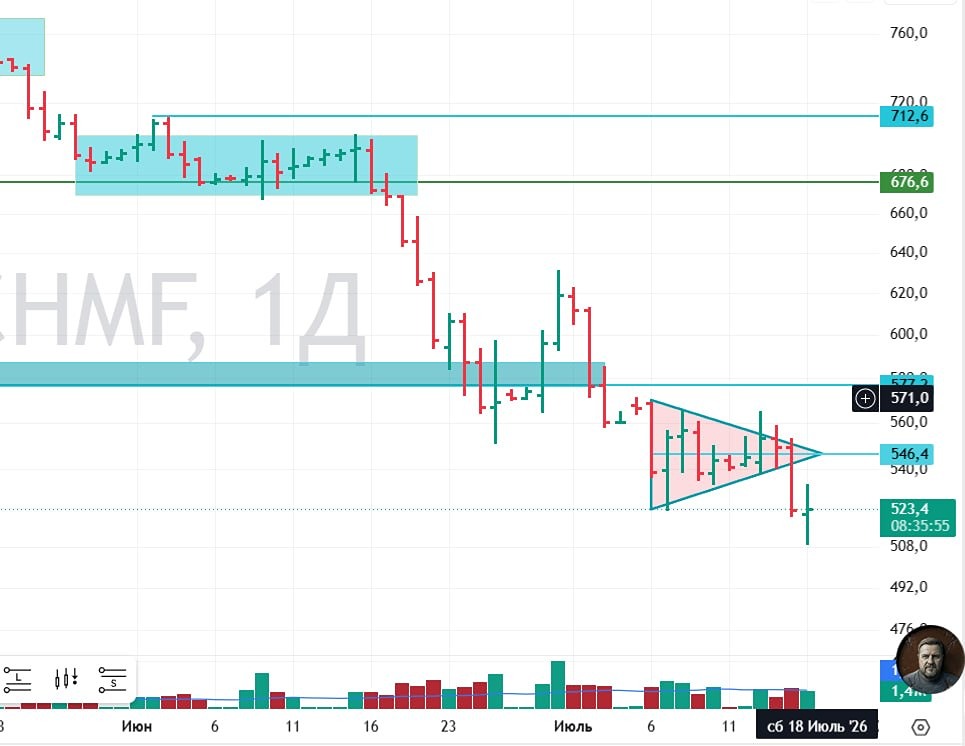

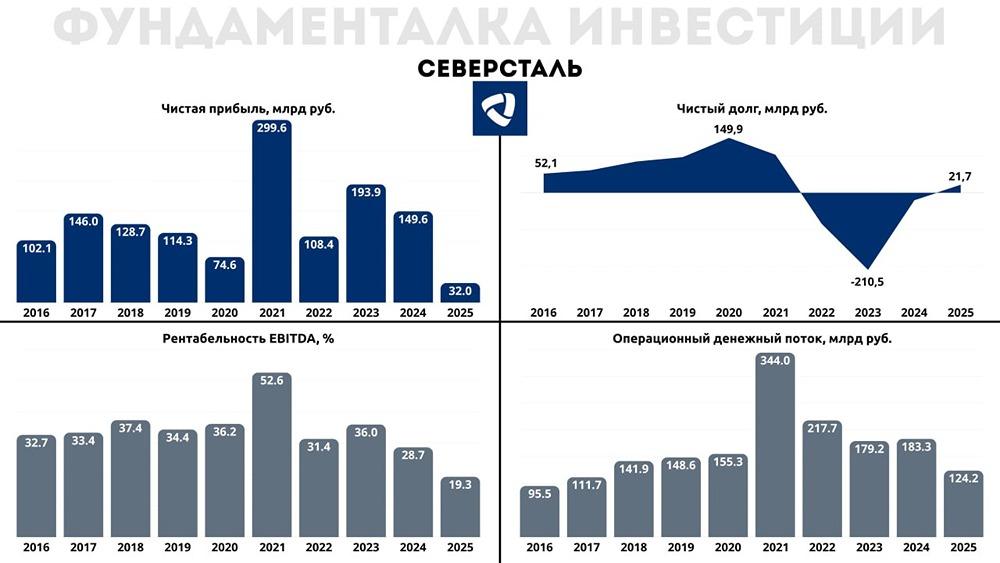

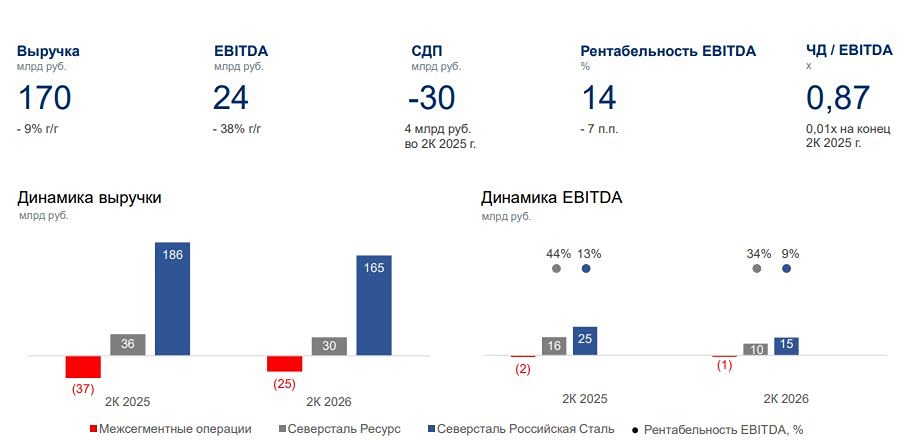

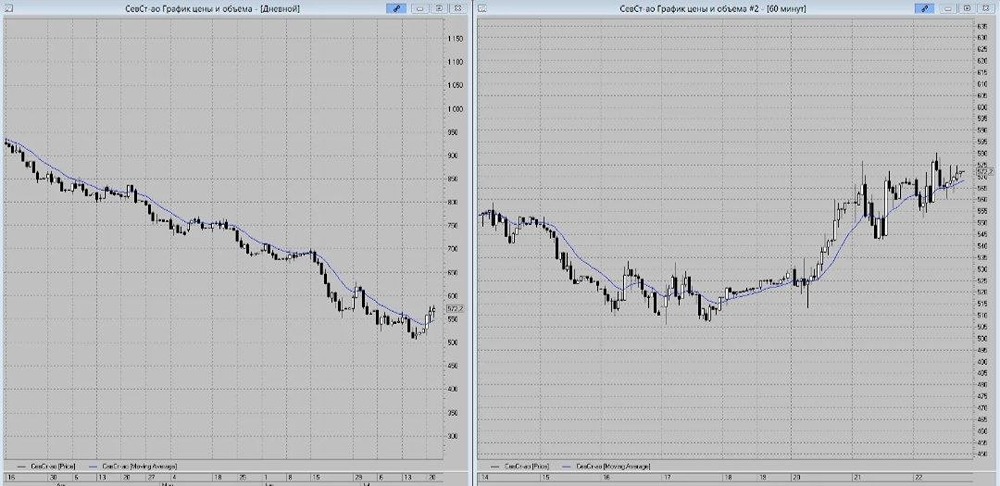

Северсталь без дивидендов: что происходит? Результаты первого полугодия 2025 года от компании «Северсталь» вызывают беспокойство. Выручка снизилась на 11% по сравнению с прошлым годом и составила 364,2 миллиарда рублей. Это связано с падением спроса на сталь на 14,9% и снижением цен. Экспорт стал нерентабельным при текущем курсе рубля, а его доля сократилась с 50% до 8–9% после 2022 года. Китай и Казахстан увеличивают импорт продукции, что усиливает конкуренцию. Себестоимость осталась на прежнем уровне, но относительно снижения выручки это привело к росту доли затрат. В результате: - EBITDA сократилась на 38% по сравнению с прошлым годом и составила 78,7 миллиарда рублей. Рентабельность снизилась на 9 п. п. и достигла 22%. - Чистая прибыль упала на 55% и составила 36,7 миллиарда рублей. Год назад компания представила стратегию развития, и стало ясно, что о высоких дивидендах можно забыть. Дивиденды выплачивались из свободного денежного потока, но он стал отрицательным — 29 миллиардов рублей против 57,5 миллиарда годом ранее. Капитальные затраты выросли в 2,2 раза и достигли 87,1 миллиарда рублей, а во втором полугодии 2025 года будет потрачено ещё столько же. Инвестиции в 2026 году будут сопоставимы с текущим годом. Разрыв финансируется за счёт накопленных средств и сокращения долгов. Однако чистый долг растёт, а показатель Netdebt/EBITDA составил 0,01 х против -0,19 х годом ранее. Хотя долгов немного, их придётся рефинансировать в течение следующего года. Возможно, к концу 2026 года показатель Netdebt/EBITDA достигнет 0,5 х. Это означает, что компания не будет ускорять рост этого параметра за счёт выплат дивидендов. Сейчас они выглядят как ненужная роскошь. Текущие мультипликаторы: P/E — 8,4; P/S — 1,1; P/B — 1,6; EV/EBITDA — 4,6 х. Прогнозирую их дальнейшее ухудшение. «Северсталь» — отличная компания, но сейчас не лучшее время для инвестиций. Разве что покупать по 700 рублей в долгосрочной перспективе. Инвестировать сейчас по текущим ценам — значит замораживать деньги в активе, который только начинает проходить период больших капитальных затрат, а разворота в спросе на продукцию не видно. Восстановление спроса на сталь в России может произойти при снижении ключевой ставки до 12%, но это займёт от полугода до года. Вспомнилось время год назад, когда компания выплатила накопленный дивиденд в 191 рубль. Инвестдома ставили цели в 2200 рублей, а сейчас Маклер пишет, что этот дивгэп не закроется годам. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей находятся в мобильном приложение MONDIARA](https://mondiara.com/) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: БИРЖЕВОЙ МАКЛЕР

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.