![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

Акции Северсталь (CHMF): когда ждать восстановления спроса и как влияет высокий CAPEX на дивиденды?

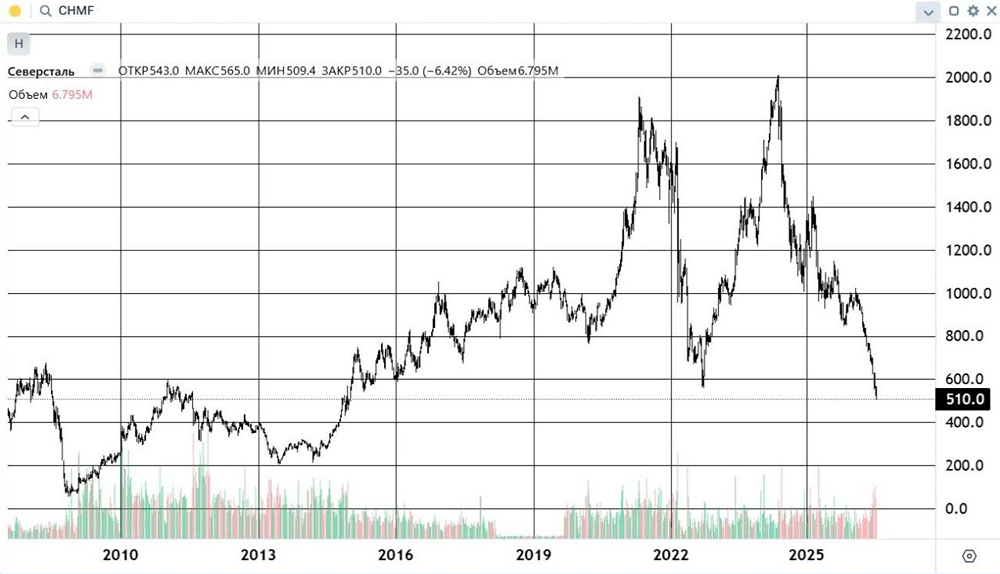

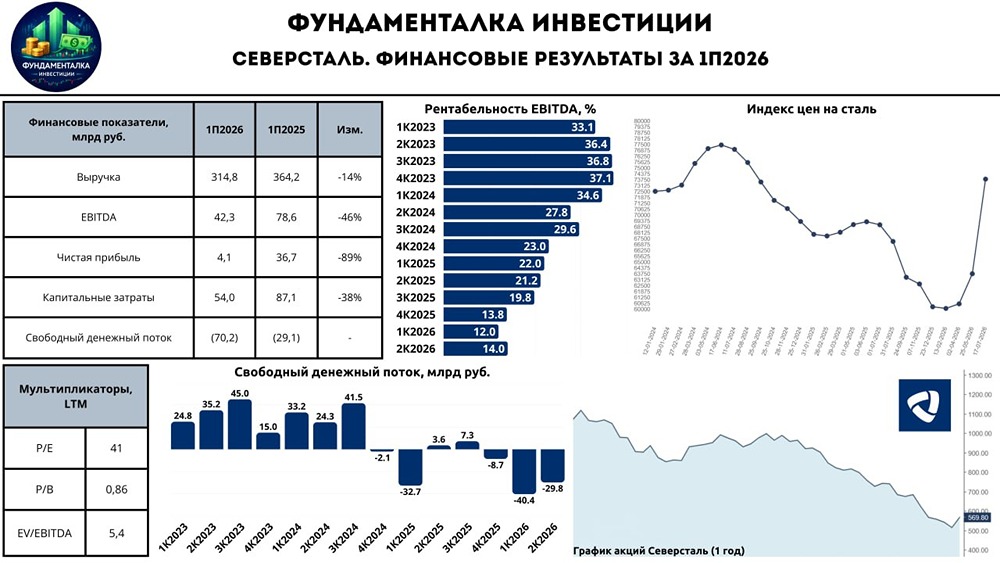

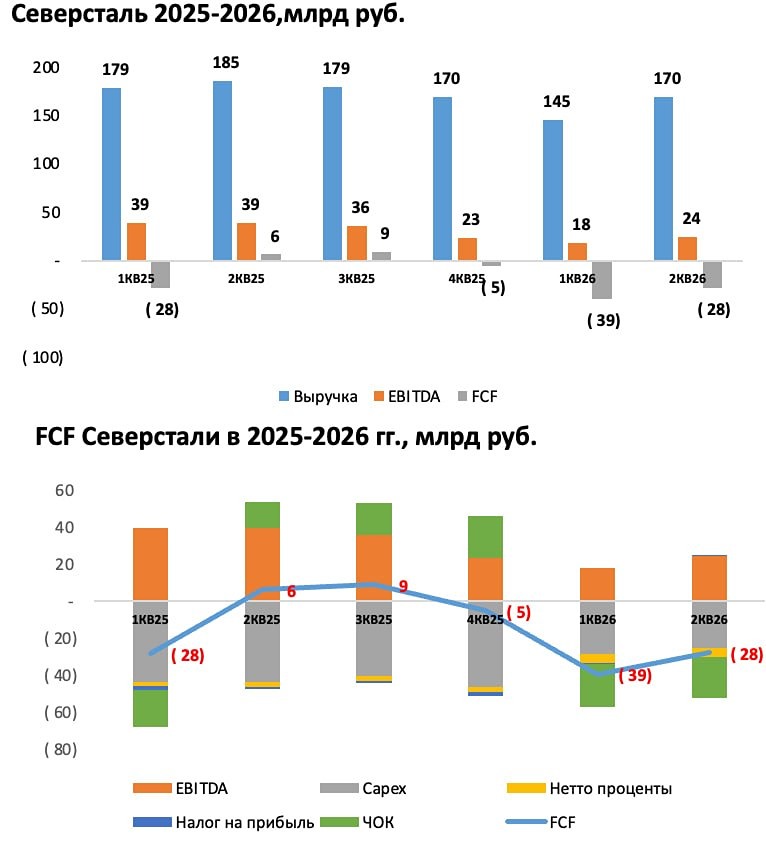

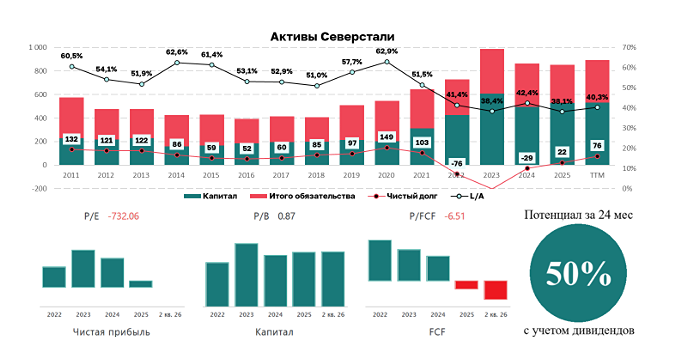

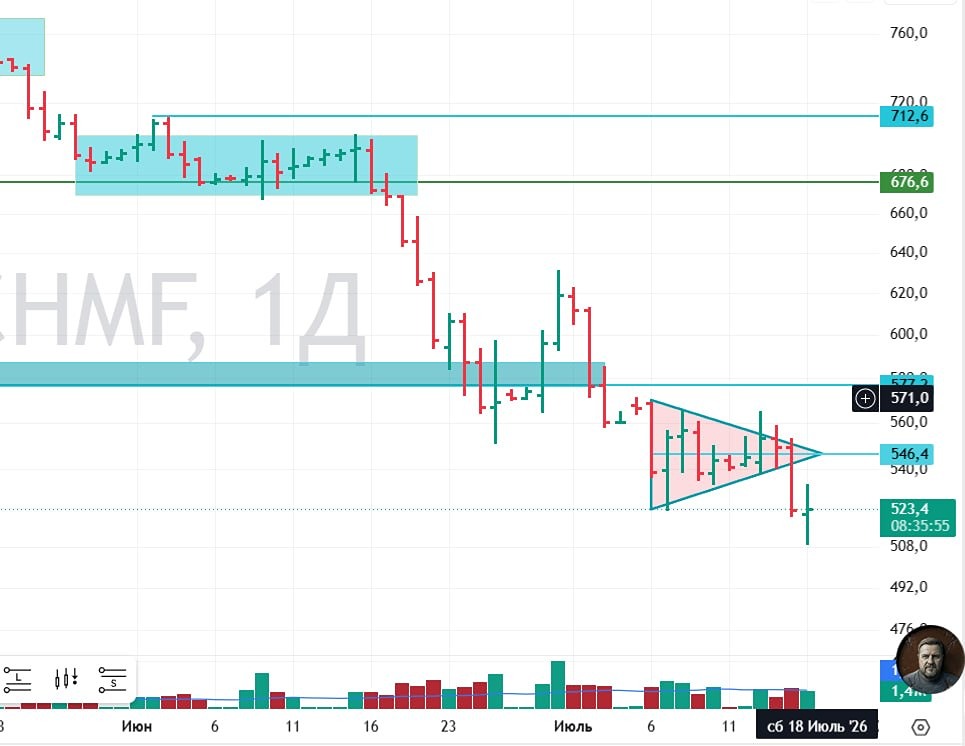

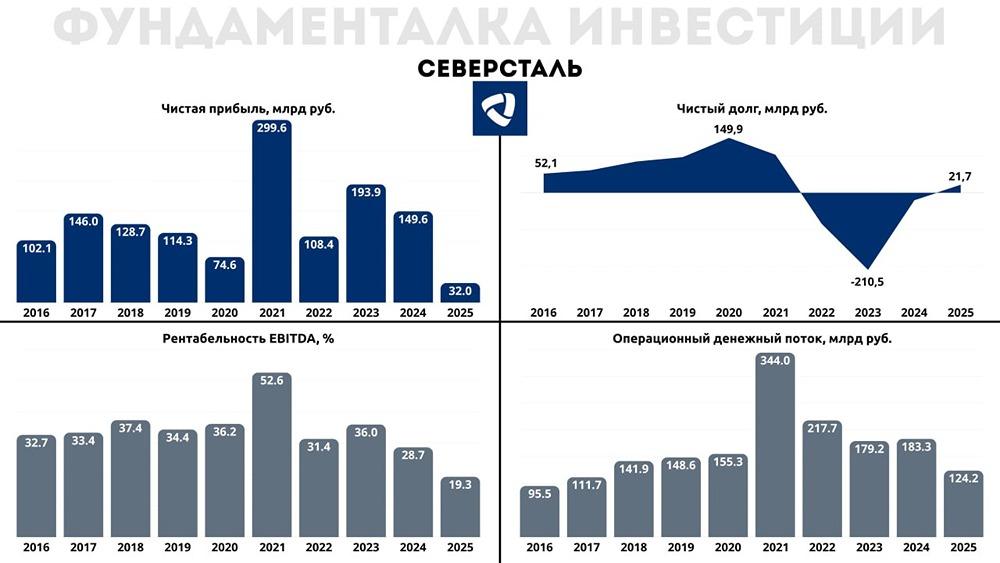

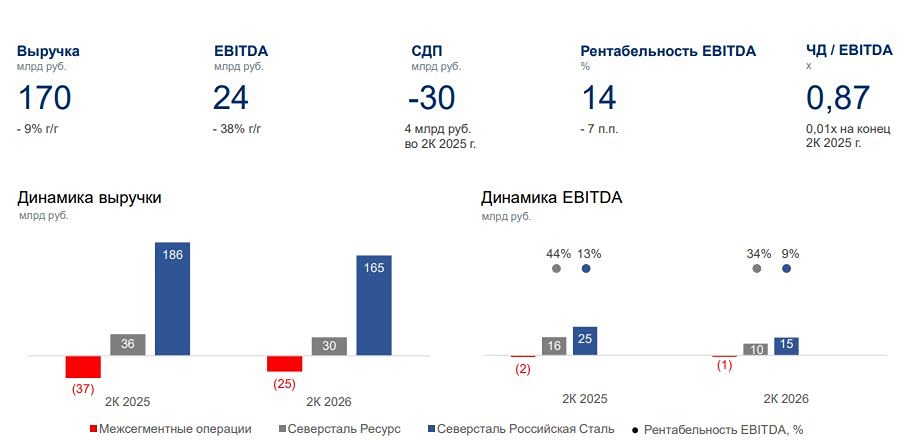

Северсталь (CHMF): Дно цикла уже близко? 📊 Финансовые показатели компании: - Капитализация: 874 млрд ₽, цена акции: 1045 ₽. - Выручка за последние 12 месяцев: 784,9 млрд ₽. - EBITDA за последние 12 месяцев: 190 млрд ₽. - Чистая прибыль: 104,4 млрд ₽. - Скорректированная чистая прибыль за последние 12 месяцев: 101,4 млрд ₽. - P/E TTM: 8,6. - P/B: 1,6. 📈 Финансовые результаты за второй квартал 2025 года: - Выручка: 185,5 млрд ₽ (снижение на 16% по сравнению с прошлым годом). - Скорректированная EBITDA: 39,3 млрд ₽ (снижение на 36% по сравнению с прошлым годом). - Чистая прибыль: 15,7 млрд ₽ (снижение на 55% по сравнению с прошлым годом). - Скорректированная чистая прибыль: 19,8 млрд ₽ (снижение на 60,4% по сравнению с прошлым годом). 🏭 Операционные показатели: - Производство стали выросло на 8% по сравнению с прошлым годом и составило 2,5 млн тонн. - Продажи увеличились на 4% по сравнению с прошлым годом и достигли 2,8 млн тонн. 💼 Финансовое состояние: - Чистый долг компании остается около нуля. - Соотношение чистого долга к EBITDA (ND/EBITDA) составляет 0,01. - Доля высокомаржинальной продукции в продажах продолжает снижаться. По итогам второго квартала 2025 года она составила 51%. 💸 Свободный денежный поток: - По итогам квартала свободный денежный поток сократился на 85% по сравнению с прошлым годом и составил 3,6 млрд рублей. - За первое полугодие 2025 года компания получила убыток по FCF в размере 29,1 млрд рублей. Ожидается, что следующее полугодие также будет убыточным. 🏗️ Инвестиционная программа: - Компания продолжает масштабную инвестиционную программу по модернизации мощностей. - Объем капитальных затрат вырос на 102% по сравнению с прошлым годом и достиг 43,5 млрд рублей. - Ожидается, что капитальные затраты начнут снижаться только после 2026 года. 🚫 Дивиденды: - В третий раз подряд компания не выплачивает дивиденды из-за истощения денежной позиции и высоких капитальных затрат. - Это решение позволило сохранить крепкий баланс и не обрасти долгами. Вывод: Отчет компании оказался ожидаемо слабым, но могло быть и хуже. Третий квартал 2025 года также будет слабым, учитывая спрос, цены и курс рубля. Восстановление спроса и финансовых показателей возможно только к концу 2025 года. Высокий уровень капитальных затрат в 2025 и 2026 годах станет препятствием для щедрых дивидендных выплат. В базовом сценарии дивидендов за 2025 год не будет (если только компания не решит платить в долг). За 2026 год выплаты могут составить 8-10% от текущей цены акций, но только при частичном восстановлении спроса. Бизнес Северстали устойчив, и даже в текущих условиях компания сохраняет приличную чистую рентабельность. Однако акции компании оценены справедливо, и интересного дисконта здесь нет.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ