![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

Прогноз цены по акциям ВТБ: что ждать от котировок до конца года? Анализируем последние события

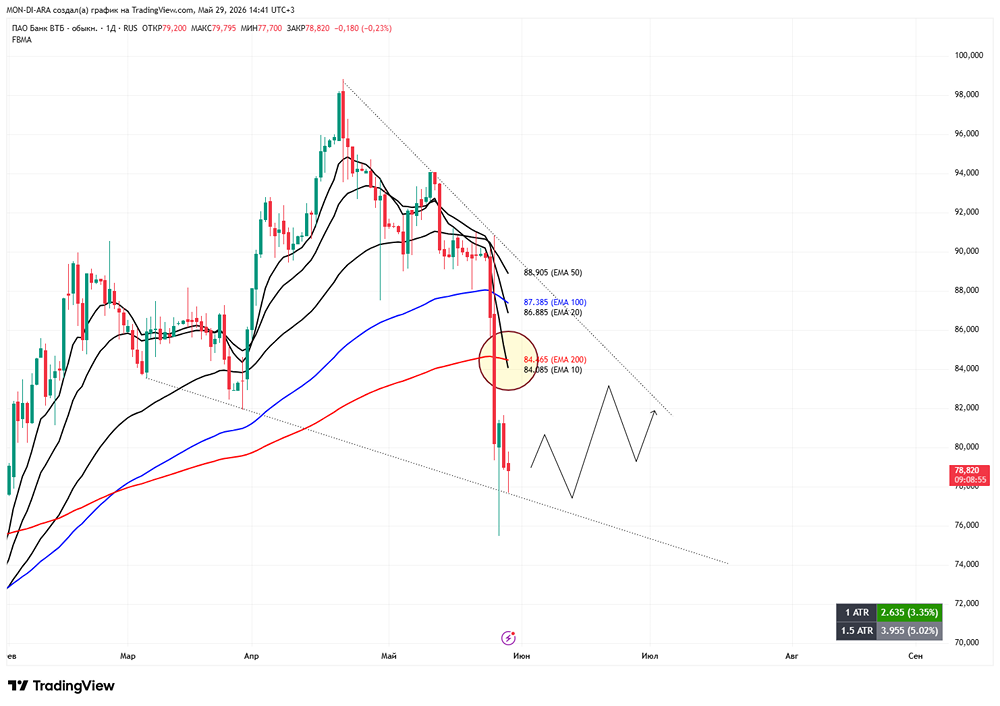

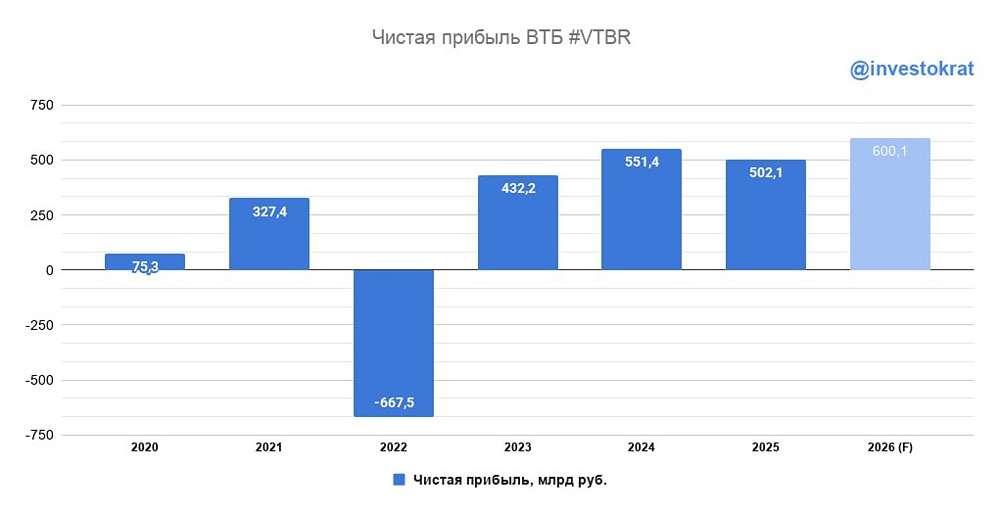

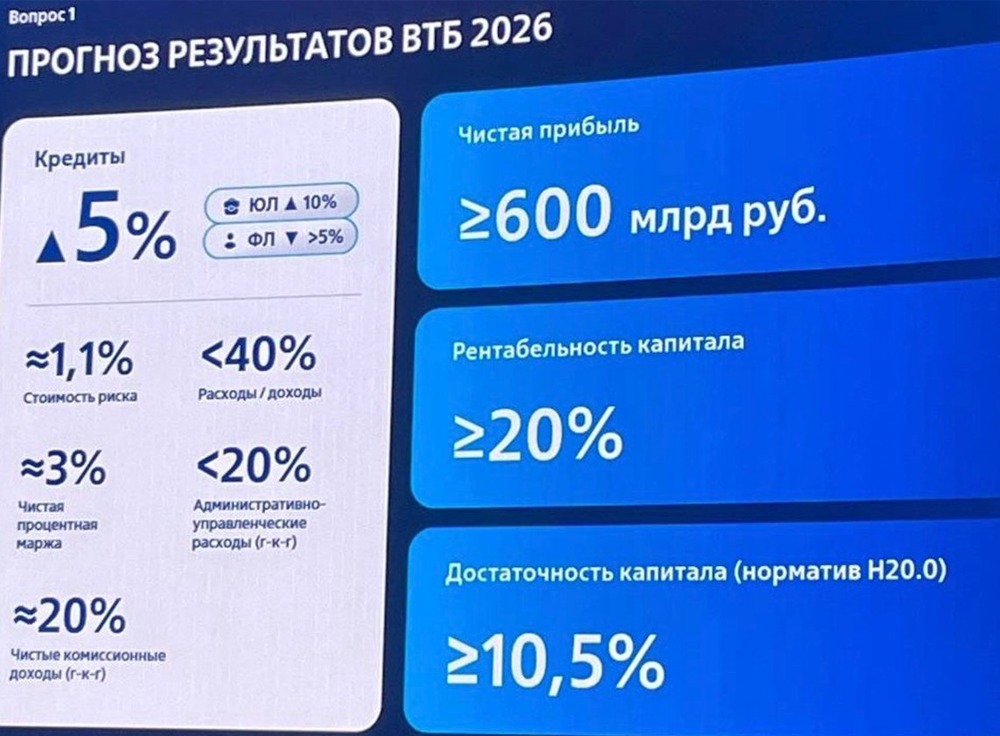

ВТБ готовит новый рывок или снова размоет акционеров? Что на самом деле скрывается за дивидендами и допэмиссией. Вокруг ВТБ снова много шума. Акционеры утвердили дивиденды, одобрили допэмиссию и получили первые ориентиры новой стратегии банка. Но станет ли это точкой роста или история вновь обернется размытием стоимости для миноритариев? Что решили? Акционеры утвердили дивиденды за 2025 год — 9,71 руб. на акцию (около 25% чистой прибыли). При этом руководство заявило, что уже в стратегическом цикле 2027–2029 годов рассчитывает вернуться к выплате 50% прибыли, если финансовые результаты позволят. Допэмиссия — главный предмет споров Одобрено размещение акций объемом до 314 млрд руб. по цене 87 руб. за бумагу. Менеджмент уверяет, что средства нужны не для закрытия дыр в капитале и не для выплаты дивидендов, а для финансирования масштабного партнерства с Wildberries & Russ, которое, по оценке ВТБ, способно приносить до 120 млрд руб. дополнительной прибыли ежегодно. Государство при этом сохранит контрольный пакет (50% + 1 акция), а у действующих акционеров будет преимущественное право участия. Что по фундаменту? Картина пока неоднозначная. Чистые процентные доходы за пять месяцев заметно выросли, а качество кредитного портфеля остается стабильным. Но чистая прибыль сократилась почти на 19%, снизилась рентабельность капитала, выросли расходы, а процентная маржа пока остается ниже целевых ориентиров. При этом менеджмент по-прежнему рассчитывает заработать 600 млрд руб. прибыли в 2026 году, что выглядит весьма амбициозно. Дополнительным фактором остается высокая ключевая ставка. В самом ВТБ теперь ожидают более длительный период жесткой денежно-кредитной политики, чем предполагалось ранее. Что говорит ТА? Технически акции продолжают двигаться в широком боковике с октября прошлого года. Недавно удалось пробить локальный нисходящий тренд, однако выше остается сразу несколько сильных сопротивлений. Пока бумаги не закрепятся выше них, говорить о полноценном развороте вверх преждевременно. Наше мнение: История ВТБ становится интереснее, чем год назад. Появилась понятная дивидендная политика, сформирована стратегия развития, а партнерство с Wildberries действительно способно стать новым драйвером прибыли. Однако пока стоит сохранять осторожность. Допэмиссия неизбежно создает давление на котировки в краткосрочной перспективе, а текущие финансовые результаты пока не подтверждают заявленные цели по прибыли. Для долгосрочных инвесторов ключевыми станут две вещи: сможет ли банк реализовать эффект от новых проектов и подтвердить рост прибыли без дальнейшего ухудшения эффективности бизнеса. Именно это определит, насколько оправдан нынешний оптимизм менеджмента. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Коношевская Ольга | Инвестиции и трейдинг

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ