![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

Анализ акций ВТБ: есть ли перспективы у банка? Разбираемся

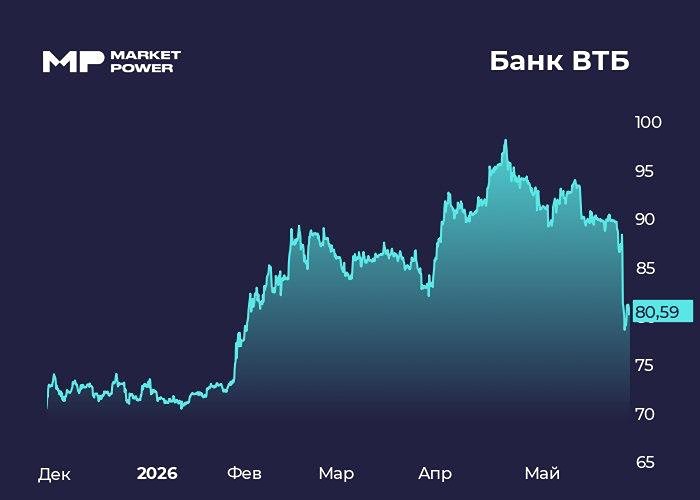

ВТБ идет в глобальную трансформацию В последнее время вокруг ВТБ происходит довольно много интересных событий. Сначала рынок обсуждал дивиденды, затем конвертацию префов, масштабную допэмиссию и сделку с WB Банком. Сейчас появилась информация о завершении продажи девелопера «Галс-Девелопмент», который долгие годы находился на балансе группы. Что это значит для инвесторов ВТБ? Попробуем сегодня разобраться. Для начала напомню, что «Галс», входивший в АФК «Система», достался ВТБ в 2009 году после реструктуризации долга. В те годы банк оказался владельцем крупных девелоперских активов не потому, что хотел строить жилые дома, а потому, что сектор недвижимости оказался в кризисе. Теперь этот актив продается уже совсем в другой фазе рынка и, судя по комментариям менеджмента, по достаточно привлекательной оценке. Сам ВТБ неоднократно подчеркивал, что последовательно выходит из непрофильных активов и высвобождает капитал. Напомню, что ранее одной из главных проблем банка была низкая достаточность капитала, и именно нормативы ЦБ были главной причиной, по которой банк направит на выплату дивидендов 25% чистой прибыли, а не 50%. Как ситуация будет выглядеть дальше? [▫️](https://mondiara.com/) 30 июня акционеры ВТБ на ГОСА должны проголосовать по ранее озвученной допэмиссии. Менеджмент давал ориентир о потенциальном привлечении 300–400 млрд рублей капитала. Основная цель — финансирование стратегического партнерства с Wildberries & Russ и дальнейшее развитие бизнеса. [▫️](https://mondiara.com/) Если сложить вместе допэмиссию, продажу крупных непрофильных активов, продажу части розничного портфеля и другие мероприятия по управлению капиталом, то появляется весьма внушительный запас прочности. И есть надежда, что этот капитал пойдет не на разовые непрофильные инвестиции, а на создание долгосрочной стоимости. [▫️](https://mondiara.com/) Девелопмент, гостиницы, аэропорты, сельхозактивы, ритейл — все это постепенно уходит на второй план. Приоритетом становится капитал для развития финансовых сервисов, цифровых продуктов и финтеха. Комментируя сделку с WB Банком, например, менеджмент сказал, что это «новый рестарт розницы» благодаря возможности расширения сотрудничества и получения [доступа к десяткам миллионов клиентов](https://t.me/investokrat/3082), огромному массиву транзакций и совершенно новым источникам комиссионного и процентного дохода. Конечно, пока многие детали будущей стратегии остаются за кадром. Но если посмотреть на последовательность действий менеджмента, то она выглядит вполне логично. Правда, пока остается вопрос — когда и как это все найдет свое отражение в финансовых результатах группы. Первый зампред ВТБ Дмитрий Пьянов говорил, что в ближайшие три года ВТБ рассчитывает выйти на уровень годовой чистой прибыли в 1 трлн рублей и на дивиденды в 50% от чистой прибыли, в том числе благодаря инвестициям в WB. Но в каком именно году это может произойти, четкого ответа нет. Будем следить за отчетами. Резюмируя, продажа «Галса» сама по себе ничего серьезно не изменит для ВТБ. Но в целом она дает позитивный сигнал и подтверждает логику, в которой ВТБ не намерен оставаться низкомаржинальным банком, а стремится развивать более рентабельные и быстрорастущие направления. И здесь может скрываться определенная среднесрочная идея в акциях ВТБ, если, конечно, моя логика верна. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ