![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

ВТБ: ГОСА утвердил допэмиссию и дивиденды; стратегия до 2029 года строится вокруг RWB и международных расчётов

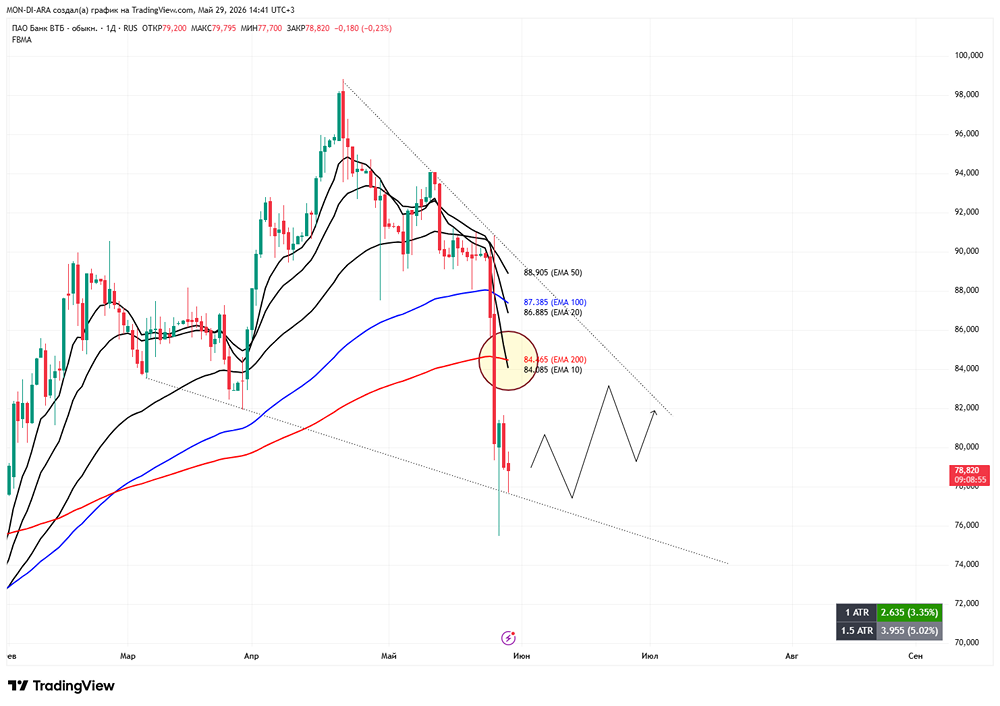

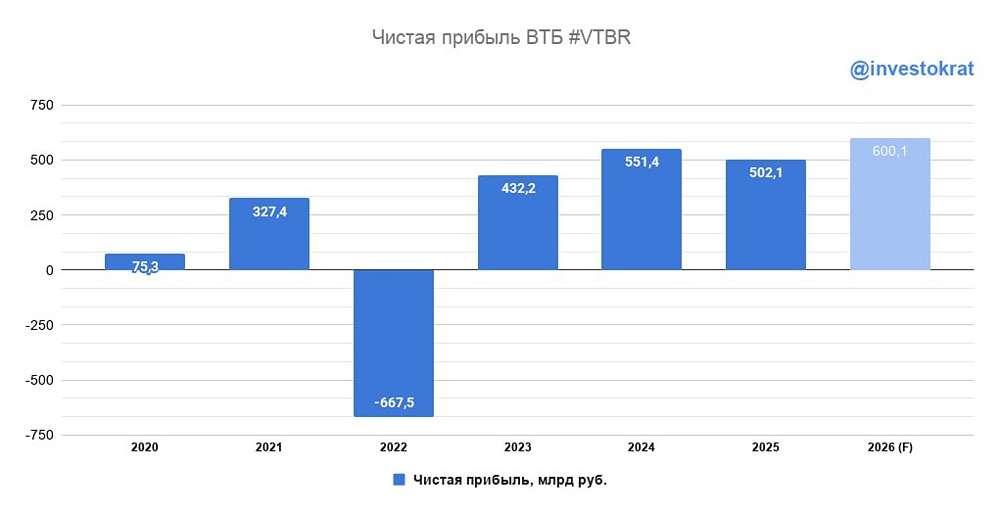

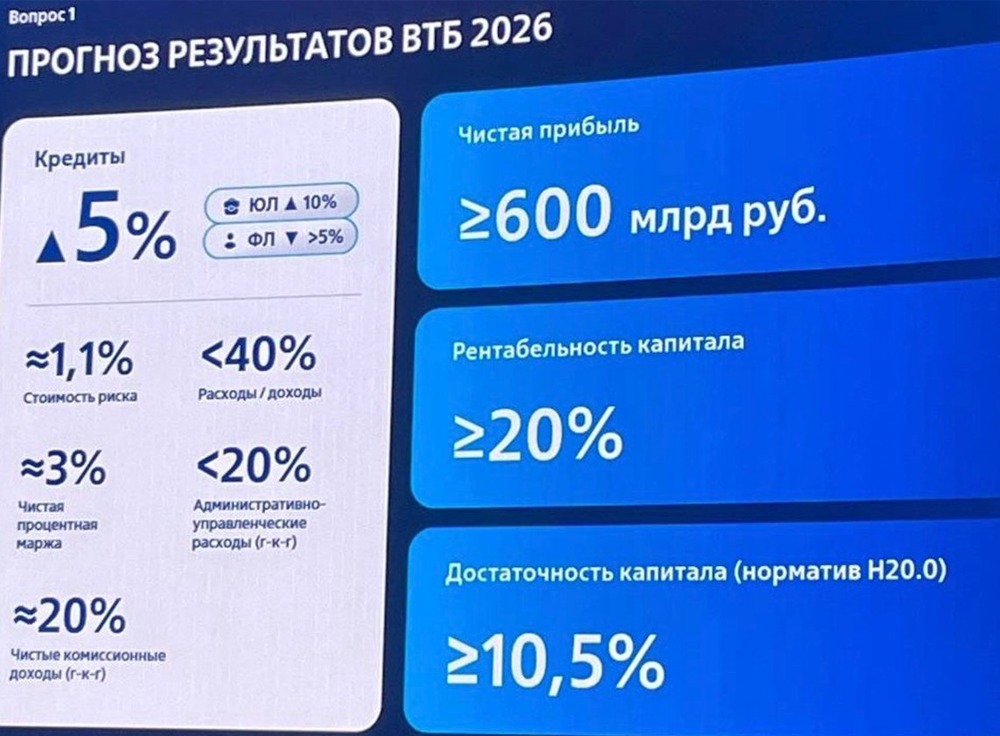

По ВТБ сегодня много интересных заявлений на годовом общем собрании акционеров (ГОСА) Разумеется, самые злободневные темы — допэмиссия и кооперация с Wildberries. По первому вопросу акционеры утвердили увеличение уставного капитала объемом до 6,3 млрд новых акций (но это количество будет выбрано не полностью, вероятно, разместят до 4,6 млрд новых акций). Цена будет 87 руб., и это после выплаты дивиденда, который сегодня же и утвердили. Наличие якорного инвестора, готового выкупать по цене значительно выше рынка, дает уверенность относительно будущих перспектив, что пока упорно игнорируется рынком. Господин Юрченко, который уже приобрел солидный пакет акций, также высказался на ГОСА и оптимистично смотрит на параметры сделки, а не бежит из бумаги после получения новостей о допэмиссии. Потому что эта допка, в отличие от предыдущих, делается не для «латания дыр» в балансе, а для закрытия сделки с RWB и получения за этот счет дополнительных рыночных преимуществ. В отличие от банков, маркетплейсы продолжают расти семимильными шагами. Партнерство с RWB — это не только про предложить свои сервисы для >80 млн физических лиц, но и взаимодействие с огромной армией индивидуальных предпринимателей, которые работают на площадке. Таким образом, допка не размывает, а создает акционерную стоимость. Я посмотрю, какой будет нарратив по бумаге — уверен, перевернется, — как только эффект будет очевиден после нескольких месяцев после начала взаимодействия. ВТБ, исходя из его заявлений, может рассчитывать получить от партнерства с Wildberries 90–120 млрд руб. прибыли в год, начиная с 2027 года. Пока сделка не финализирована и эффекты еще не видны, рынок снова скептически относится к допке, хотя у менеджмента и основных акционеров взгляд совершенно иной. Новая стратегия развития ВТБ на 3 года тоже будет строиться вокруг RWB. Помимо партнерства, в ней будет ставка на международные расчеты (цель — забрать на себя до 25% всех внешнеторговых расчетов РФ), крупные проекты с государством и технологии, в т. ч. ИИ. Рассчитывают в течение нового стратегического периода 2027–2029 год прийти к уровню дивидендных выплат 50% от чистой прибыли. В общем, планы весьма привлекательные для миноритарных акционеров, и, если все пойдет по сценарию менеджмента, то ВТБ может снова стать топ-бумагой на рынке, какой ее считали буквально несколько месяцев назад. А я напомню, что много шагов сделано в пользу миноритарных акционеров — достаточно вспомнить кейсы с субордами и дивидендами. Также сегодня была любопытная новость: АФК «Система» намерена в ближайшее время заключить финансовую сделку более чем на 300 млрд руб. с группой инвесторов и при участии банка ВТБ — ТАСС. Полагаю, что речь идет о залоге пакета Ozon и получении за счет этого дополнительных средств для снижения долга. Интересно, ВТБ в этой схеме получит дополнительные преимущества и на этой площадке? Не удивлюсь. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Залим Сохов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ