![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

Прогноз по акциям ВТБ: есть ли вообще потенциал до конца года? Анализируем

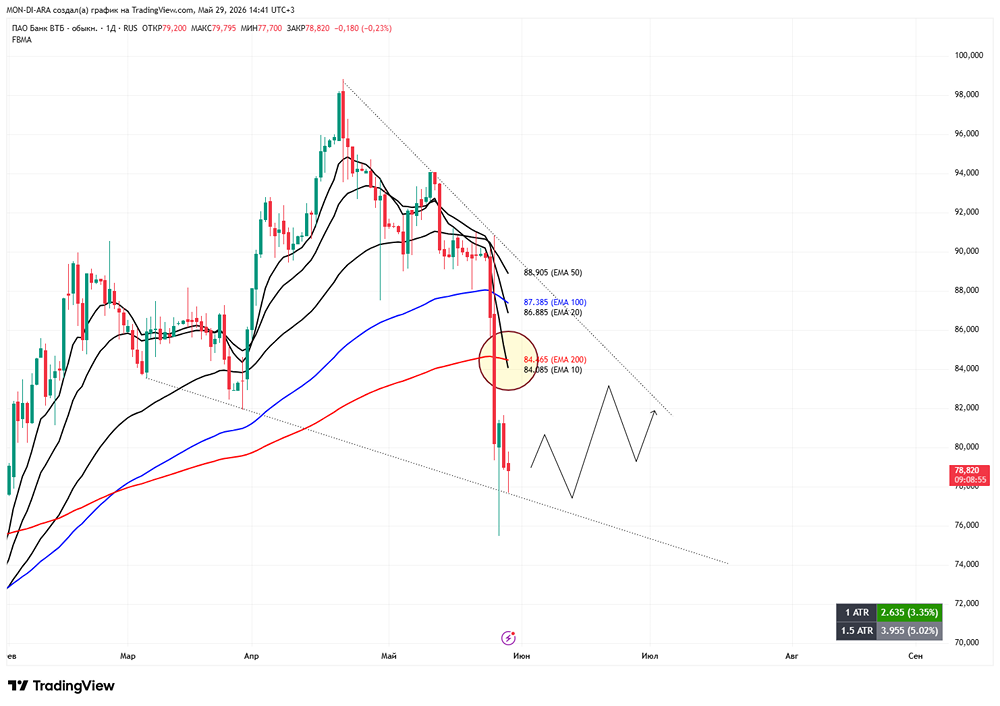

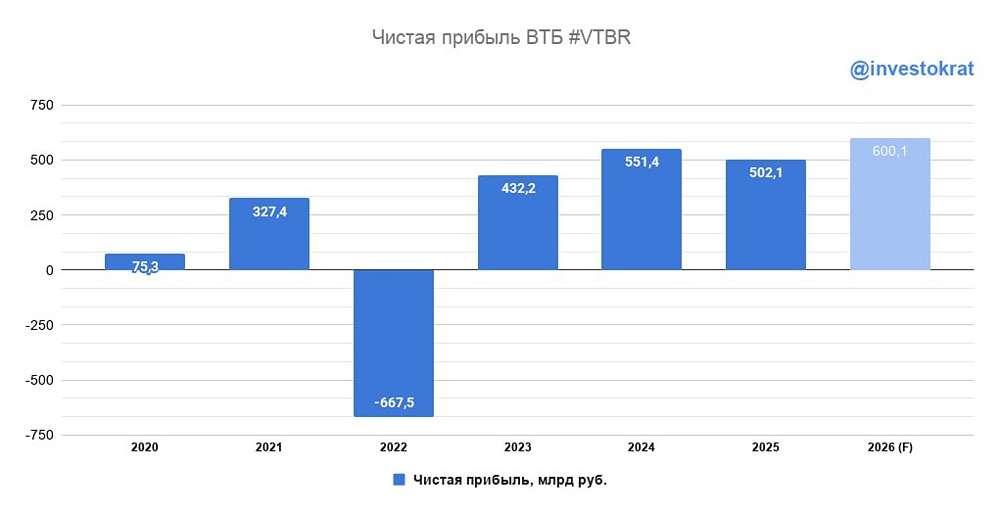

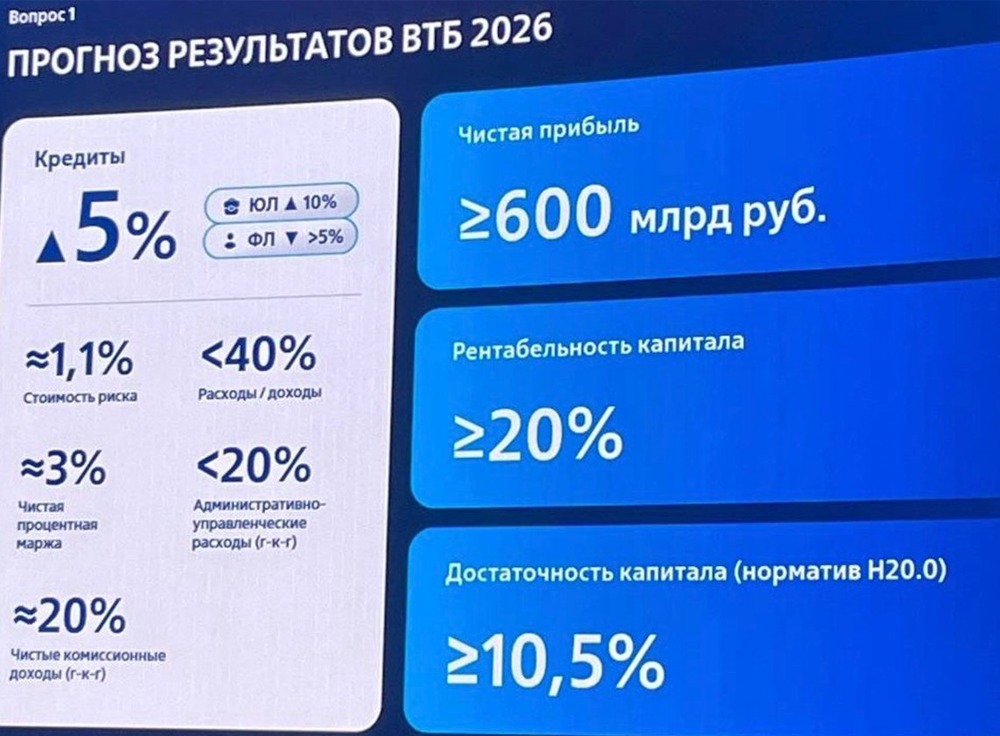

ВТБ опубликовал отчётность по МСФО за 5 месяцев 2026 года, результаты получились смешанными. Чистая прибыль группы составила 190.1 млрд руб, что на 18.7% ниже показателя за тот же период прошлого года. Прибыль в мае вообще просела почти вдвое, до 27.3 млрд руб против 68.1 млрд руб годом ранее. При этом чистые процентные доходы выросли в три раза, до 333.2 млрд руб, на фоне низкой базы прошлого года. Чистая процентная маржа поднялась до 2.5% с 0.8%. В мае она застряла на уровне 2.5-2.6%, хотя банк рассчитывал выйти к концу года на 3.2%. Месячные процентные доходы держатся в коридоре 64-69 млрд руб уже несколько месяцев подряд, и годовой план в 0.9-1.0 трлн руб становится всё сложнее выполнить. Комиссионные доходы выросли на 17.7%, до 141.0 млрд руб, а прочие операционные доходы обвалились на 68%, до 91.3 млрд руб. Расходы на персонал и администрирование увеличились на 16.4%, до 239.1 млрд руб, из-за чего показатель расходы к доходам вырос с 39.8% до 42.2%. Стоимость риска осталась на уровне 0.9%, заметно ниже, чем у Сбербанка, и пока удерживает прибыль от более резкого падения. Рентабельность капитала снизилась с 20.3% до 16.2%, рентабельность активов опустилась до 1.2% с 1.6%. Текущими темпами без помощи прочих доходов годовой план по прибыли в 600 млрд руб выглядит труднодостижимым. У банка остаётся ещё семь месяцев на то, чтобы скорректировать траекторию, но пока динамика говорит, что процентный бизнес перестал расти так быстро, как закладывалось в прогнозе менеджмента. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Maksim Paskanov / InveStory

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ