![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

Прогноз по цене акций Фосагро: что нужно, чтобы котировки начали расти, и будет ли рост в 2026 году

Худший квартал в истории и ставка на разворот цикла Ключевые цифры: ▫️ Выручка: 131,5 млрд ₽ (-17,5% г/г) ▫️ Операционная прибыль: 16,2 млрд ₽ (-58,2%) ▫️ Валовая маржа: 24,7% (против 44,5% годом ранее) ▫️ Чистая прибыль: 221 млн ₽ (против 47,7 млрд ₽) ▫️ FCF: 5,4 млрд ₽ (против 34,8 млрд ₽) ▫️ Чистый долг: 319,7 млрд ₽ ▫️ Чистый долг / EBITDA: около 2,0x На первый взгляд, отчёт выглядит очень тяжёлым. У ФосАгро одновременно просела выручка, выросла себестоимость, сжалась маржа и почти исчезла чистая прибыль. Разбираемся Главное, что стоит зафиксировать: ФосАгро попала в неприятную точку цикла. Выручка снизилась из-за слабости основного сегмента: продажи фосфорсодержащей и азотсодержащей продукции дали 126,1 млрд ₽ против 151,2 млрд ₽ годом ранее. При этом в отчёте нет нормальной детализации по объёмам, поэтому точно разделить эффект цены и объёма сложно. Есть косвенный сигнал: запасы на балансе выросли примерно на 6 млрд ₽. Это может говорить о слабом спросе или о том, что компания придерживает продукцию под более выгодную ценовую конъюнктуру. Главный удар пришёлся по себестоимости Себестоимость выросла на 16%, до 94,2 млрд ₽. Самая болезненная статья – сера и серная кислота. Расходы по ней выросли в 2,6 раза, с 7,5 млрд ₽ до 19,7 млрд ₽. Для производителя фосфорных удобрений это критичный компонент, поэтому рост сырья быстро съел маржу. Добавился валютный фактор. У компании отрицательная валютная позиция, поэтому движение рубля принесло курсовой убыток 8,8 млрд ₽ вместо прибыли годом ранее. С дивидендами пока тоже пауза Совет директоров уже рекомендовал не платить финальные дивиденды за 2025 год. С учётом слабой прибыли, падения FCF и роста долговой нагрузки логика понятна: при ND/EBITDA около 2,0x компания вышла выше комфортного уровня для максимальных выплат. Плюсы истории: [➕](https://mondiara.com/) ФосАгро остаётся сильным экспортёром [➕](https://mondiara.com/) рынок удобрений циклический [➕](https://mondiara.com/) во 2 квартале баланс может улучшиться после рефинансирования [➕](https://mondiara.com/) рост мировых цен на фосфорные удобрения может поддержать следующие периоды Риски: [➖](https://mondiara.com/) маржа резко просела [➖](https://mondiara.com/) себестоимость давит на прибыль [➖](https://mondiara.com/) дивидендная пауза может затянуться [➖](https://mondiara.com/) долговая нагрузка стала менее комфортной В сухом остатке, ФосАгро сейчас выглядит как классический циклический кейс на низкой точке. Отчёт слабый, спорить тут не с чем. Но именно в таких историях главный вопрос всегда один: это уже дно цикла или впереди ещё один слабый квартал? Если цены на удобрения продолжат восстанавливаться, а рубль останется мягче, у компании появится шанс на улучшение. Пока это скорее идея для терпеливых инвесторов, чем история с быстрым дивидендным драйвером. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Invest Premium

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

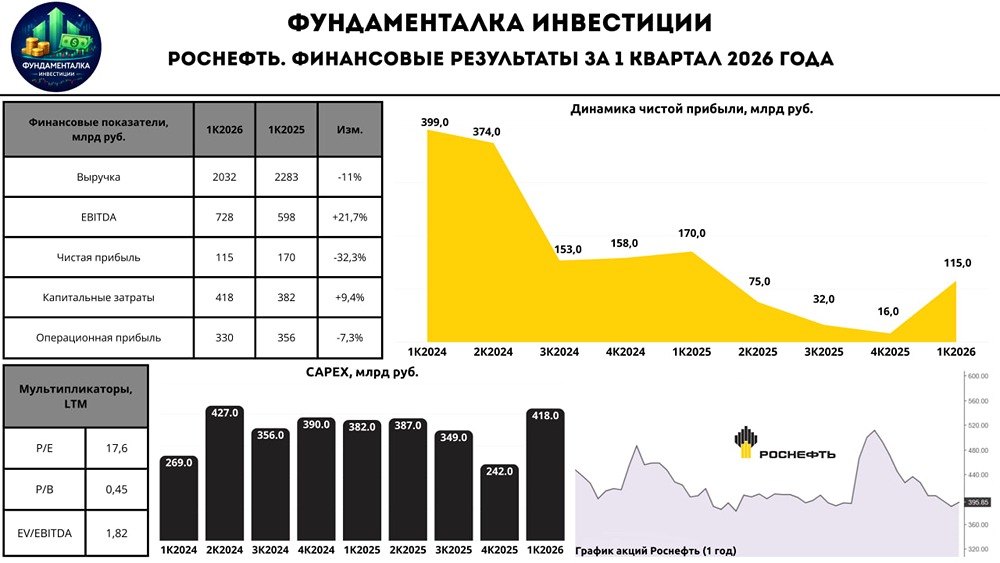

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

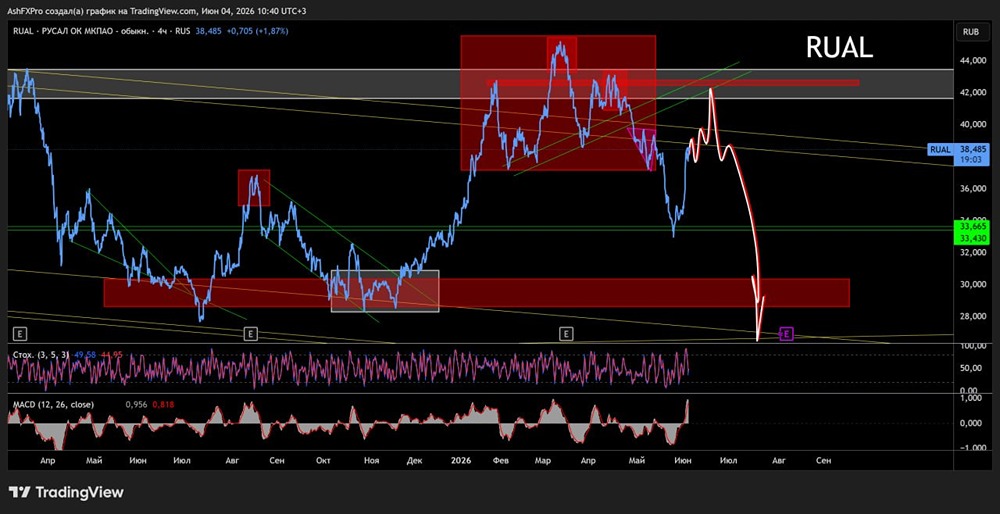

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

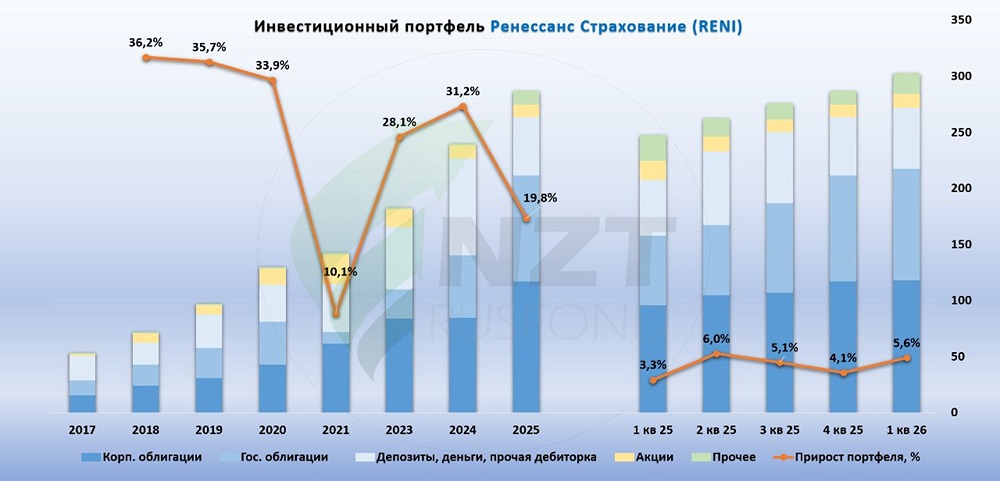

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

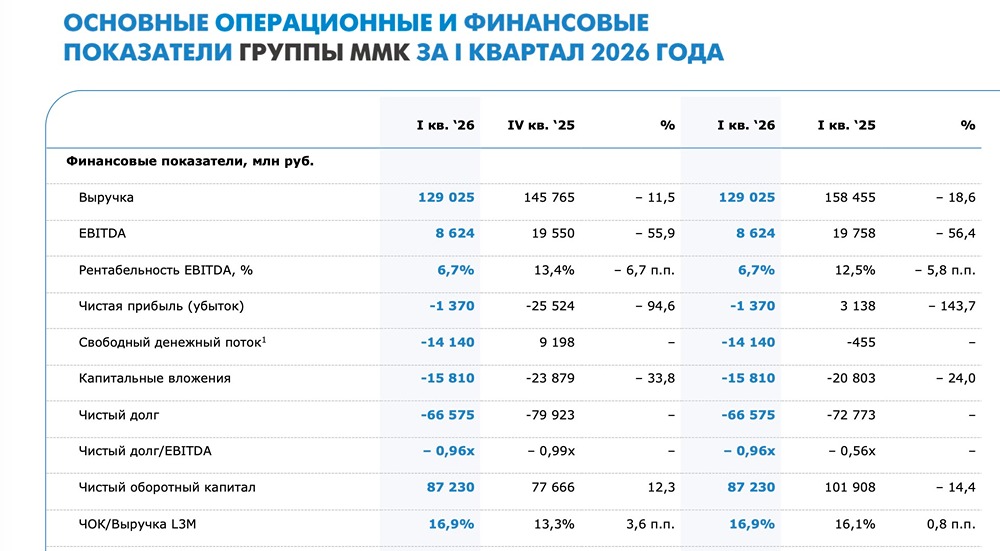

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

![Аватар сообщества ПРОМОМЕД: АНАЛИЗ [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества ПАЗ: АНАЛИЗ [PAZA]](/uploads/community/7/f3676575-ad4f-42cf-8143-fce5c50d28a7.jpg)