![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

Прогноз по цене акций Аэрофлот: есть ли перспективы восстановления котировок в 2026 году

Результаты в 1 квартале 2026 года, частичная продажа госпакета и дальнейшие перспективы ▫️ Капитализация: 189,2 млрд / 47,6₽ за акцию ▫️ Выручка ТТМ: 913,1 млрд ₽ ▫️ Опер. прибыль ТТМ: 121,3 млрд ₽ ▫️ Чистая прибыль ТТМ: 68,5 млрд ₽ ▫️ P/E TTM: 2,8 ▫️ P/B TTM: 3,7 ▫️ Дивиденды за 2025: 11,1% Давненько не разбирал данную компанию, но здесь помимо отчета еще и новости интересные были, так что точно пора освежить взгляд. В 1кв2026 пассажирооборот вырос на 7%, основной вклад внесли международные рейсы. Если взять показатель пассажирооборота за последние 12 месяцев (156,3 млрд пкм), то он уже немного выше пикового уровня 2019 года. Пассажиропоток вырос в 1кв2026 до 11,9 млн чел (+2,2% г/г), здесь до пиковых значений остается вырасти еще на 10%. Можно сказать, что бизнес на операционном уровне полностью оправился после нескольких кризисов. И даже геополитика особые коррективы не вносит. Например, быстро адаптировались к ограничениям неба над Ближним Востоком, перенаправив мощности в другие востребованные направления. А с 1 июня уже даже восстановлены полеты в ОАЭ. С финансовыми результатами всё сложнее. Выручка в 1кв2026 выросла до 201,1 млрд р (+5,7% г/г), но скорректированный убыток вырос с 3,4 млрд р в 1кв2025 до 8,8 млрд р. Причины: опережающий рост расходов, меньше нерегулярных статей доходов, убыток по курсовым разницам и рост % расходов. Первый квартал традиционно является сезонно слабым, так что результаты вполне ожидаемые. Самые важные отчеты будут за 2 и 3 кварталы. С учетом обязательств по аренде, чистый долг составил 543,5 млрд р. Долговая нагрузка ощутимая, так как % расходы давят на прибыль, но вполне комфортная. Недавно была новость о том, что Росимущество планирует продать 23,76% долю в компании. Государство планирует сохранить контрольную долю и допэмиссия не планируется, но посмотрим, по какой цене будет сделка. Из приятного: СД «Аэрофлота» рекомендовал дивиденды за 2025 год – 5,29 руб. на акцию, что дает доходность более 11% - даже чуть больше, чем в прошлом году. Вывод Компания почти восстановила операционные показатели с 2019 года и теперь остается ждать улучшение экономических условий, снижения ставки, а затем и полноценного восстановления финансовых результатов. Перспективы восстановления есть, но 2026-й год пока не обещает быть лёгким (во многих отраслях), так что будем следить за ситуацией. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: TAUREN ИНВЕСТИЦИИ | Егор Федосов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

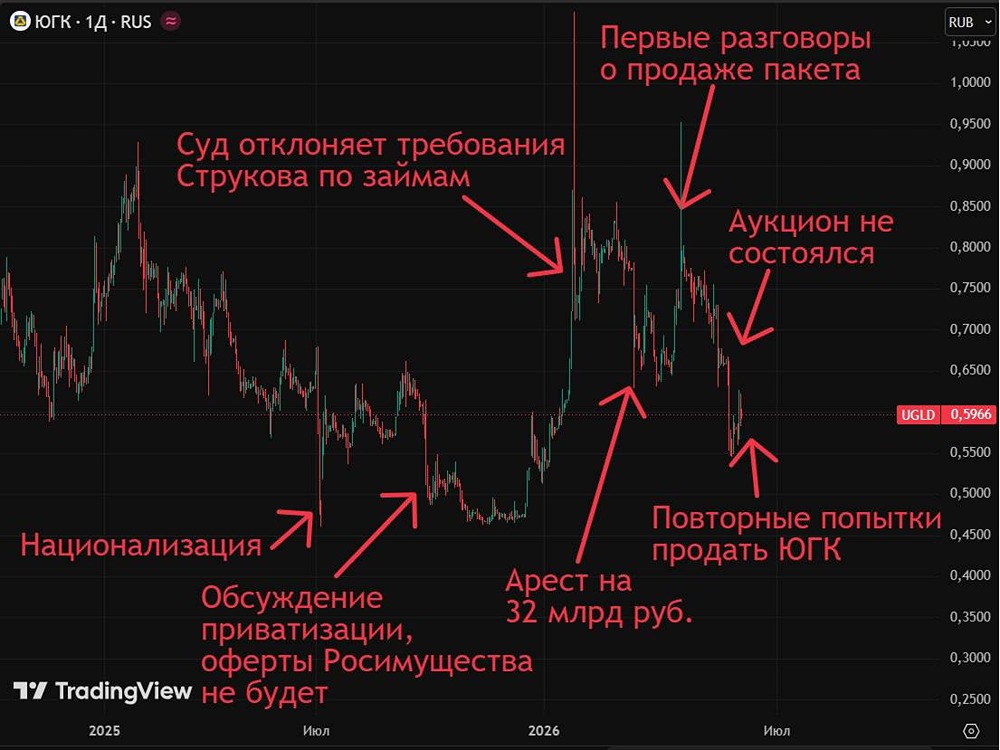

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

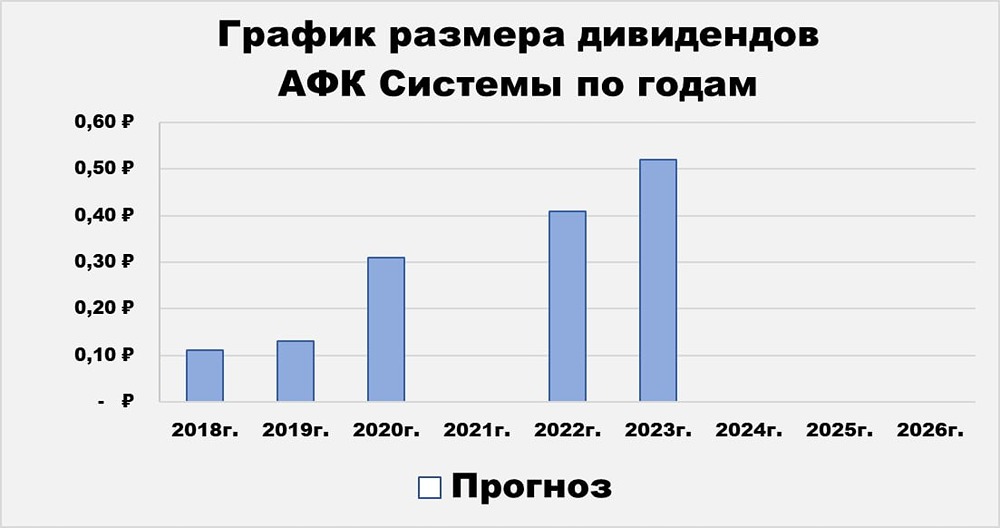

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

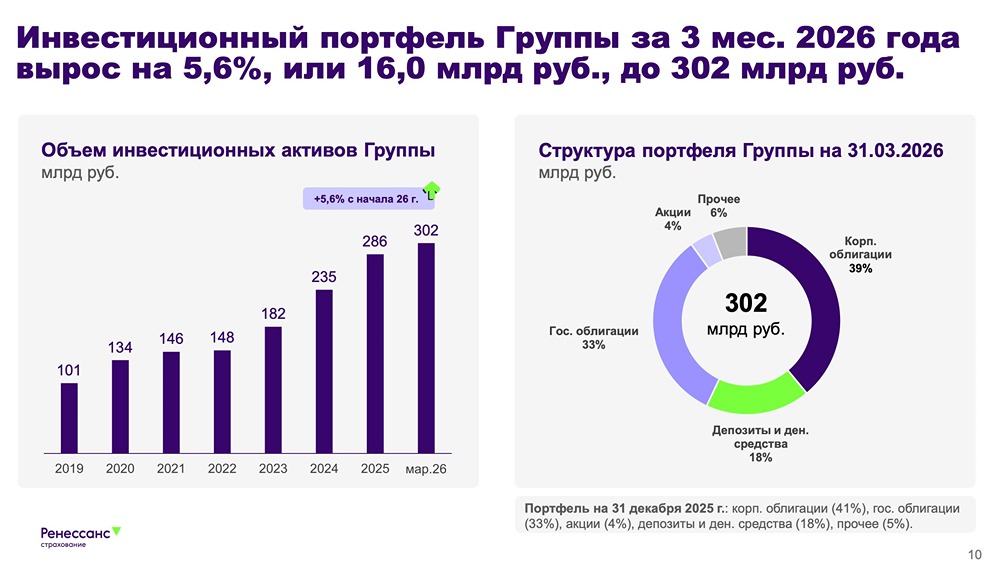

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

![Аватар сообщества ПРОМОМЕД: АНАЛИЗ [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества ПАЗ: АНАЛИЗ [PAZA]](/uploads/community/7/f3676575-ad4f-42cf-8143-fce5c50d28a7.jpg)