![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

Прогноз по цене акций Норникель: стоит ли держать в портфеле в 2026 году

Рост есть, а дивидендов нет Посмотрим на одну из самых неоднозначных компаний на РФ рынке с хорошей конъюнктурой, но ужасной прозрачностью, которую я держу в портфеле. Начнем с отчета за 2025 г. Финансовые показатели по итогам 2025 г : • Выручка: 1,14 трлн ₽ (-1,6% г/г) • Прибыль: 164 млрд ₽ (+34% г/г) • FCF: 117 млрд ₽ (+134% г/г) • Чистый долг: 672,1 млрд (-18,6% г/г) В долларах рост: выручки +9% г/г, чистой прибыли +48% г/г. Выручка и курс Рост выручки замедлился из-за укрепления рубля. В долларах рост выручки составил +9%, и если бы не укрепление, то были бы все +20% г/г. При этом средний курс $ в 2026 г. = 76,2 р. (в 2025 г. $ = 83,2 р.), и это большая головная боль для Норникеля. Давление на рублевые результаты компании продолжится. Свободный денежный поток (FCF) Скорректированный денежный поток (база для акционеров) составил 117 млрд рублей. Помогла работа с оборотным капиталом +35 млрд рублей, обнуление пошлин +50 млрд и снижение CAPEX +10 млрд рублей из-за укрепления рубля. По итогам 2026 г. FCF жду выше, учитывая, что CAPEX прогнозируется в $2,6 млрд или ~200 млрд рублей, что на 6% ниже, чем годом ранее. Операционные результаты за 1 кв. 2026 г.: • Никель: 41,7 тыс. т (+0,3% г/г) • Медь: 98,7 тыс. т (-10% г/г) • Палладий: 608 тыс. унц. (-18% г/г) • Платина: 136 тыс. унц. (-24% г/г) Прогноз производства на 2026 год подтвержден: никель 193–203 тыс. т, медь без Забайкальского дивизиона 336–356 тыс. т, палладий 2,415–2,465 млн унц., платина 616–636 тыс. унц., плюс медь Забайкальского дивизиона 69–73 тыс. т. Рисуется плохая операционная картина на 2026 г. Рост финансовых показателей возможен в основном за счет цен на металлы и, если повезет, за счет ослабления рубля. Цены на металлы Структура выручки у Норникеля грубо: 25% никель, 30% медь, 25% палладий. Оставшиеся 20% я условно отношу к платине, родию, золоту, кобальту и прочим металлам. Долларовая корзина металлов в 2026 г. может быть примерно на 15-20% выше, чем годом ранее. Учитывая, что курс рубля укрепился на 8%, то рублевая выручка может вырасти на ~7-12% в 2026 г., если не случится девальвации. Чистый долг Крепкий рубль помог сократить чистый долг до 672 млрд, что дает ЧД/EBITDA = 1,5x. Это вполне комфортная долговая нагрузка, чтобы платить дивиденды. Учитывая хорошую конъюнктуру и снова крепкий рубль, долговая нагрузка по итогам 2026 г. может быть еще ниже. Пора уже платить дивиденды, ей богу. Дивиденды База для выплаты составляет не менее 30% EBITDA. По итогам 2025 г. Норникель решил [не платить](https://nornickel.ru/news-and-media/press-releases-and-news/sovet-direktorov-nornikelya-rekomenduet-aktsioneram-ne-vyplachivat-dividendy-za-2025-god/) дивиденды, обосновав такое решение «периодом макроэкономической нестабильности», хотя долг и FCF позволяли это сделать и заплатить порядка 9 р. на акцию. На 2026 год без девальвации рисуется такой же дивиденд в 9-10 р./акция или порядка 7,5% дивдоходности, но выплата также под вопросом! Прогноз на 2026 г.: • Выручка: 1,22 трлн руб. • Чистая прибыль: 300-350 млрд руб. • FCF: 80-140 млрд руб. Оценка: P/E (LTM) = 12,3x P/E (2026) = 6,2x Дивдох (2025) = 0% Дивдох (2026) = 7,5% ИТОГИ: При анализе такой компании стоит учитывать множество слабо прогнозируемых факторов (курс $, корзину металлов, риски налогов) и теперь еще стоит прогнозировать желание Норникеля платить дивиденды, потому что на свою дивидендную политику был забит болт!! Хотя показатели позволяют. Даже без ослабления рубля рисуется РОСТ финансовых показателях Норникеля, а при девальвации уже будет мощный скачок. Тогда будет очень странно, если не заплатят дивиденды. Но в ближайшие 12 месяцев дивдоходность не рисуется высокой, а акции оцениваются справедливо. Дисконта нет, а неопределенность зашкаливает. Субъективная позиция: держать/сокращать позицию. Именно поэтому я держу в портфеле лишь 5,5% долю акций Норникеля. Сокращать не планирую, потому что компания уникальная и сверх-маржинальная. Жду возврата к дивидендам в 2026-2027 гг., если не будет введен налог на сверх-доходы. Вот я и дошел до анализа Норникеля. Постоянно откладывал его, но все-таки сделал. Кому был этот пост полезен, то не поленитесь поставить лайк, меня это очень мотивирует. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

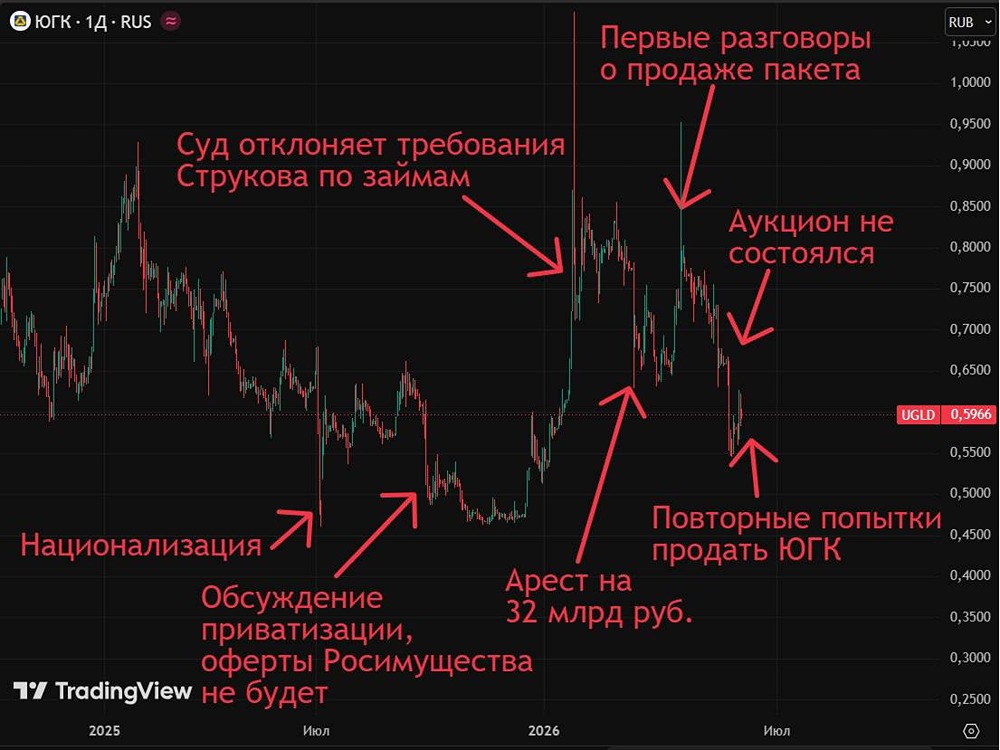

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

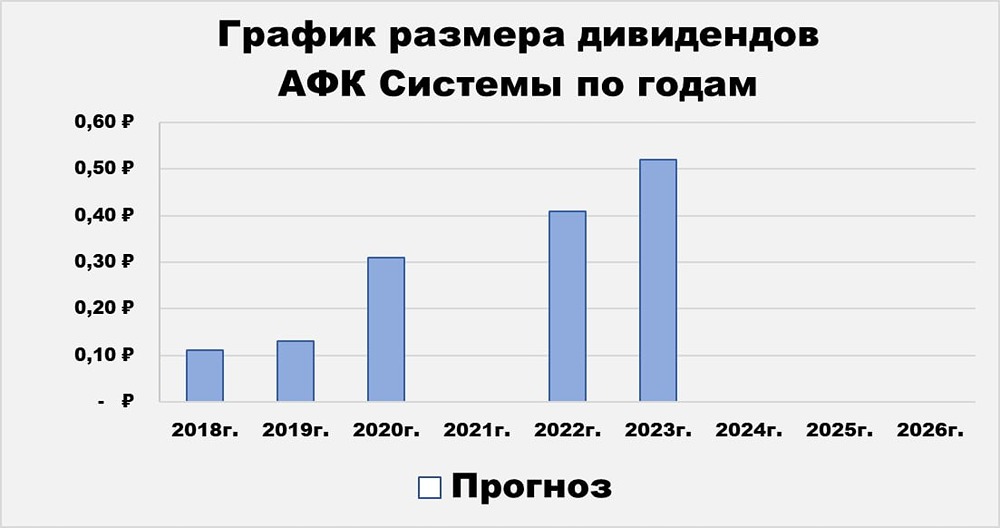

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

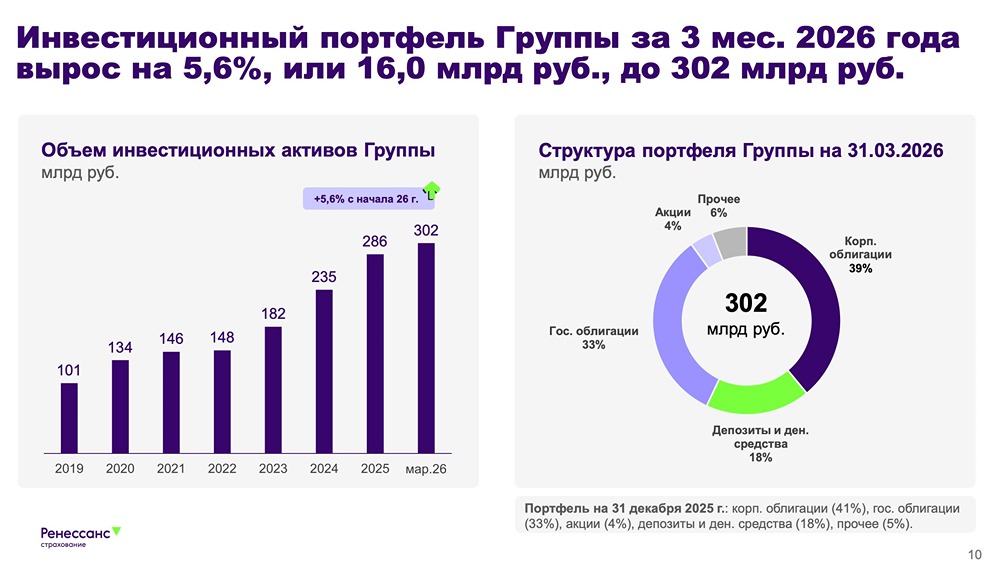

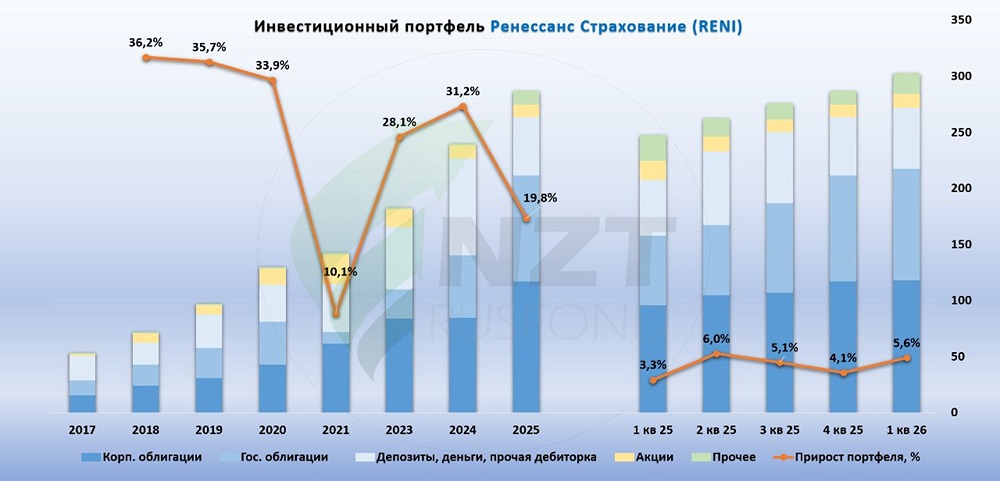

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

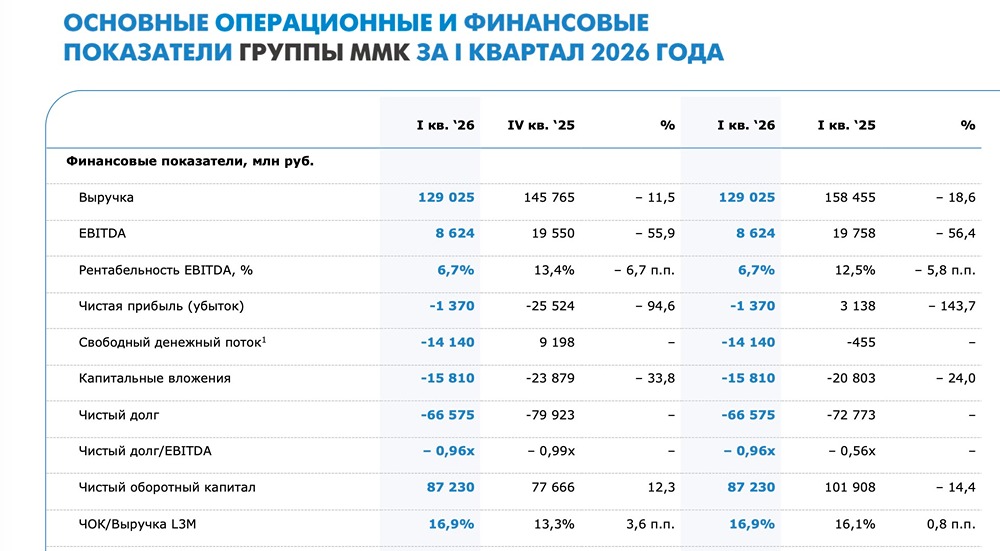

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

![Аватар сообщества ПРОМОМЕД: АНАЛИЗ [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества ПАЗ: АНАЛИЗ [PAZA]](/uploads/community/7/f3676575-ad4f-42cf-8143-fce5c50d28a7.jpg)