![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

Прогноз по цене акций Газпром: от чего зависит будущий рост котировок на бирже

Газпром – крепкий рубль компенсирует рост поставок и внутренние индексации Неплохой отчет за Q1 26: ▫️ Выручка 2,8 t₽ (без изменений г/г) ▫️ EBITDA 979 b₽ (+16% г/г) ▫️ Чистая прибыль 376 b₽ (-46% г/г) Газовый бизнес вернулся к главной роли в доходе (42%), но разрыв с нефтяным небольшой. В обоих сегментах выручка снизилась г/г, а общий доход поддержали непрофильные направления. Особенно энергосегмент (+26% г/г) на фоне холодной зимы. Положительные тренды: [▫️](https://mondiara.com/) Значительная доля внутреннего сбыта. Это 40% газа и 50% нефтяного сегмента. Меньше зависимость от крепкого рубля. Вместе с этим растут поставки газа внутри страны, растет стоимость топлива. [▫️](https://mondiara.com/) Индексация внутренних цен в газовом сегменте (основная будет в октябре). [▫️](https://mondiara.com/) Рост поставок газа в Китай. [▫️](https://mondiara.com/) Рост цен нефти в марте на фоне разгорания иранского конфликта. [▫️](https://mondiara.com/) Хорошо поработали с операционными расходами и капексом. Капекс -37% г/г, снизился НДПИ. [▫️](https://mondiara.com/) Получили 1 t₽ OCF без учета депозитов – третий по величине квартальный результат за всю историю. Основной негатив – именно от снижения рублевых цен продукции. Внутренние сегменты гораздо лучше экспортных (например, в газе выручка +20% г/г). В ЧП нужно учитывать высокую базу (резкое укрепление рубля в 2025) и переоценку валютного долга. В Q1 26 рубль немного ослаб. Скорр. ЧП без курсовых разниц примерно -8% г/г. Не так уж и плохо на фоне нефтяников. Большинство проблем неизменны: [▫️](https://mondiara.com/) Продажа в Китай с дисконтом. [▫️](https://mondiara.com/) Рубль в апреле-мае укрепился. [▫️](https://mondiara.com/) Высокие цены нефти – временные и будут постепенно снижаться после открытия Ормузского пролива. [▫️](https://mondiara.com/) Долг растет, несмотря на снижение капекса. FCF, каким бы рекордным ни был OCF, не хватает на работу с долгом. [▫️](https://mondiara.com/) Капекс на 2026 пересмотрен вверх с 2,54 до 2,7 t₽. Видимо, Q1 – это минимальные затраты, дальше будут расти. В планах запуск дальневосточного маршрута, 1-й очереди завода СПГ в Усть-Луге, Амурского ГХК нужно осуществить уже в 2027. [▫️](https://mondiara.com/) Дивиденды не просматриваются и в 2027 году. Котировки почти 2 года в боковике. Начало ослабления рубля может подтолкнуть их кверху, но основной драйвер – переговоры и урегулирование геополитической ситуации. Это может привести к росту в сторону 180–200 рублей на пике позитива. В целом идея покупки у нижней границы боковика (110) впервые за последние годы выглядит неплохо, но основной вопрос — сколько придется ждать окончания политической напряженности: до осени или заметно дольше? От этого зависят перспективы инвестидеи в Газпроме. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

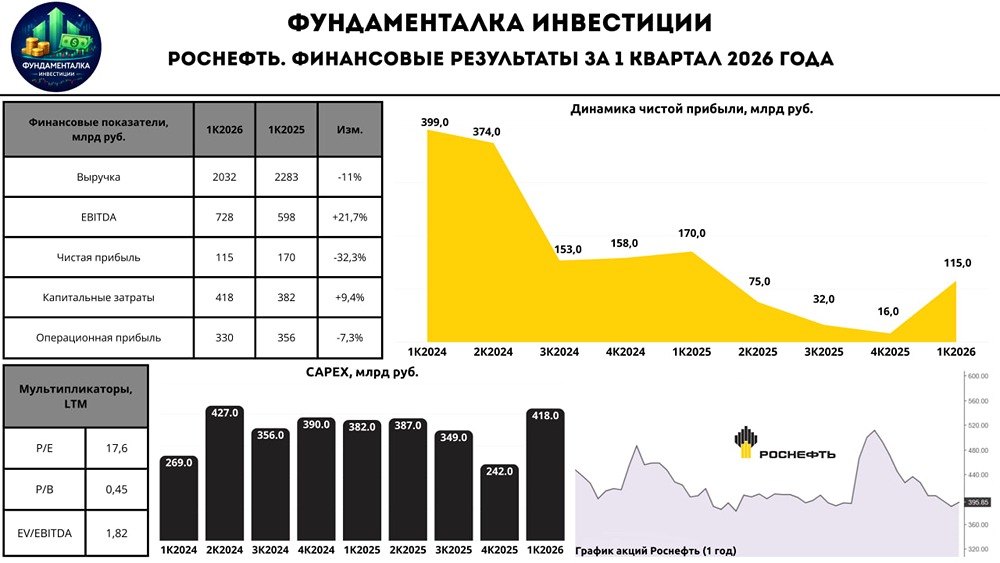

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

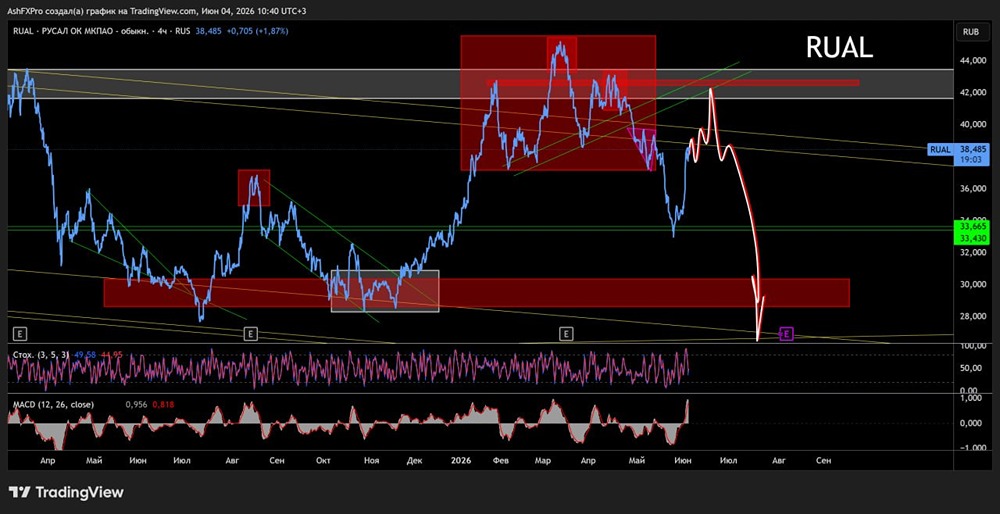

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

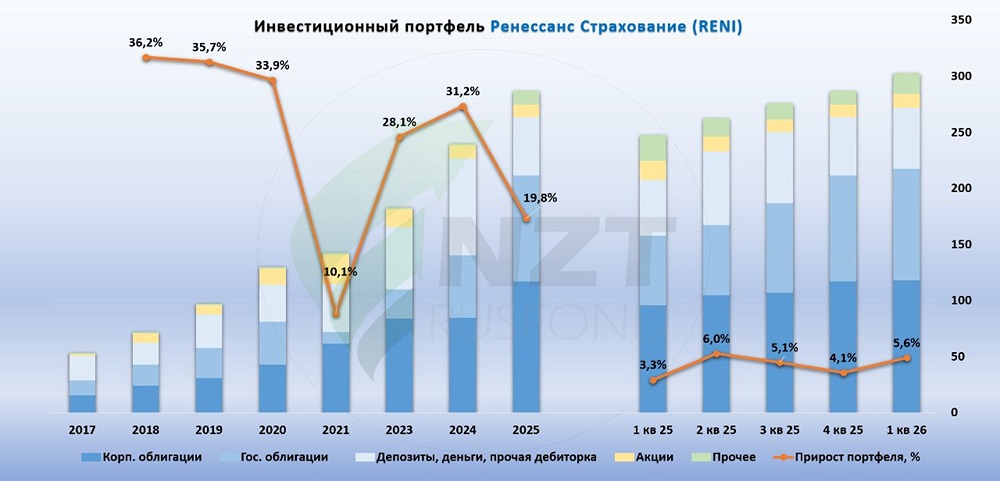

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

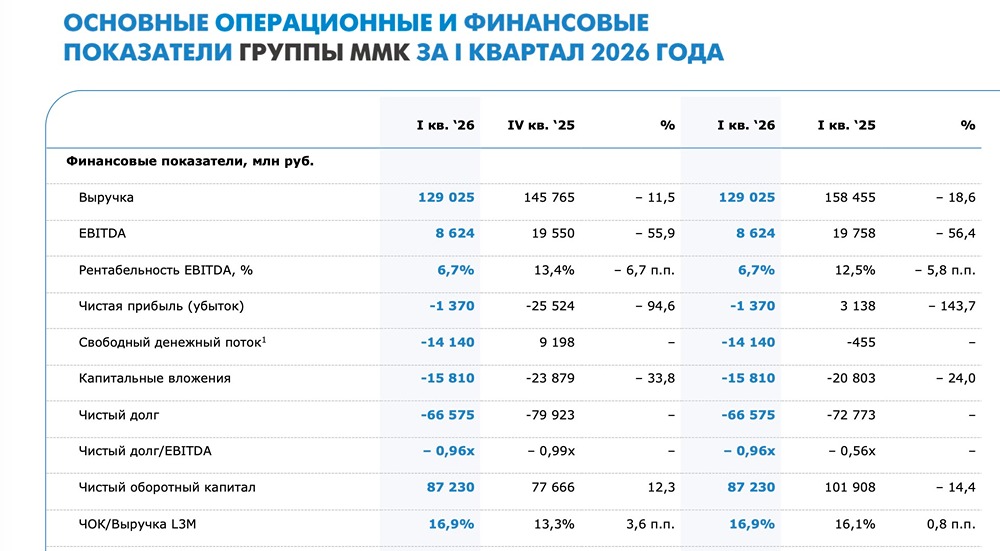

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

![Аватар сообщества ПРОМОМЕД: АНАЛИЗ [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества ПАЗ: АНАЛИЗ [PAZA]](/uploads/community/7/f3676575-ad4f-42cf-8143-fce5c50d28a7.jpg)