![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

Прогноз по цене акций ММК: фундаментальный взгляд на потенциал бумаг

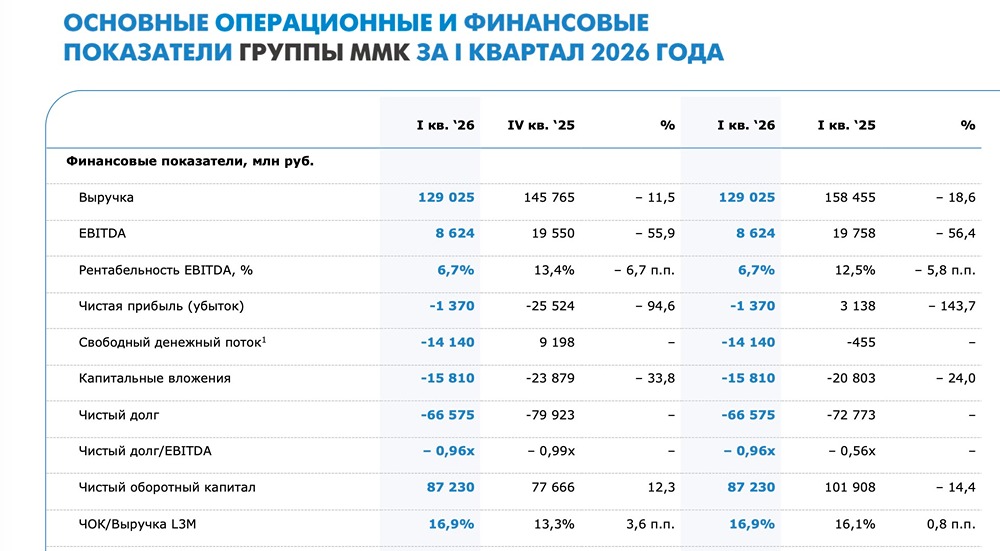

Под прессом ставок «Докризисные» сталевары регулярно радовали нас дивидендами и сильным денежным потоком. Это были стабильные компании и понятные инвест-идеи. 2022–2024 годы внесли существенные коррективы в их работу, а 2025 год окончательно нам указал на кризис в отрасли. Чего ждать от 2026 года? Давайте разбираться на примере отчета ММК за первый квартал. Итак, отчетный период оказался для компании откровенно слабым. Выручка сократилась на 19% до 129 млрд рублей. Продажи премиальной продукции просели на 10,9%, а EBITDA схлопнулась более чем в два раза — с 19,6 до 8,6 млрд рублей. В итоге ММК получил чистый убыток в размере 1,4 млрд рублей, а свободный денежный поток ушел в минус на 14,1 млрд. Главная проблема сейчас — слабая загрузка мощностей. Заказы у компании сохраняются, но объемов уже недостаточно для комфортного покрытия постоянных расходов. На этом фоне рентабельность EBITDA снизилась до 6,7%, хотя еще пару лет назад двузначные уровни воспринимались как норма. Причины ухудшения результатов вполне очевидны. Высокая ключевая ставка в 2025 году буквально задавила строительный сектор — главного потребителя стали внутри страны. Спрос на металлопродукцию в РФ снизился примерно на 4–6%, а в жилищном строительстве падение и вовсе двузначное. Экспорт также не спасает ситуацию. Санкции, крепкий рубль и дешевый китайский прокат продолжают давить на цены и маржинальность российских металлургов. С дивидендами ситуация плачевная, но ожидаемая. Отрицательный денежный поток и убыток побудили Совет директоров в который раз отказаться от дивидендов. Но есть и позитивный момент — баланс компании. Чистый долг ММК остается отрицательным и составляет минус 66,6 млрд рублей, денежная позиция на счетах превышает 114 млрд рублей при общем долге всего 48,2 млрд. Такая кубышка позволяет компании спокойно переживать слабый цикл и не сокращать инвестпрограмму. По текущим котировкам рынок оценивает ММК примерно в 0,4 по мультипликатору P/B и в 2,9 по EV/EBITDA. Если во втором полугодии ЦБ все же перейдет к более активному смягчению ДКП, спрос на сталь может начать восстанавливаться, а вместе с ним вернутся и дивиденды. При хорошем сценарии рынок вполне способен быстро переоценить бумаги. ММК сейчас — это бизнес с хорошим финансовым запасом, но крайне слабой рыночной конъюнктурой. Лично у меня нет сомнений, что компания пройдет этот цикл, однако возврат к полноценному росту сектора может затянуться вплоть до 2027–2028 годов. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: ИнвестТема | Литвинов Владимир

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества ПРОМОМЕД: АНАЛИЗ [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества ПАЗ: АНАЛИЗ [PAZA]](/uploads/community/7/f3676575-ad4f-42cf-8143-fce5c50d28a7.jpg)