![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

Прогноз по цене акций Ренессанс: как байбек скажется на стоимости бумаг

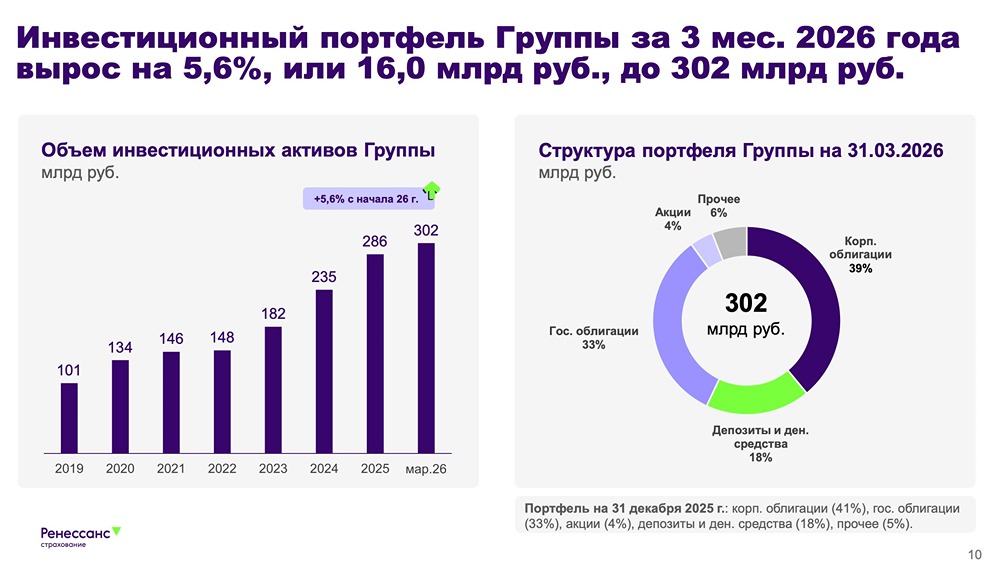

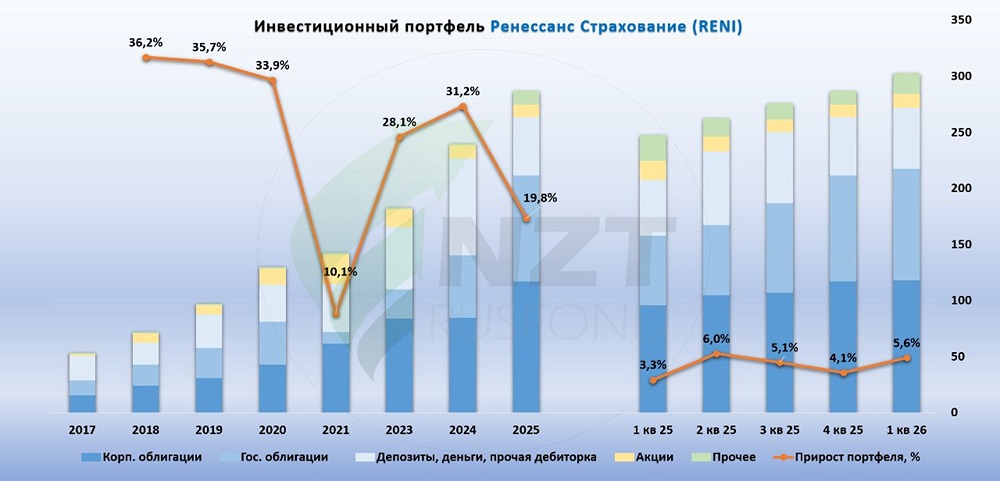

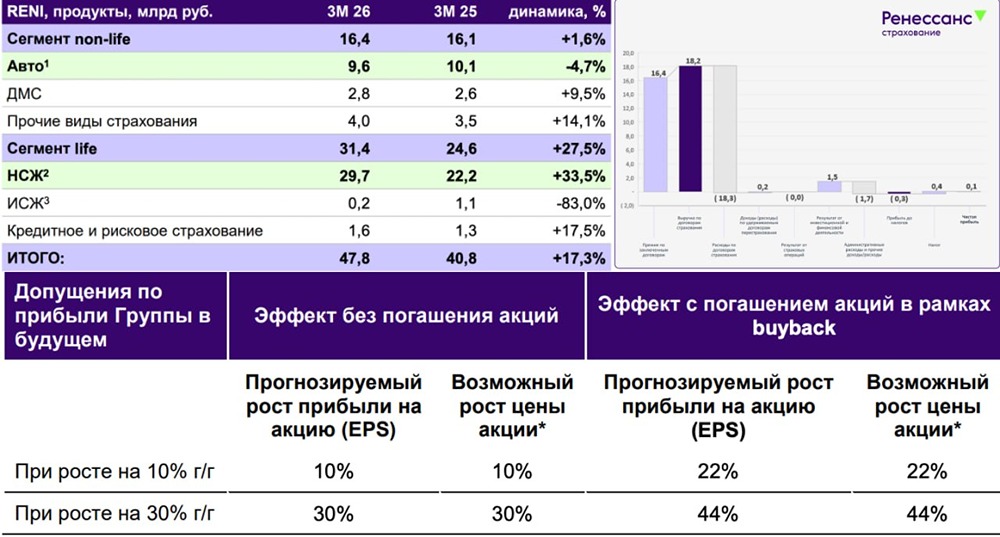

Ренессанс Страхование приятно удивила инвесторов Страховой сектор продолжает чувствовать себя гораздо увереннее большинства отраслей российской экономики. Высокие ставки позволяют зарабатывать на инвестиционном портфеле, а спрос на страховые продукты остается устойчивым. Ренессанс Страхование в первом квартале 2026 года доказывает это цифрами, а некоторые корпоративные новости еще и приятно удивили инвесторов. Давайте разбираться подробнее. Итак, объем страховых премий Группы за отчетный период вырос на 17,3% до 47,8 млрд рублей. Основным драйвером вновь выступил сегмент Life, который продолжает наращивать долю в структуре бизнеса. Только накопительное страхование жизни (НСЖ) прибавило 33,5% г/г. Несмотря на постепенное охлаждение рынка, компания сохраняет темпы роста заметно выше средних по отрасли. Чистая прибыль при этом составила 2,1 млрд рублей, снизившись на 16%. Снижение обусловлено высокой базой прошлого года. Отдельного внимания заслуживает инвестиционный портфель компании, который увеличился на 5,6%, или 16,0 млрд руб., с начала 2026 года. Высокие процентные ставки по-прежнему позволяют генерировать существенный инвестиционный доход, который остается одним из ключевых источников прибыли Группы. При этом долговая нагрузка остается комфортной и не создает давления на финансовый результат. А теперь перейдем к новостям, которые сильнее всего взволновали инвесторов. Совет директоров рекомендовал не выплачивать дивиденды за 2025 год. Решение с учетом текущей макроэкономической ситуации выглядит обоснованно, особенно учитывая объявленный байбек. Ренессанс Страхование запускает 12-месячную программу обратного выкупа акций (buyback) на сумму до 5 млрд рублей. На мой взгляд, именно байбэк является главным событием. Если дивиденды распределяются между всеми акционерами и сразу покидают контур компании, то обратный выкуп напрямую поддерживает котировки и повышает стоимость доли оставшихся акционеров. Более того, объем программы выглядит весьма существенным относительно текущей капитализации эмитента. Фактически менеджмент демонстрирует уверенность в недооцененности собственного бизнеса. В сухом остатке получаем вполне достойный отчет. Да, чистая прибыль немного снизилась, а дивиденды за 2025 год мы не получим. Однако основной бизнес продолжает расти двузначными темпами, долговая нагрузка остается низкой, а программа байбэка на 5 млрд рублей выглядит куда более сильным драйвером для акций на ближайший год. Лично меня решение о выкупе акций радует даже больше разовых дивидендов. Отсюда и рост акций последних дней, который может развиться и далее. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: ИнвестТема | Литвинов Владимир

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

![Аватар сообщества ПРОМОМЕД: АНАЛИЗ [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества ПАЗ: АНАЛИЗ [PAZA]](/uploads/community/7/f3676575-ad4f-42cf-8143-fce5c50d28a7.jpg)