![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

Прогноз цены акций Фосагро: при какой стоимости котировок стоит присмотреться к покупкам в портфель инвестору

Вышел отчет за 1 квартал 2026 года у компании Фосагро. Изначально были личные скептические ожидания по отчету из-за курса рубля и цен на серу, но отчет вышел откровенно плохим. Что в отчете ▫️ Выручка. Выручка упала на 18% до 131 млрд рублей. Это прям стало неожиданностью на фоне мировых цен на удобрения, взлета DAP из-за блокады Ормузского пролива. Компания не раскрывает операционные цифры по объему продаж, но из отчета виден рост запасов на 6 млрд рублей на балансе => поработали на склад, чтобы продать в будущем дороже, но данный факт утешает слабо, так как в 2-3 кварталах 2026 года компанию ждет более крепкий рубль. ▫️ Операционная прибыль. Упала с 55 до 15 млрд рублей (исключил эффект курсовых разниц на 16 млрд в 2025 году из-за валютной составляющей торговой ДЗ). Такое радикальное снижение связано с двойными ножницами: падением выручки на 28 млрд рублей и ростом X3 по серной кислоте почти до 20 млрд рублей. Если второй фактор закладывал в свои расчеты, то первый стал негативным сюрпризом... ▫️ FCF. Год назад был 32 млрд рублей, сейчас составил всего 5 млрд рублей. Компания, как и год назад, традиционно конвертировала ДЗ в кэш (отгрузки в 4 квартале в страны Латинской Америки), но падение FCF связано с падением EBITDA на 21 млрд рублей и ростом складских запасов на 6 млрд рублей. ▫️ Долг и дивиденды. NET DEBT / EBITDA вырос до 2,1 из-за падения EBITDA + у компании переоценился валютный долг на 10 млрд рублей. С такой долговой нагрузкой (в 320 млрд рублей) на конец 1 квартала понятно, почему отказалась от финальных дивидендов за 2025 год. Мнение о компании Компания не смогла заработать в 1 квартале на хорошей конъюнктуре в марте. Боюсь, что 2 квартал тоже не порадует по операционной прибыли из-за более крепкого рубля и опережающего роста затрат на серу. Снизил личный прогноз по чистой прибыли до 80 млрд рублей (по факту может быть еще ниже), что дает P/E = 10 и скромные дивиденды (около 5%) из-за повышенной долговой нагрузки. С такими цифрами Фосагро оценивается более чем справедливо и проигрывает по привлекательности многим другим компаниям. Единственный плюс вышедшего отчета — это снижение рисков по введению новых НДПИ/пошлин для компании от Минфина. Интересно, какая была реакция у министерства на падение налога на прибыль у Фосагро год к году в 400 раз, и будут ли они что-то делать с чрезмерно крепким рублем. Вывод: отчет разочаровал по доходной части, что привело к падению всех финансовых показателей. Субъективная позиция по Фосагро — наблюдать или Hold для долгосрочных инвесторов (все-таки актив уникальный для мировой экономики). Продавал акции Фосагро по 7490 и при текущих вводных готов подумать о возврате в портфель не выше 5000 (до отчета за 1 квартал желаемая цена была 6000). Полный профиль компании доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

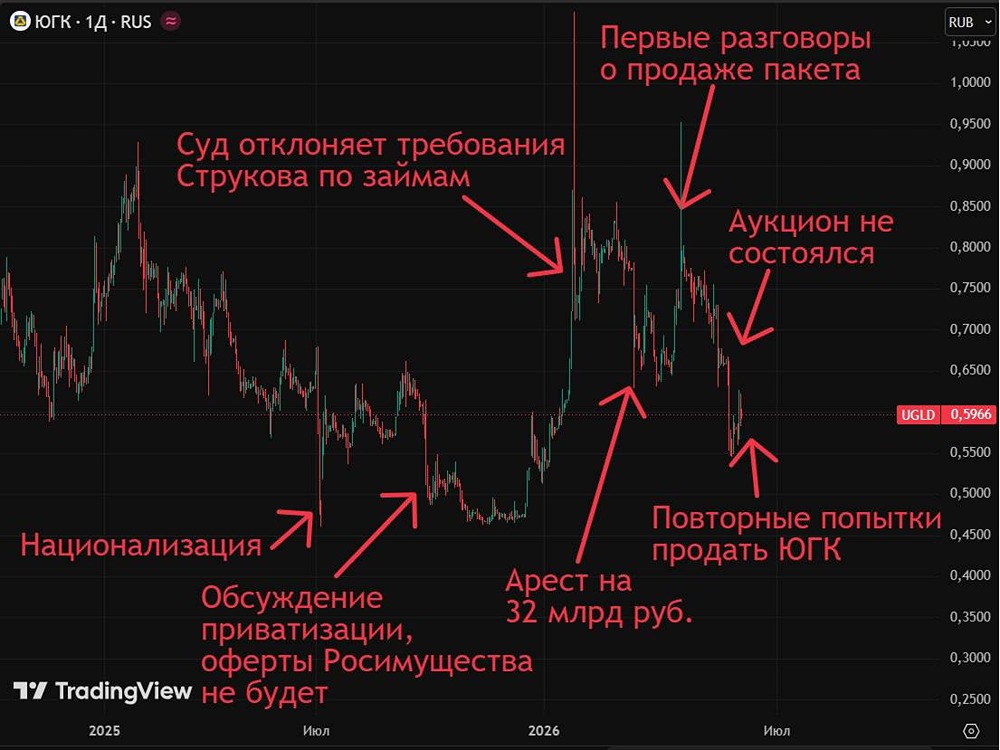

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/8524218c-5caa-4e54-861f-57eb4e140606.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

![Аватар сообщества ПРОМОМЕД: АНАЛИЗ [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества ПАЗ: АНАЛИЗ [PAZA]](/uploads/community/7/f3676575-ad4f-42cf-8143-fce5c50d28a7.jpg)