![Аватар сообщества ОЗОН ФАРМА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

Прогноз цены акций Озон Фармацевтика: при каких условиях станет интересно покупать

Озон Фармацевтика — во 2 полугодии ожидается улучшение продаж Нейтральные цифры за Q1 26: ▫️ Выручка 7 b₽ (+2% г/г) ▫️ EBITDA 2,5 b₽ (+0,4% г/г) ▫️ Чистая прибыль 1,3 b₽ (+30% г/г) ▫️ Продажи 73,3 млн упаковок (-4% г/г) На слабую динамику выручки повлияли 4 фактора: [▫️](https://mondiara.com/) Высокая база прошлого года (запуск дорогих новинок и госзакупки в 1–2 кв. 2025) [▫️](https://mondiara.com/) Аномально низкая сезонная заболеваемость [▫️](https://mondiara.com/) Сознательная оптимизация запасов аптеками и дистрибьюторами на фоне более сдержанного спроса. Аптеки и дистрибьюторы закупились в прошлом году и сейчас преимущественно распродавали запасы [▫️](https://mondiara.com/) В прошлом году было больше отгрузок дорогостоящих новинок. Тогда средняя стоимость упаковки взлетела сразу на 31% г/г Сильный рост чистой прибыли — следствие сокращения долга и большой доли плавающей ставки (70%). Долг недорогой — средняя ставка 14%. По продажам руководство ждет улучшения ситуации во 2 полугодии — там и запасы снизятся, и высокий сезон наступит. Расширится представленность, в т. ч. за счет новых выпусков. SKU в 1 квартале +10% г/г. Есть лаг с момента увеличения представленности ассортимента до роста продаж. Поэтому эффект от SKU сильнее проявится уже под конец года. Особое внимание заслуживает показатель Sell-out — продажи конечным потребителям. Sell-out продолжает расти быстрее среднерыночных темпов: 15% г/г против 9% в среднем по рынку. [▫️](https://mondiara.com/) Онлайн-продажи показали +35% к выручке и +18% в упаковках Инвестиции в будущий рост CAPEX вырос на 61% г/г и составил 1,2 млрд руб., деньги направлены на R&D, регистрацию, расширение мощностей, проекты «Озон Медика» и «Мабскейл». Обратим внимание и на: [▫️](https://mondiara.com/) Более крепкий баланс. Net Debt/EBITDA 0,6, у Промомеда 1,4 [▫️](https://mondiara.com/) Лучше работают с оборотным капиталом, чем Промомед. Это очень важно — не только запасы снижаются, но и дебиторская задолженность. Благодаря этому FCF 2,1 b₽, несмотря на сильный рост капекса [▫️](https://mondiara.com/) Сохраняют ежеквартальные дивиденды. За Q1 — 0,27 ₽, за год форвардная доходность 5%, у Промомеда будет около 2% [▫️](https://mondiara.com/) Сохраняют гайденс на 2026: рост выручки +15–25%, Net Debt/EBITDA менее 1, капекс 5,5–6,5 b₽ [▫️](https://mondiara.com/) Радует рост рентабельности по ЧП: 18,5% (14,5% годом ранее). Показатель растет несмотря на давление инфляции, рост ФОТ и CAPEX. Негативные факторы были компенсированы крепким рублем. На каждый процент укрепления рубля компания получает дополнительную экономию ~10 млн руб. Основной риск — капекс будет больше во 2 полугодии, давление на FCF вырастет. Также по P/E оценивается наравне с гораздо более быстрорастущим Промомедом. OZPH и PRMD в боковике уже больше года. У PRMD рынок ждет улучшения в оборотном капитале и выхода в положительный FCF. У OZPH — прохождения пика капзатрат (в 2026) и более дешевой оценки, что всегда характерно для производителей непатентованных лекарств в сравнении с оригинальными фармацевтами. У OZPH слабый квартал по выручке, зато ЧП, маржа и другие фин. показатели, наоборот, лучше ожиданий. Обе компании относятся к защитному сектору, что важное преимущество на фоне рецессии. Ожидаем выхода OZPH из боковика вверх ближе к осени по мере выхода новых отчетов и выполнения прогноза. Резюме Первый квартал вышел слабым по выручке, но качественным по фундаментальным показателям: высокая маржинальность, рекордный FCF, активное снижение долга и агрессивные инвестиции в будущие драйверы. При достижении гайденса в рост на 15–25% текущие метрики выглядят как точка консолидации перед ускорением во втором полугодии. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

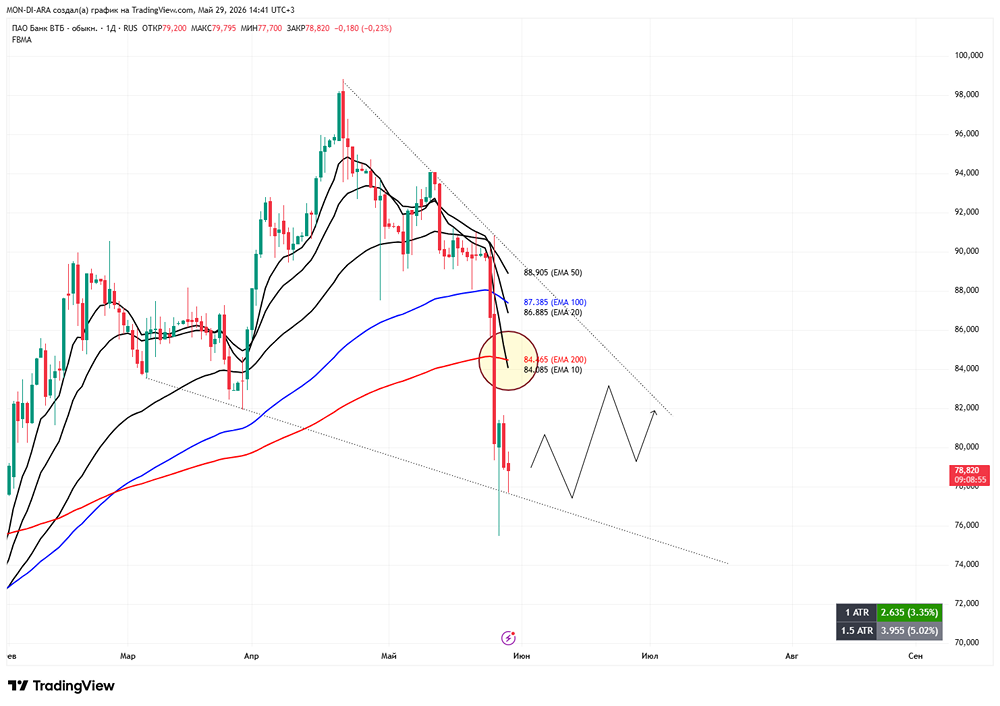

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества ВИ.РУ: АНАЛИЗ [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЭН+ ГРУП: АНАЛИЗ [ENPG]](/uploads/community/2/752d2c7c-5a52-40d6-a755-1dadce366843.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества ИВА: АНАЛИЗ [IVAT]](/uploads/community/7/250ab3b5-5d24-401f-b79e-9c1d61f247d8.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ТМК: АНАЛИЗ [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)