![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

Прогноз цены акций Астра: стоит ли добавлять в портфель частному инвестору

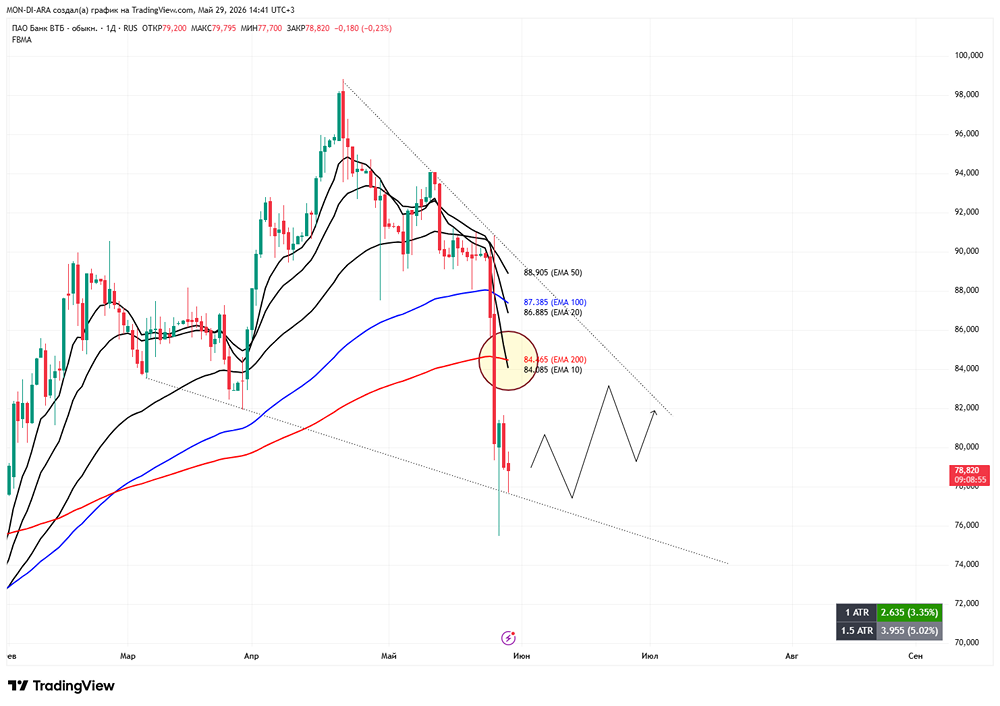

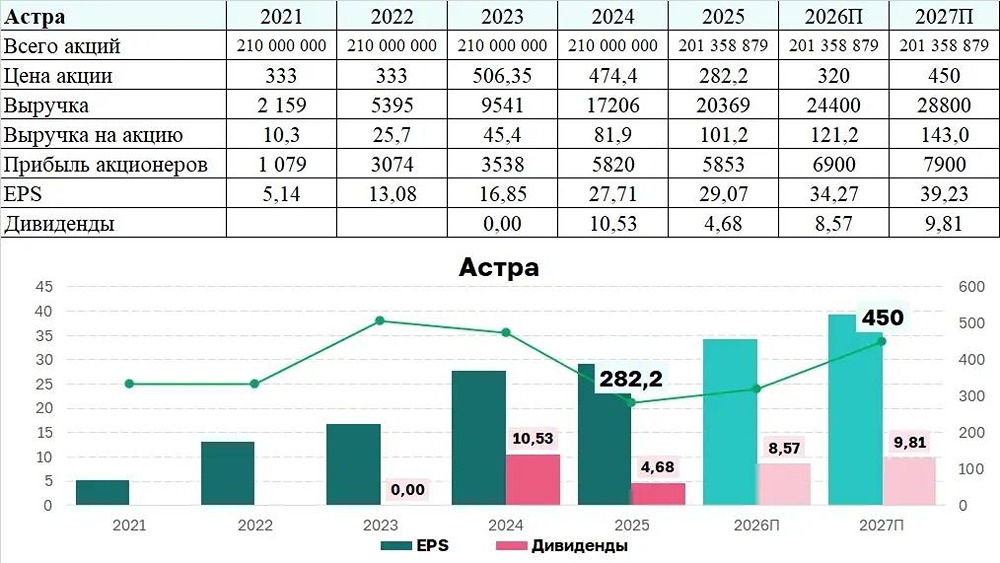

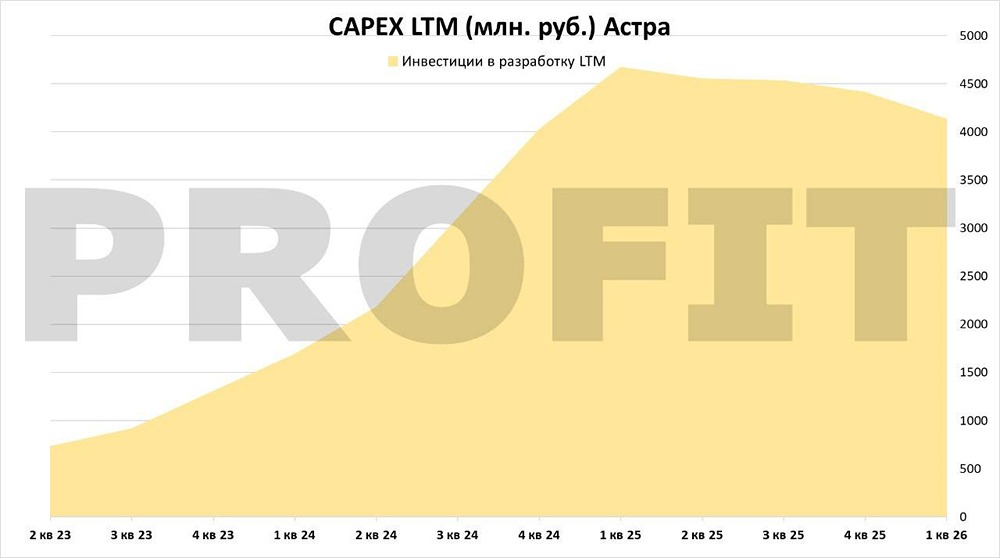

Астра в минусе Разработчик ПО отчитался по МСФО за 1 квартал. Результаты: ▫️ отгрузки: ₽1,9 млрд (-4%) ▫️ выручка: ₽2,7 млрд (-15%) ▫️ скорр. EBITDA: ₽-489 млн (против ₽532 млн за 1 кв. 25 г.) ▫️ скорр. EBITDAC: ₽-1,3 млрд (против ₽-300 млн за 1 кв. 25 г.) ▫️ скорр. чистый убыток: ₽-707 млн (против прибыли в ₽272 млн за 1 кв. 25 г.) ▫️ скорр. NIC: ₽-1,1 млрд (против ₽-244 млн за 1 кв. 25 г.) EBITDA, скорректированная на капитализированные расходы прибыль без учета капитальных расходов Бумаги Астры падают на 2%. Мнение аналитиков МР:* Результаты слабые. Отгрузки компании снизились на 4% год к году, а с учетом роста цен это означает падение продаж в натуральном выражении примерно на 10%. Основные причины — слабая экономическая ситуация и сокращение ИТ-бюджетов клиентов на фоне высоких ставок. Дополнительная проблема — ограничения самого продукта. Часть прикладного ПО по-прежнему плохо совместима с решениями Астры, а некоторые продукты компании еще не полностью готовы для массового коммерческого использования. Это продолжает сдерживать спрос. Негативно выглядит и ситуация с долгосрочными контрактами: клиенты стали реже подписывать соглашения на длительный срок. Это ухудшает прогнозируемость будущей выручки и давит на FCF. Денежных средств на балансе компании сейчас недостаточно для покрытия ожидаемых расходов ближайших кварталов. При этом в 2026 году Астре предстоит погашать кредиты, что может привести к росту долговой нагрузки и процентных расходов. Однако наращивание обязательств с учетом почти полного отсутствия чистого долга (всего ₽0,4 млрд на конец марта) и планомерного снижения ключевой ставки не вызывает тревоги. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Market Power*

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ОЗОН ФАРМА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

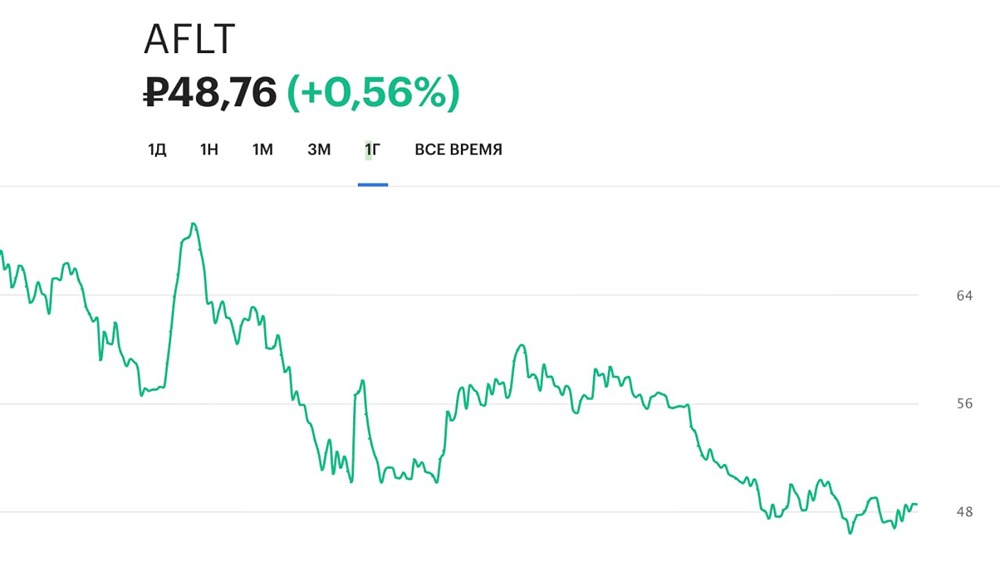

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЭН+ ГРУП: АНАЛИЗ [ENPG]](/uploads/community/2/752d2c7c-5a52-40d6-a755-1dadce366843.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ИВА: АНАЛИЗ [IVAT]](/uploads/community/7/250ab3b5-5d24-401f-b79e-9c1d61f247d8.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ТМК: АНАЛИЗ [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)