![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

Прогноз цены акций Астра: при каких условиях стоит начать покупать

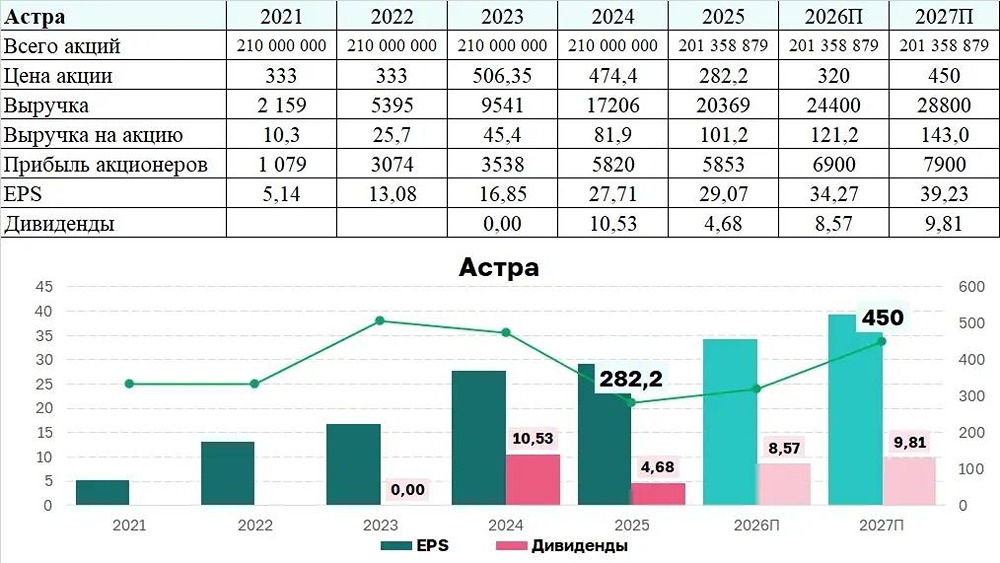

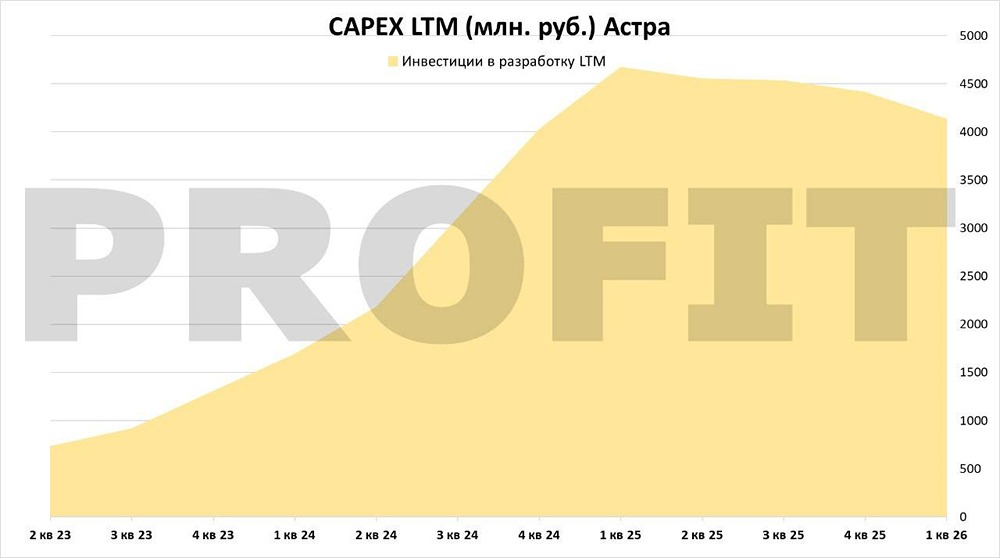

У Астры вышел отчет за 1 квартал 2026. Рынок умеренно негативно отреагировал на цифры: ▫️ Выручка 2,7 млрд руб., снижение на 15% г/г ▫️ Отгрузки 1,9 млрд руб., минус 4% ▫️ EBITDA отрицательная ▫️ Чистый убыток 752 млн руб Давайте вспомним, как формируется результат в IT-компаниях: У Астры бизнес крайне сезонный. Исторически более 70% отгрузок приходится на второе полугодие, а иногда почти половина годовой выручки формируется вообще в 4 квартале. При этом расходы распределены по году равномерно. То есть 1 квартал здесь почти никогда не отражает реальную картину года, и экстраполировать его результаты нельзя СЕЙЧАС НА РЕЗУЛЬТАТЫ ДАВЯТ ВПОЛНЕ ПОНЯТНЫЕ ВЕЩИ. Высокая ставка охлаждает инвестиционные бюджеты клиентов, многие их IT-проекты развиваются осторожнее. Плюс высокая база прошлого года: тогда компания признала накопленную выручку от ранних отгрузок, что заметно завысило выручку в прошлом году. Самое важное, на что я обращаю внимание в отчете: Астра наконец показывает умеренный рост расходов благодаря усиленному бюджетному контролю. В первом квартале год назад операционные расходы росли на 47% г/г. Сейчас рост составил 22% г/г, а без учета прочих расходов и невозмещаемого НДС прирост около 13%. Для быстрорастущего IT-бизнеса это очень важный сигнал. Потому что В ПОСЛЕДНИЕ КВАРТАЛЫ РАСХОДЫ БЫЛИ ГЛАВНЫМ ВОПРОСОМ К СЕКТОРУ. Менеджмент именно над этим сейчас и работает. При этом финансовая устойчивость никуда не исчезла. Чистый долг всего 390 млн руб., показатель ЧД / LTM EBITDA около 0,05x. Для компании, которая продолжает активно инвестировать, почти полное отсутствие чистого долга — большой плюс. И компания не уходит в режим жесткой экономии в том, что касается развития для последующей реализации отложенного спроса. CAPEX за квартал — 858 млн руб. За квартал вышло 15 продуктовых релизов, запущено первое коммерческое облако Astra Cloud полностью на российских компонентах, представлено новое поколение Tantor XData для крупных корпоративных клиентов. Параллельно формируется новое направление — «Астра ИИ». Компания купила 26% разработчика ИИ АИБ и усилила партнерство с разработчиком Java-платформы Аксиом, приобретя 20% бизнеса. То есть менеджмент явно смотрит на перспективы дальнейшего роста и развития, несмотря на текущий цикл замедления. Еще один важный момент, который рынок часто упускает — структура выручки. Сопровождение продуктов выросло на 3% до 1,18 млрд руб. Это рекуррентная выручка, которая делает бизнес устойчивее, потому что денежный поток меньше зависит от разовых продаж лицензий и квартальной сезонности. Доля этой выручки выросла до 44% против 36% в прошлом году. Отчет слабее прошлогоднего, но пока я вижу здесь скорее эффект высокой ставки и высокой базы, чем проблему в бизнес-модели. Самое позитивное в квартале — контроль расходов и сохранение финансовой устойчивости при продолжении вложений в разработку. ГЛАВНЫЙ РИСК ОСТАЕТСЯ: если корпоративный спрос и дальше будет откладываться, восстановление темпов роста может занять больше времени. Тут все зависит не от компании, а от экономической активности и ставки ЦБ. Однако если цикл снижения ставки продолжится, Астра выглядит одним из интересных кандидатов при возвращении интереса к IT-сектору. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

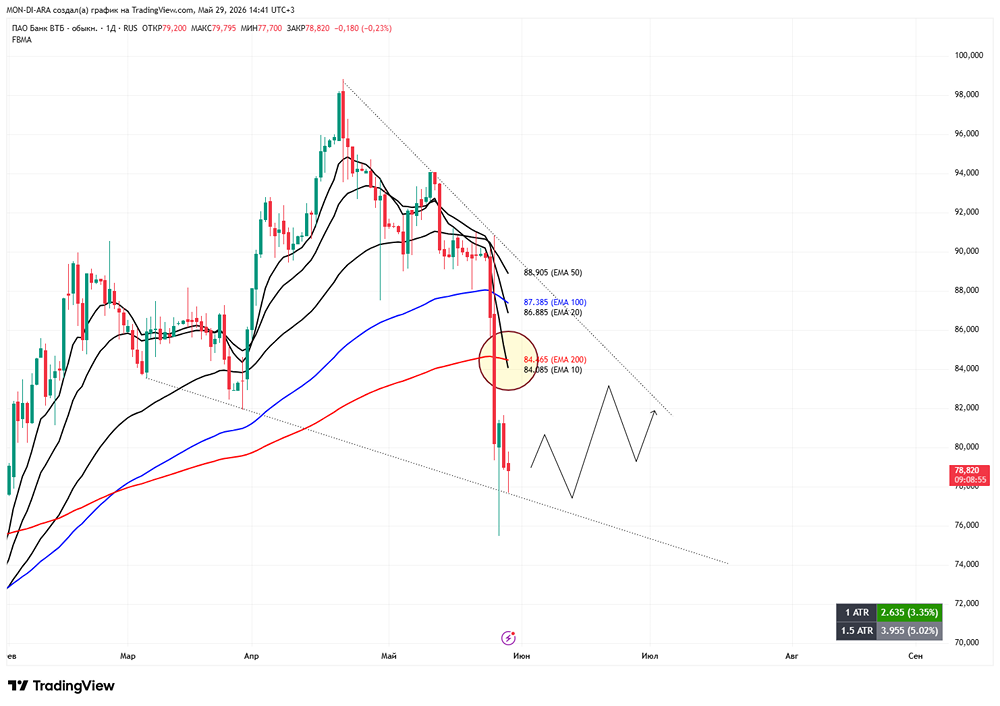

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ОЗОН ФАРМА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЭН+ ГРУП: АНАЛИЗ [ENPG]](/uploads/community/2/752d2c7c-5a52-40d6-a755-1dadce366843.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества ИВА: АНАЛИЗ [IVAT]](/uploads/community/7/250ab3b5-5d24-401f-b79e-9c1d61f247d8.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ТМК: АНАЛИЗ [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)