![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

Прогноз цены акций АФК «Система»: всё, что нужно знать инвестору после отчёта

АФК «Система» опубликовала отчёт за 1-й квартал 2026 года по РСБУ. Результаты предсказуемо слабые — вялая динамика фондового рынка и всё ещё высокие процентные ставки привели к убытку. Впрочем, ничего критического в этом нет, и сам по себе квартальный отчёт здесь второстепенен. Гораздо важнее другое. На рынке активно ходят слухи, что Сбер может приобрести долю Системы в «Озоне». Если сделка гипотетически состоится с небольшой премией к рыночной цене, выручка от продажи способна сократить долг на корпоративном центре сразу в несколько раз — до минимальных значений за последние десять лет. «Озон» при этом оценивается выше 1 трлн руб. Сейчас капитализация самой Системы едва превышает 115 млрд руб., и на этом фоне долговая нагрузка выглядит несоразмерно тяжёлой. Продажа доли в маркетплейсе изменила бы это соотношение кардинально. Большинство дочерних компаний, за исключением «Сегежи», способны самостоятельно обслуживать собственные долги, а значит, головной структуре не пришлось бы тянуть их за собой. После подобной сделки инвестиционный нарратив вокруг Системы неизбежно оживится. Появятся расчёты справедливой стоимости портфеля, разговоры об IPO «Медси», «Космоса» и других активов. Рынок любит такие истории, особенно когда баланс упрощается, а долг перестаёт быть главной темой для обсуждения. Пока всё это лишь гипотетический сценарий. Сделка не объявлена, сроки неизвестны, и непонятно, будет ли сделка вообще. Но логика консолидации маркетплейсов вокруг госбанков делает подобный исход достаточно реалистичным, чтобы держать его в голове при оценке акций компании. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: InveStory

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ОЗОН ФАРМА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

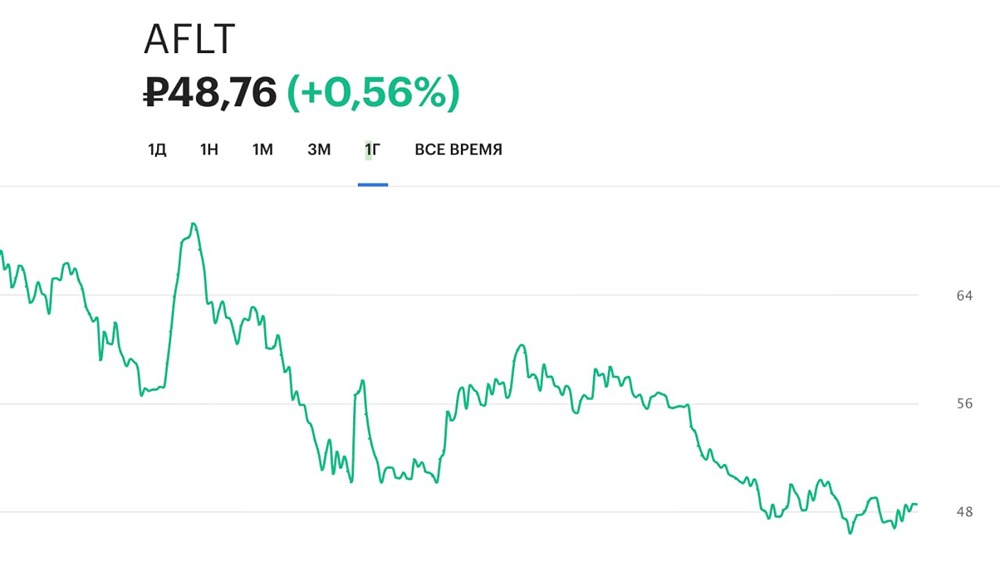

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЭН+ ГРУП: АНАЛИЗ [ENPG]](/uploads/community/2/752d2c7c-5a52-40d6-a755-1dadce366843.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ИВА: АНАЛИЗ [IVAT]](/uploads/community/7/250ab3b5-5d24-401f-b79e-9c1d61f247d8.jpg)

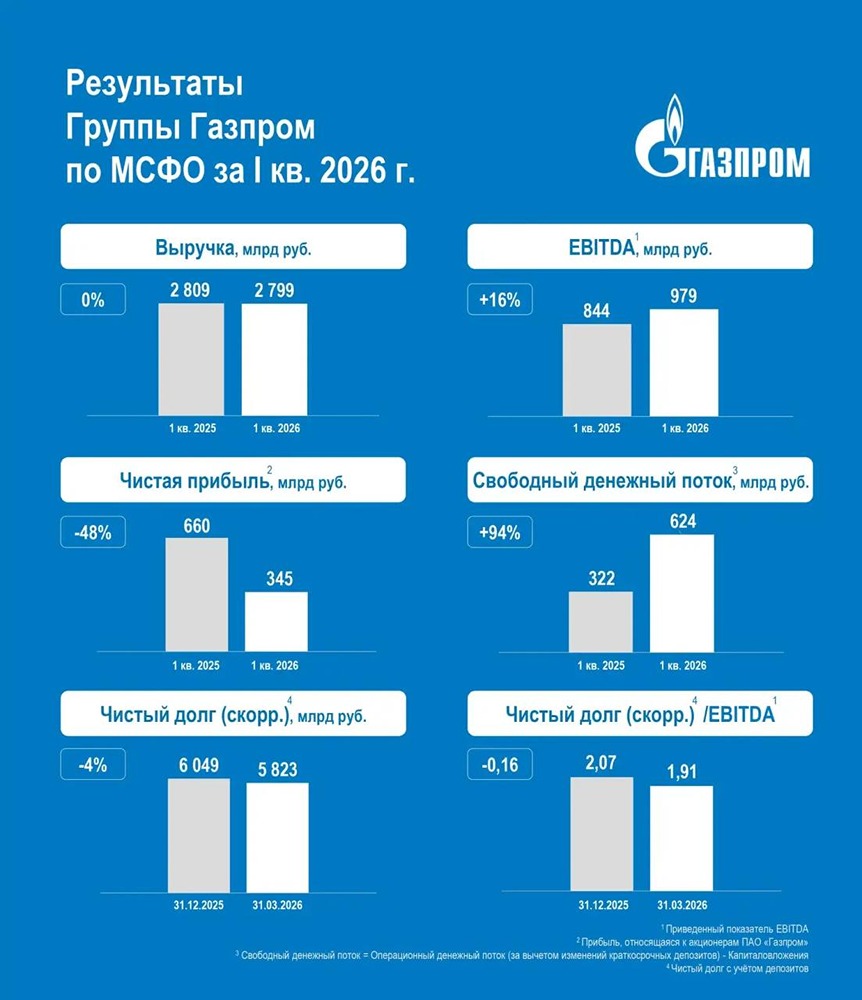

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ТМК: АНАЛИЗ [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)