![Аватар сообщества ОЗОН ФАРМА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

Прогноз цены акций Озон Фармацевтика: что послужит драйвером роста котировок

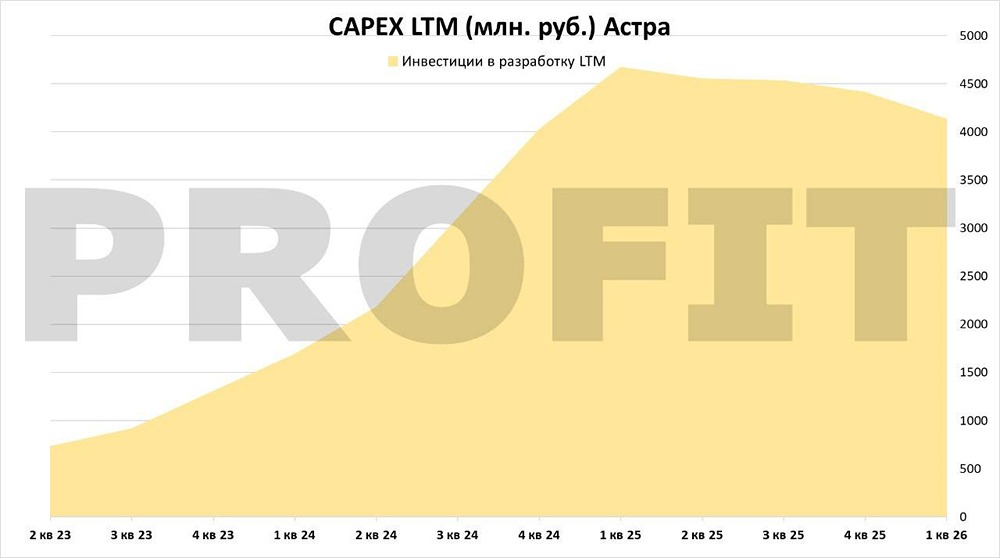

История уже не только про дженерики Как бы ни менялась экономика и геополитика, технологии или фондовый рынок, у людей всегда остаются две базовые потребности — еда и здоровье. Именно поэтому продуктовый ритейл и фарма традиционно считаются одними из самых устойчивых секторов практически в любой фазе рынка. Но даже внутри таких «защитных» историй могут происходить изменения. Добрался ли кризис до фармы? Попробуем сегодня разобраться. Одним из крупнейших публичных представителей сектора в РФ является «Озон Фармацевтика». Давайте пробежимся по отчёту за 1 квартал. Учитывая масштабы бизнеса, мы сможем оценить то, что происходит внутри компании, а также в секторе в целом. Выручка за период выросла всего на 2 % г/г до 7 млрд руб. На первый взгляд может показаться не так много, но вспомним про 1 квартал прошлого года, когда аптеки и дистрибьюторы начали закупать в резервы новые препараты компании, что создало высокую базу для текущего периода. Однако охлаждение на рынке тоже в определённой степени присутствует, будем откровенны. Несмотря на слабый старт года, продажи конечным потребителям продолжили расти быстрее рынка, и компания вошла в ТОП-4 в РФ по данному показателю в рублях. Также хорошая динамика сохранилась в онлайне — рост на 35 % по выручке и на 18 % по упаковкам. EBITDA в 1 квартале составила 2,5 млрд руб., что на уровне 1 кв. 2025 г. Похожее замедление роста мы увидели и в продуктовом ритейле. Но главное, что менеджмент «Озон Фармацевтики» не жертвует эффективностью ради роста, сохраняя высокую рентабельность EBITDA — 35,8 %. Ещё одним важным показателем остаётся долговая нагрузка, которую держат под контролем (ND/EBITDA = 0,6x) и постепенно сокращают. На фоне снижения стоимости обслуживания долга и финансовых расходов в целом на 63 % г/г чистая прибыль показала рост на 30 % до 1,3 млрд руб. Да, результаты получились немного разнонаправленные, но, как писал выше, маржинальность не страдает, и это главное в текущей экономической ситуации. По прогнозам менеджмента на весь 2026 год рост выручки восстановится и составит 15–25 %, несмотря на высокую базу 1 кв. 2025 г. Долг также будут удерживать ниже 1x по ND/EBITDA, а вот капзатраты пока серьёзно сокращать не будут: 5,5–6,5 млрд руб. планируют потратить за год, и в 1 кв. уже инвестировали 1,2 млрд. Но это инвестиции в развитие и в новые производственные площадки, о чём неоднократно писал. Пару слов про эффект от инвестиций, который часто упускают. Компания продолжает двигаться в сторону более сложных и высокомаржинальных направлений — онкологии и биотехнологий. Уже сейчас в портфеле 32 онкологических препарата, ещё 67 находятся в разработке и регистрации. В биотехнологическом сегменте первые РУ уже поданы, а запуск производства планируется в 2027 году на базе площадки «Мабскейл». Эти сегменты могут стать хорошими точками роста в среднесрочной перспективе. Резюмируя, рынок пока смотрит на акции довольно осторожно из-за слабого роста выручки. Но, на мой взгляд, это не главное в моменте. Бизнес сохраняет высокую маржинальность, генерирует значительный денежный поток и продолжает инвестировать в новые направления, которые уже частично запущены и активно заработают в следующем году. Так что будем следить за развитием событий. Возможно, сейчас неплохой момент, чтобы присмотреться к акциям на фоне общего пессимизма на рынке. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

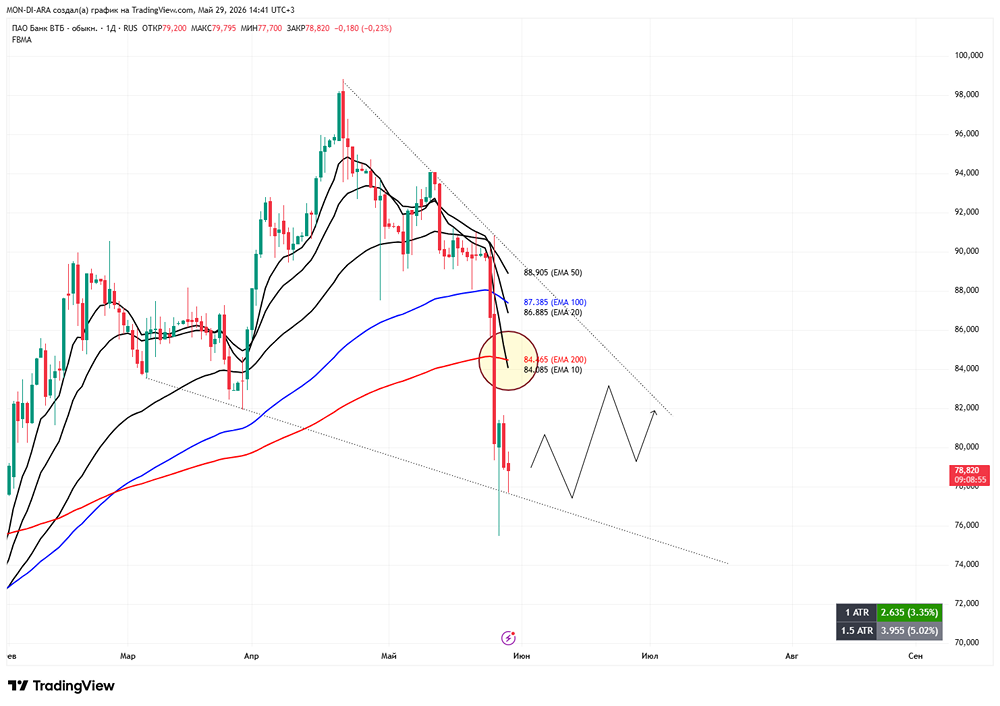

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

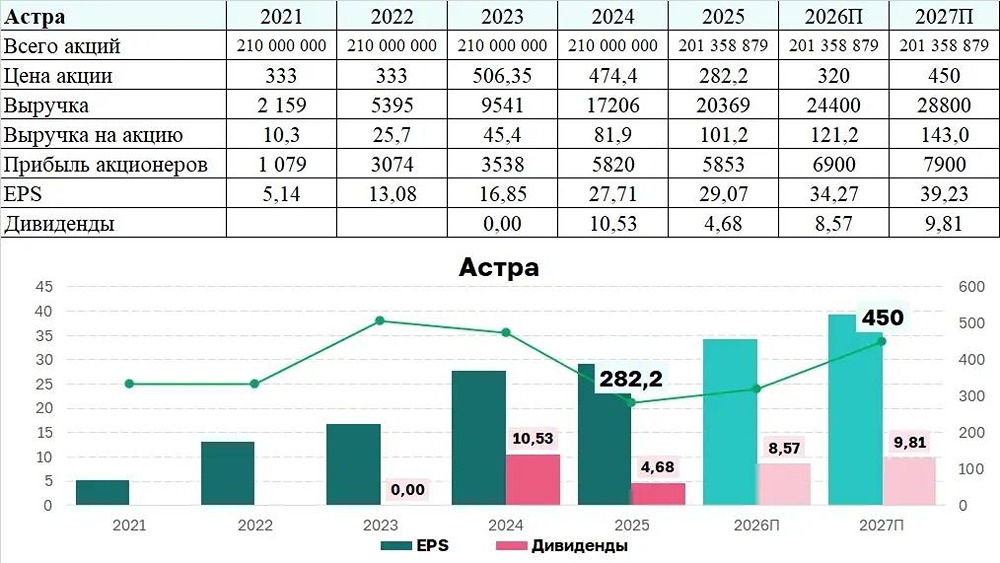

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

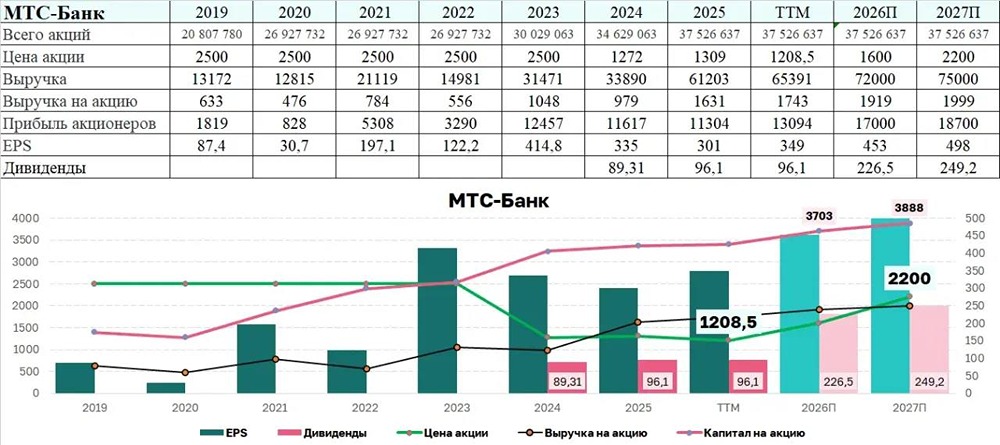

![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЭН+ ГРУП: АНАЛИЗ [ENPG]](/uploads/community/2/752d2c7c-5a52-40d6-a755-1dadce366843.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ИВА: АНАЛИЗ [IVAT]](/uploads/community/7/250ab3b5-5d24-401f-b79e-9c1d61f247d8.jpg)

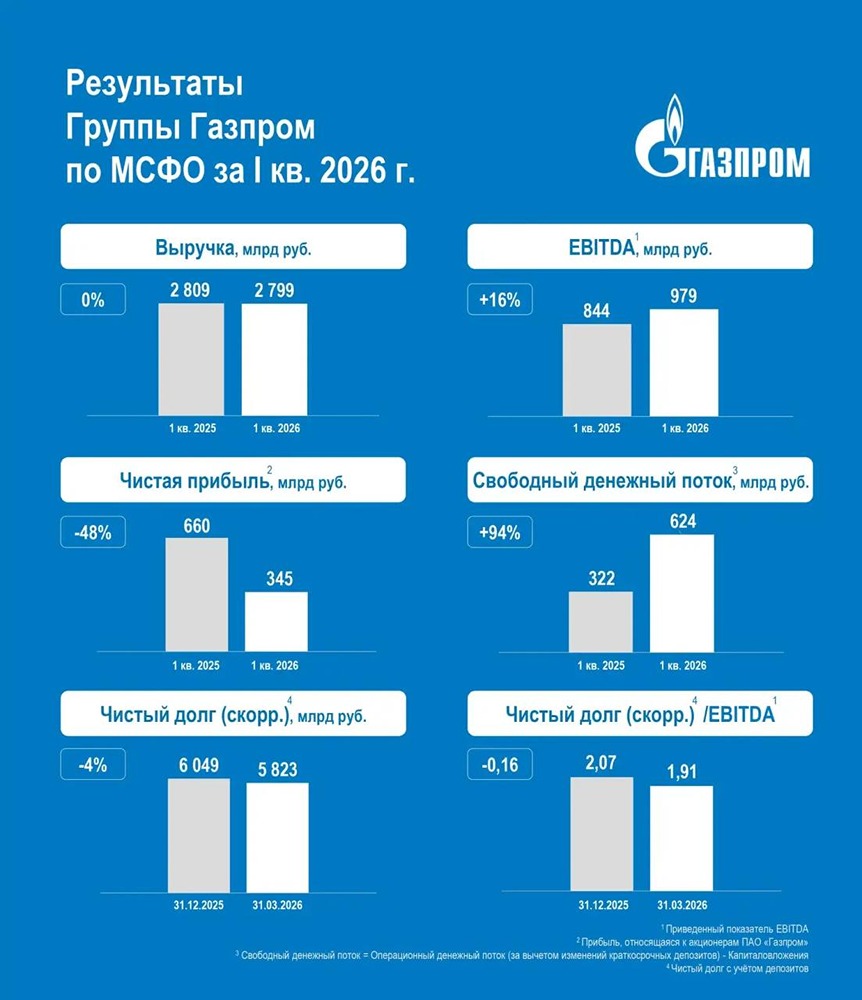

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ТМК: АНАЛИЗ [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)