![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

Почему «Ростелеком» с ростом выручки 12 % имеет отрицательную динамику прибыли и стоит ли инвестировать в акции

Ростелеком — одна из крупнейших телекоммуникационных компаний в России и Европе. Сектор: Телекоммуникации Отрасль: Телекоммуникации и IT Цена акции: 52,7₽ Финансовые показатели Выручка: - 2022: 627,1 млрд₽ - 2023: 707,8 млрд₽ - 2024: 780 млрд₽ - 2025: 872,8 млрд₽ - 2026 (1 кв.): 208,9 млрд₽ Средний темп роста выручки: 12% Чистая прибыль: - 2022: 31 млрд₽ - 2023: 34,4 млрд₽ - 2024: 15,2 млрд₽ - 2025: 11,4 млрд₽ - 2026 (1 кв.): 5,6 млрд₽ Средний темп роста прибыли: <0% Мультипликаторы - Средний темп роста EPS: <0% - P/E: 16,9 (хуже среднего по индустрии — 13,2) - P/S: 0,21 (лучше среднего по индустрии — 0,62) - EV/EBITDA: 2,2 (лучше среднего по индустрии — 3,61) - Долг/EBITDA: 1,65 (лучше среднего по индустрии — 1,79) - PEG: > 1 (переоценена) - Модель DCF: 56₽ Вывод: Компания справедливо оценена. Вывод Ростелеком не самая лучшая «ставка» на снижение ключевой ставки, хотя многие считают иначе. Стабильный бизнес и регулярные индексации тарифов позволяют поддерживать рост выручки на уровне 10%, когда другие компании сталкиваются с проблемами. Однако на этом преимущества заканчиваются. У Ростелекома большой чистый долг — 564 млрд₽. По итогам первого квартала 2026 года 75% операционной прибыли ушло на проценты по долгам и аренду. Год назад этот показатель был выше — 85%, и снижение не связано с умными решениями менеджмента. Процентные доходы падают вместе с ключевой ставкой, поскольку почти 50% долга взято по плавающей ставке. Именно поэтому Ростелеком включают в списки компаний, которые выиграют от снижения ключевой ставки. Но я не разделяю этот оптимизм. Представим оптимистичный сценарий: Если ключевая ставка снизится и компания урезает расходы, прибыль может вырасти в два раза. Тогда в 2026 году оценка P/E составит 8, а дивидендная доходность — 6-7%. В 2027 году компания может провести IPO дочерних компаний и снизить процентные расходы. Это увеличит прибыль 2026 года в два раза. Оценка P/E составит 4, а дивидендная доходность — 12-14%. Только тогда появится интерес к компании. Но это почти идеальная картина, и перспективы только 2027 года. Поэтому я пока держусь в стороне от Ростелекома. Акции компании находятся в падающем тренде уже более 15 лет. Интересно, когда это закончится. Риски - Большой долг - Снижение темпов роста Справедливая цена акции: 56₽ Оценка по модели Гордона Дивидендная доходность за 2024 год составила 4,6%, дивиденд — 2,71₽. Темпы роста дивидендов: -7% Теоретическая стоимость актива: 60₽ Прогноз дивидендов за 2025 год: 2,7-3,05₽ (доходность 5,1-5,8%). При выплате 50% прибыли дивиденд составит 2,7₽ на обычные и привилегированные акции. Вчера Ростелеком заявил, что планирует удвоить дивидендный поток в течение пяти лет. С текущих уровней это ничего не стоит. Уже в 2026 году мы можем увидеть рост прибыли и дивидендов на фоне снижения ставки. Но дивидендная доходность всё равно будет в районе 10-11%. Согласно новой политике, компания будет стремиться выплачивать не менее 50% чистой прибыли МСФО. Анализ долговой нагрузки и риска акций Темпы роста чистых активов за 5 лет: 3,5% Темпы роста чистого долга за 5 лет: 10,6% Вывод: Долги растут быстрее активов — отрицательная тенденция. Бета за 90 дней: 3,77 Бета за год: 1,26 Бета за 3 года: -0,09 Вывод: Бета >1 показывает, что доходность и изменчивость таких бумаг очень чувствительны к изменению рынка. Ожидаемая годовая доходность: 15,5% (модель CAPM). За 10 лет акции компании дали около -17% доходности с учётом дивидендов. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

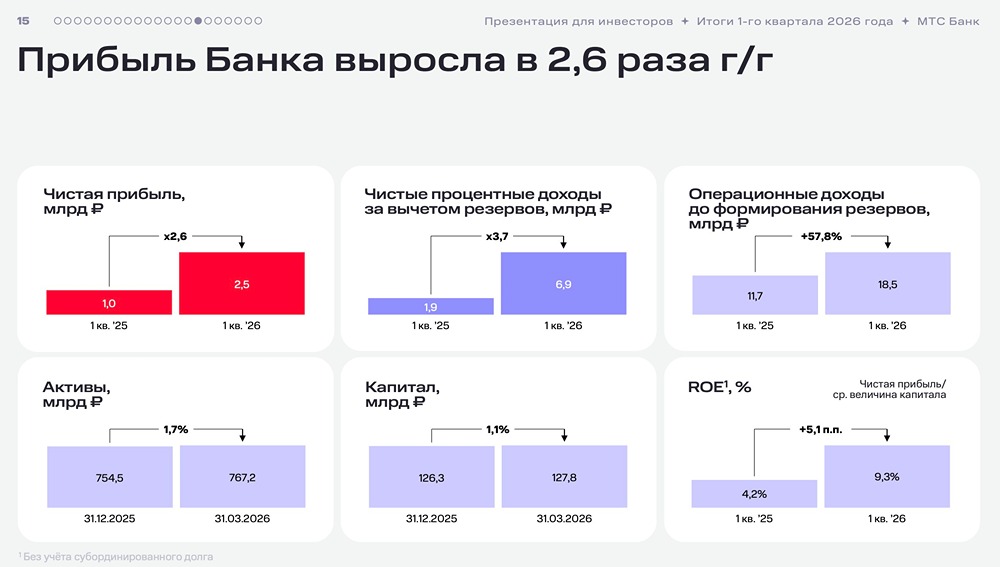

![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества СОФТЛАЙН: АНАЛИЗ [SOFL]](/uploads/community/3/ed6a1571-506f-4b7d-aa7f-e345afd65e4a.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

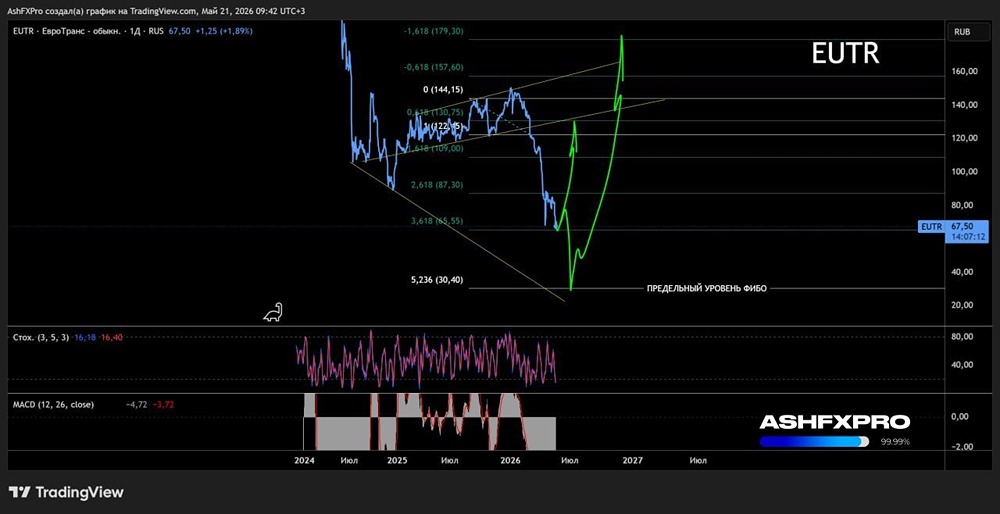

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

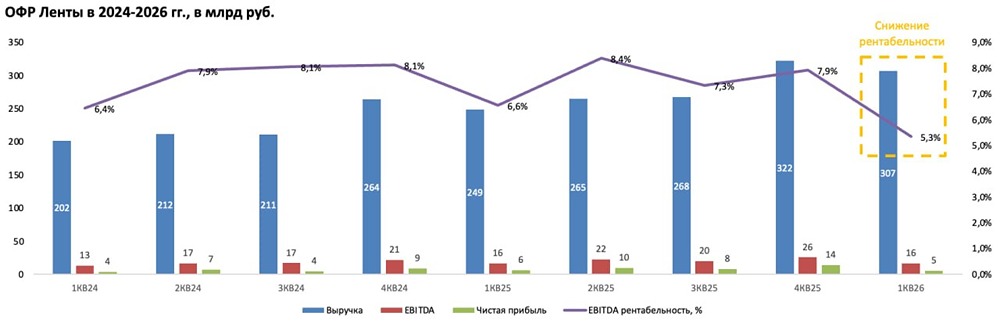

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

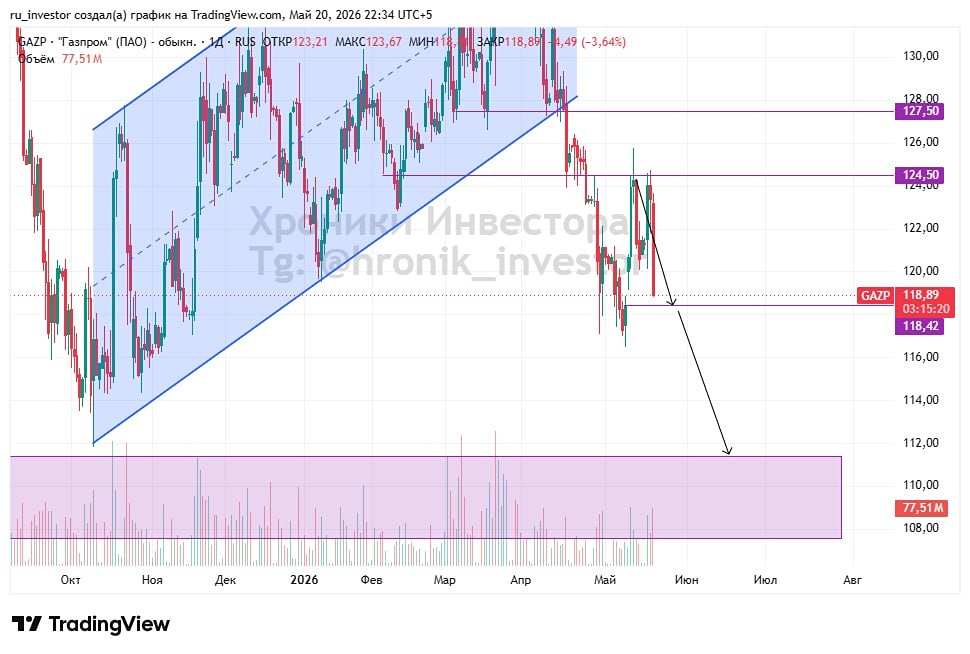

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ: АНАЛИЗ [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)