![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

Что ждёт акции VK после сильного отчёта за I квартал 2026 года

Отчет VK за 1 квартал 2026 года: рост рентабельности, снижение долга Ключевые данные г/г: ▫️ Выручка — 37,6 млрд руб. | +6% ▫️ EBITDA — 6,4 млрд руб. | +27% ▫️ Рентабельность по EBITDA — 17% | +3 п.п. ▫️ Чистый долг к EBITDA — 2,6x Если компания заранее дает гайденс и выполняет его, это всегда позитивный сигнал. Так и в кейсе VK: было обозначено четкое намерение повышать рентабельность, параллельно снижая долговую нагрузку. Рентабельность по EBITDA составила 17%, показав рост г/г на 3 п.п. Компания растет не в отдельно взятом продукте, а сразу по нескольким направлениям: выручка VK Tech +59%, EBITDA +9%; EdTech — резкое улучшение прибыльности, рост EBITDA на 85% при маржинальности 24%, а также соцплатформы и медиаконтента: EBITDA +20%. В текущей макроэкономической ситуации и в кейсе VK, в частности, особое внимание уделяется долговой нагрузке. С начала года компании удалось снизить чистый долг на 20 млрд руб. На конец квартала чистый долг к EBITDA составил 2,6х. Вывод: Результаты выглядят хорошо за счет диверсифицированного роста: пока реклама и медиаконтент остаются основой бизнеса, VK находит возможности развивать новые точки монетизации, в т. ч. не связанные с рекламой. Смотрим, как группа будет развиваться дальше. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: bitkogan

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

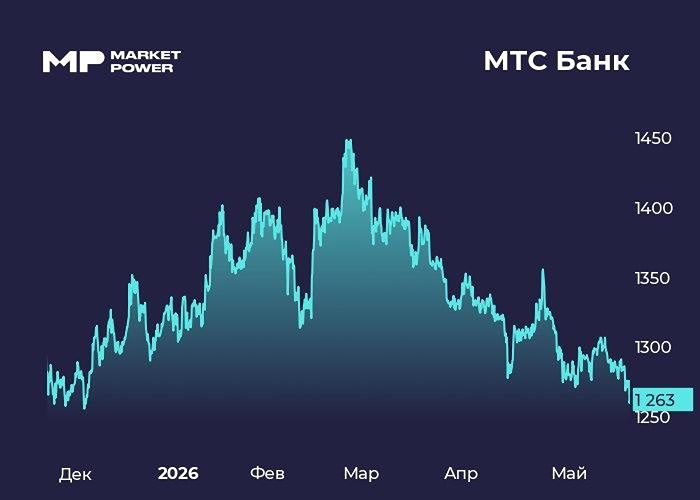

![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества СОФТЛАЙН: АНАЛИЗ [SOFL]](/uploads/community/3/ed6a1571-506f-4b7d-aa7f-e345afd65e4a.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ: АНАЛИЗ [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)