![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

Почему инвесторы могут вернуться к акциям VK после отчёта за 1 квартал 2026 года

Компания постепенно начинает смещаться к более эффективной модели. Менеджмент это косвенно подтверждает после итогов 1 квартала, повысив прогноз по EBITDA на весь 2026 год до более 24 млрд руб. против прежнего ориентира в 20 млрд. Тенденция однозначно положительная и может вернуть интерес инвесторов к этой истории. Посмотрим на остальные цифры. Выручка группы в 1 кв. 26 выросла на 6% г/г — до 37,6 млрд руб., а вот скорректированная EBITDA увеличилась сразу на 27% — до 6,4 млрд руб., с рентабельностью в 17% против 14% годом ранее. Более того, все операционные сегменты показали положительную EBITDA-рентабельность. Для VK это довольно важный показатель на фоне результатов прошлых лет. Основной генератор прибыли у VK остается прежним — сегмент социальных платформ и медиаконтента. Здесь EBITDA выросла на 20% — до 6,2 млрд руб., а рентабельность достигла 24%. ВКонтакте продолжает удерживать огромную аудиторию, VK Видео активно наращивает просмотры, а рекламная монетизация видеоконтента растет двузначными темпами. Особенно интересно выглядит рост доходов от in-stream видеорекламы — сразу на 28% г/г. И это, кстати, вполне логично, пользователи все больше времени проводят именно внутри видеоконтента, а рекламные бюджеты постепенно мигрируют в формат видео и коротких роликов. В конце марта [разбирал для вас](https://t.me/investokrat/2982) один из сегментов VK — VK Tech. Здесь космические темпы роста пока сохраняются, выручка в 1 кв. выросла сразу на 59% г/г — до 4,3 млрд руб. Причем 87% выручки уже рекуррентные. То есть речь идет не про разовые интеграции, а про полноценную подписочную B2B-модель. Не отстают и образовательные сервисы, EBITDA сегмента выросла сразу на 85% г/г, а маржинальность увеличилась до 24%. Пока рынки не растут, люди продолжают вкладываться в себя и собственное образование, которое никакой кризис не отберет, что логично. Теперь про самую острую тему — долговую нагрузку. После первых позитивных изменений в 2025 году динамика сохраняется: чистый долг на конец апреля сократился примерно на 20 млрд руб. — до 62 млрд, а показатель ND/EBITDA снизился до 2,6x. Плюс компания получила кредитный рейтинг от НКР «AA» со стабильным прогнозом. Резюмируя, VK постепенно смещается в сторону более зрелой модели, которую предпочитают инвесторы на нашем рынке: выше рентабельность, ниже долговая нагрузка, сильнее фокус на B2B, AI и рекуррентную выручку. И у рынка начинают появляться аргументы смотреть на VK как на потенциально устойчивый и прибыльный IT-бизнес. Это интересный исторический момент для компании, будем следить за дальнейшей динамикой. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

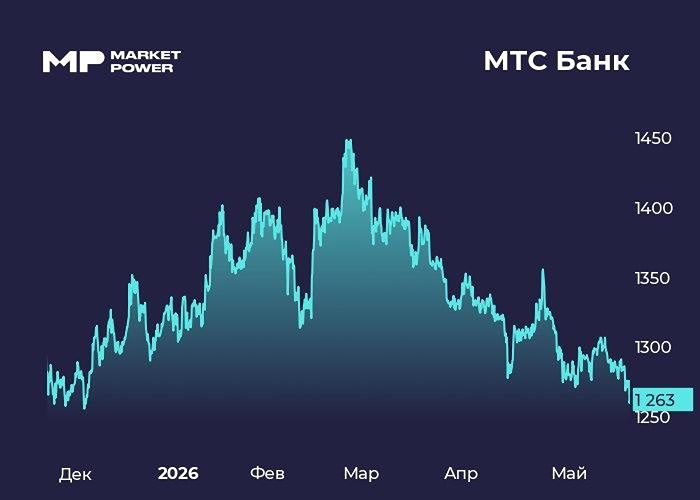

![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества СОФТЛАЙН: АНАЛИЗ [SOFL]](/uploads/community/3/ed6a1571-506f-4b7d-aa7f-e345afd65e4a.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ: АНАЛИЗ [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)