![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

Почему инвесторы продают акции «Ленты» после отчёта за 1 квартал 2026 года

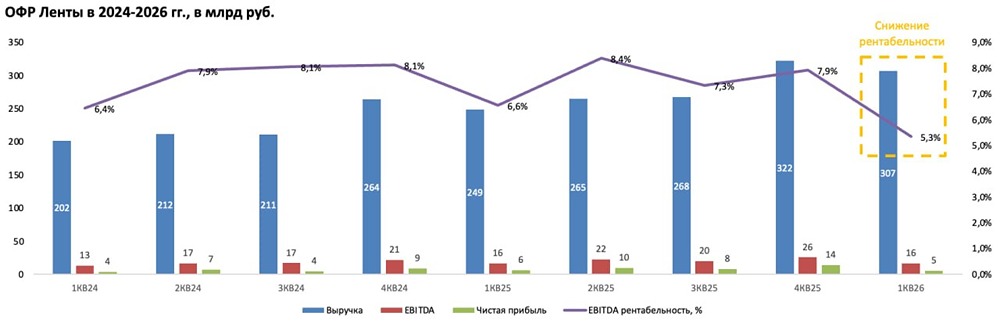

Первые трудности Вышел отчет за 1 квартал 2026 года у компании Ленты. В прошлом отчете за 12 месяцев отмечал неприятные моменты, которые по итогу реализовались и разочаровали часть инвесторов, что привело к коррекции в акциях. Хотя ситуация не самая плохая у компании! Что в отчете — Выручка. Выросла на 23,3% год к году до 307 млрд рублей из-за роста LFL на 6,8% и торговых площадей на 27,5% (эффект от M&A — покупка Молнии и Реми). Вроде прекрасные темпы роста по выручке, но формируются они в первую очередь за счет роста торговых площадей, а вот с трафиком беда — символический рост на 0,1%. Плохо себя чувствуют магазины формата «У дома» с результатами в -1,1% и «Дрогери» с -2,4%. — EBITDA. Осталась на уровне прошлого года в 16,6 млрд рублей, маржа упала с 6,6 до 5,3% — пу-пу-пу, так как огромный рост выручки не был конвертирован в рост EBITDA. Не вижу смысла смотреть на рост расходов в абсолютных значениях, так как из-за M&A искажается картина, но самые проблемные две статьи расходов для Ленты (почти для любого ритейлера): персонал — рост с 8,9 до 9,4% от выручки и аренда — рост с 3 до 3,3% от выручки. Радует только то, что 1 квартал любого исторически наиболее слабый, поэтому рентабельность в следующих кварталах должна нормализоваться. — FCF. Составил минус 21 млрд рублей из двух причин: в 1 квартале сезонно увеличили оборотный капитал на 20 млрд рублей + рост Capex с 9 до 13 млрд рублей — в рамках долгосрочной стратегии по увеличению сети! — Долг и дивиденды. На фоне отрицательного FCF NET DEBT за квартал вырос со 48 до 70 млрд рублей, но NET DEBT / EBITDA остался на комфортной отметке в 0,8. Компания не платила дивиденды за 2025 год, но с учетом постепенного перехода из компании-роста в компанию стоимости и нормализации NET DEBT / EBITDA в 2027 году пора задуматься о выплатах дивидендов для акционеров! Мнение о компании Отчет разочаровал крупных инвесторов (пересмотрели форвардную прибыль за 2026 год), что привело к активным продажам и коррекции в акции, но зато форвардный P/E нормализовался до 5. Все ритейлеры столкнулись с новой проблемой — это снижение доходов населения и как следствие падения трафика, что приводит к падению рентабельности, но пока Лента справляется лучше других! К сожалению, но последние события вокруг компании (включение компании в индекс и плохая покупка OBI) не выступили в качестве положительных катализаторов для акции. Других катализаторов для переоценки акций не видится на горизонте... Считаю, что ничего страшного не произошло, а получить щелбан по лбу даже полезно — субъективно думаю, что нужно немного скорректировать текущую стратегию: [▫️](https://mondiara.com/) Отказаться от M&A компаний с рентабельностью по EBITDA ниже Группы Ленты в пользу работы с текущими площадями и трафиком. [▫️](https://mondiara.com/) Скорректировать Capex, рынок постепенно насыщается + экономика столкнулась с потребительским кризисом. [▫️](https://mondiara.com/) Освободившийся FCF направлять на дальнейшее погашение NET DEBT и с 2027 года на выплату полугодовых дивидендов в размере 50% от FCF. Вывод: отчет ниже среднего, но после коррекции акции стали торговаться с дисконтом в 20% к справедливой цене. Субъективная позиция — крепкий HOLD! Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

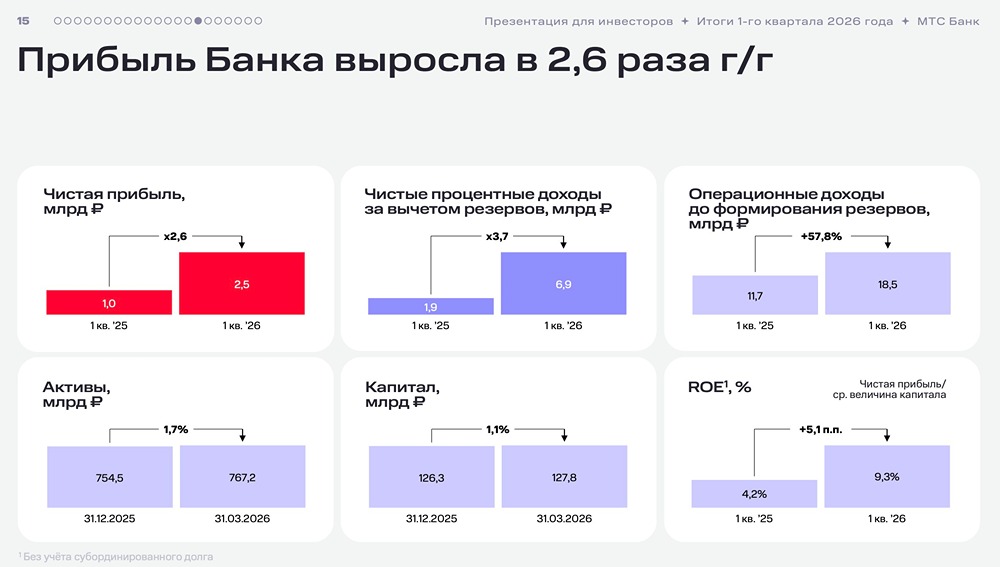

![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества СОФТЛАЙН: АНАЛИЗ [SOFL]](/uploads/community/3/ed6a1571-506f-4b7d-aa7f-e345afd65e4a.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ: АНАЛИЗ [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)