![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

Что означает выкуп акций на 10,6 млрд рублей и дивидендная доходность 6 % для инвесторов в «Т‑Технологии»

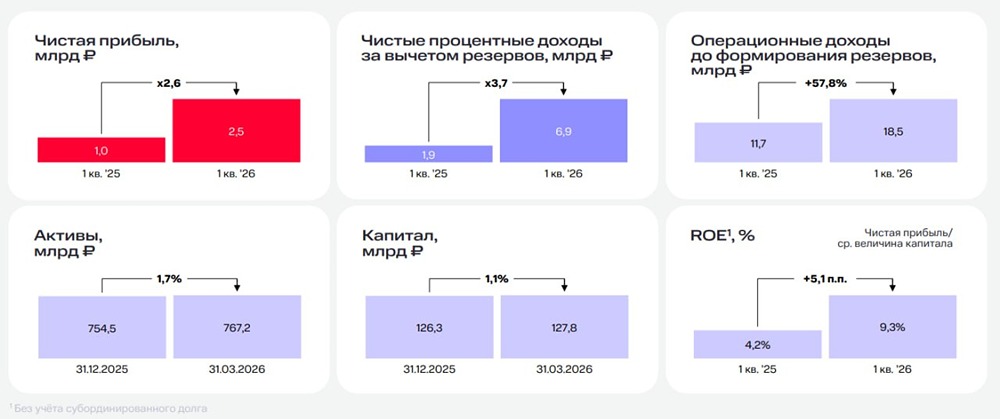

Рост сохраняется. ROE замедляется Мой фаворит на рынке отчитался за начало 2026 года. Очень интересно посмотреть. Финансовые показатели: • Чистые процентные доходы: 144,7 млрд (+26% г/г) • Чистые комиссионные доходы: 43 млрд (+43% г/г) • Прибыль: 38,8 млрд (+17% г/г) • Стоимость риска: 5,3% (+0,1 п/п г/г) Чистые процентные доходы: Банк продолжает показывать быстрое развитие, ЧПД вырос с 111,4 млрд до 144,7 млрд ₽ (+26% г/г). Это сильный результат. Снизились процентные расходы с 138,5 млрд до 127 млрд ₽. Маржа выросла. Чистая процентная маржа выросла с 10% до 10,9% г/г. Чистая прибыль: Обычная чистая прибыль банка выросла всего на 4% г/г, когда прибыль на акционеров +17% г/г. Операционная прибыль (без переоценки пакета Яндекса) выросла с 33,3 млрд до 46,5 млрд ₽ (+40% г/г). Такой медленный рост обычной чистой прибыли объясняется сразу несколькими факторами: [▫️](https://mondiara.com/) Резервы выросли с 33,7 млрд до 45,5 млрд ₽ и растут быстрее процентных расходов. Плохо; [▫️](https://mondiara.com/) Рост расходов на технологии, маркетинг, обслуживание и админку; [▫️](https://mondiara.com/) Был получен убыток по финансовым инструментам в размере 11 млрд, против прибыли 0,9 млрд ₽ годом ранее. [▫️](https://mondiara.com/) Пакет Яндекса принес убыток в размере 12,8 млрд ₽; Все это единоразовые потери, которые надавили на ЧП и ROE. Рентабельность капитала (ROE): Капитал банка неплохо вырос с 566 млрд до 720 млрд ₽ (+27% г/г). За 1кв2026 ROE = 26,7%. За 4кв 2025 года ROE составил 33,3%. Снижение меня испугало, но первые кварталы у Т-Тех исторически самые слабые. А 4-й квартал 2025 года был достаточно аномальным с точки зрения роста, тут эффект высокой базы. В общем, слабость ROE за 1кв2026 объясняется сезонностью и разовыми факторами. Цель в 30% ROE сохраняется. Выкуп акций: За 1кв2026г Т-Технологии выкупили собственные акции на сумму в 6,3 млрд ₽. Общая сумма байбека составила 10,6 млрд при ~40 млрд запланированных. Выкуп акций будет идти до конца 2026 года, и планируется выкупить 5% общего кол-ва акций или 10% от free-float. Дивиденды: По итогам 2025 года дивдоходность составила 4,7% годовых. За 1кв2026г составила 1,5%. По итогам 2026 года дивидендная доходность составит порядка 6% годовых. Прогноз на 2026 год: Сохраняю прогноз по ЧП на 2026г в 230 млрд рублей и целевом ROE в 30%. Оценка: P/E (LTM) = 4,6x P/B (LTM) = 1,16x P/E (2026) = 3,7x P/B (2026) = 1,04x ИТОГИ: Если банк сможет удержать ROE на 30% и заработать 230 млрд рублей чистой прибыли, то в совокупности с байбеком до конца 2026 года Т-Технологии оцениваются в 3,7 годовые прибыли и 1 капитал. Это очень дешево, но рынок боится, а текущий «слабый» ROE за 1-й квартал позитива не добавляет, однако перед нами остается одна из самых интересных из растущих историй на рынке. Мне не сильно нравится, что результат сильно завязан на пакете Яндекса, но если акции Яндекса полетят вверх, то ничего против не имею, но такой небанковский эффект снижает прогнозируемость. Т-Технологии вполне конкурентная акция Сберу. Текущая моя позиция — покупать! Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

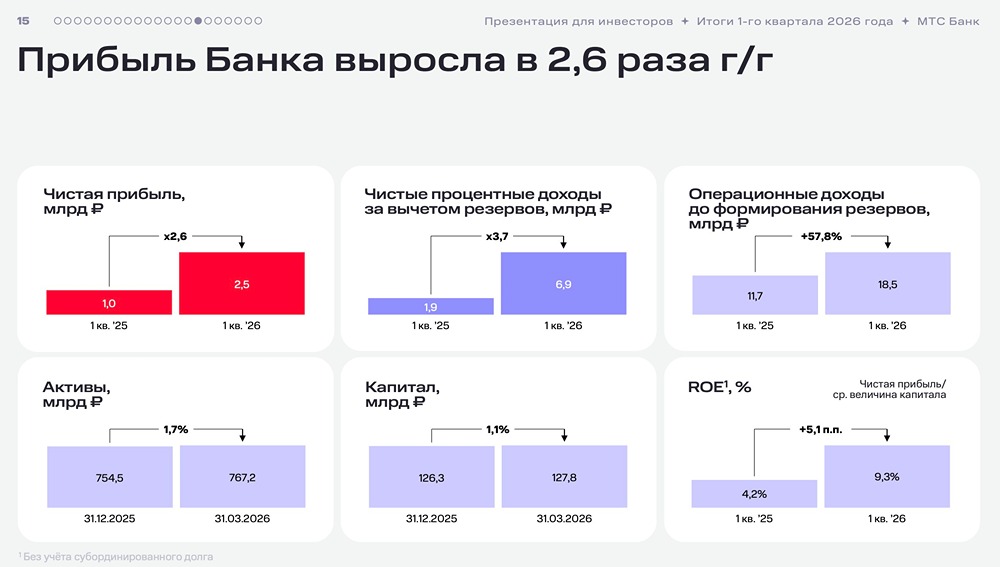

![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества СОФТЛАЙН: АНАЛИЗ [SOFL]](/uploads/community/3/ed6a1571-506f-4b7d-aa7f-e345afd65e4a.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

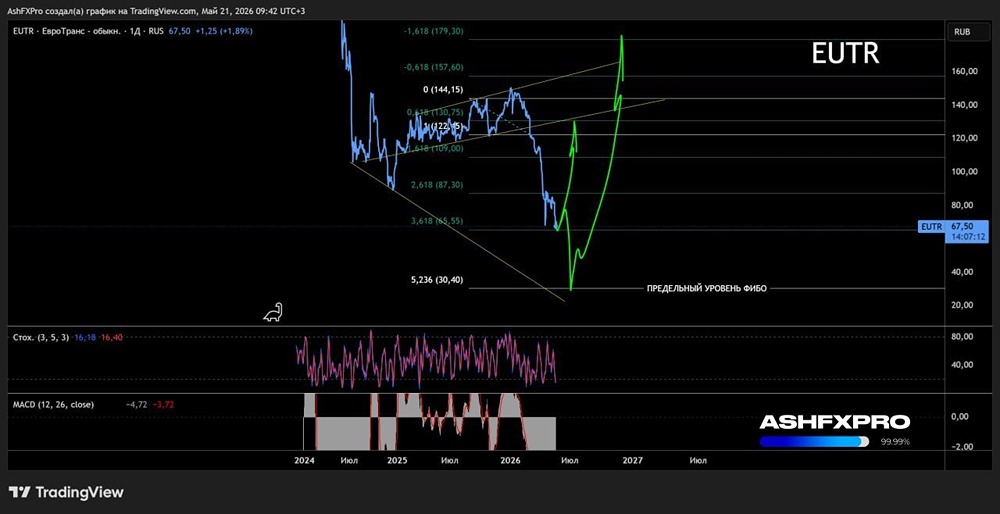

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

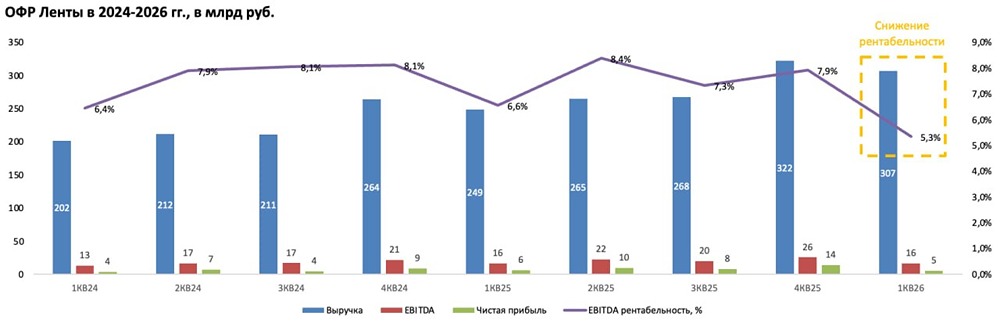

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

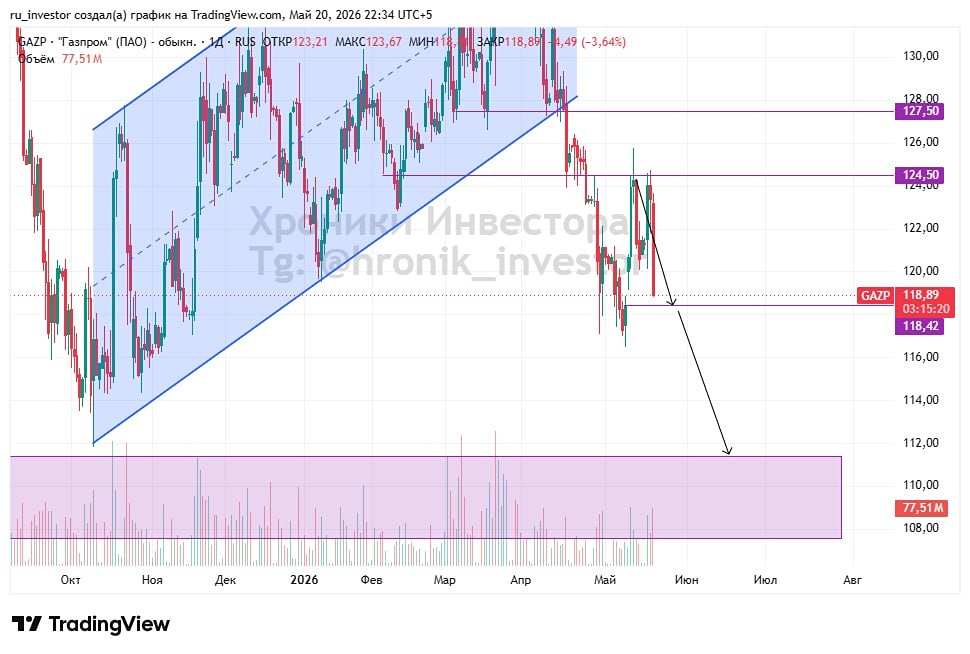

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ: АНАЛИЗ [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)