![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

Яндекс: сильный старт 2026 года. Прибыль растет быстрее выручки

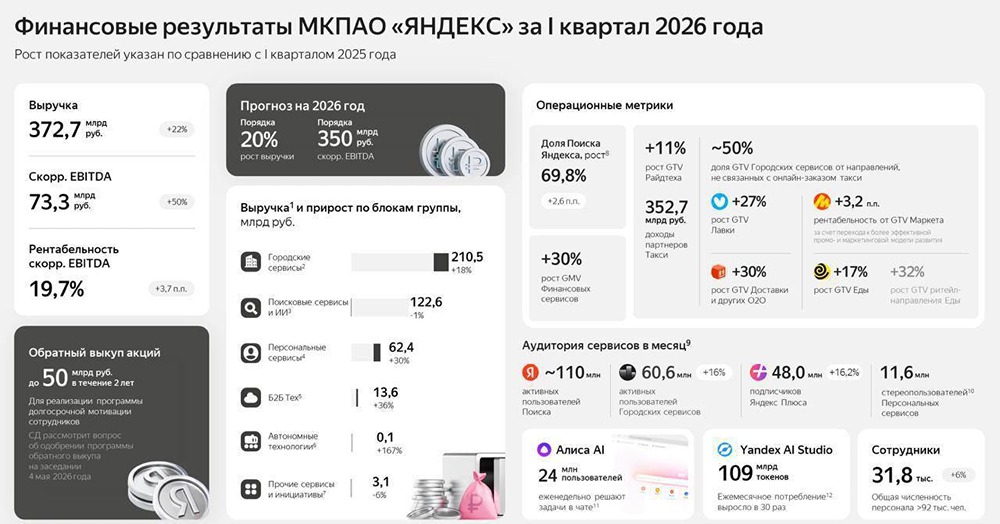

Яндекс отчитался за I квартал 2026 года — и отчет получился действительно сильным. Выручка выросла до 372,7 млрд руб. (+22% г/г), а скорректированная EBITDA — до 73,3 млрд руб. (+50% г/г). Рентабельность по EBITDA поднялась до 19,7% против 16,0% годом ранее. То есть компания сейчас не просто растет по масштабу. Она растет быстрее по прибыли, чем по выручке. А это уже совсем другой уровень качества бизнеса. Скорректированная чистая прибыль выросла в 2,7 раза — до 34,7 млрд руб. Что особенно важно для инвесторов: у Яндекса на конец квартала 245,1 млрд руб. денежных средств, их эквивалентов и краткосрочных депозитов, а показатель чистый долг / EBITDA — всего 0,1. То есть компания спокойно может: — инвестировать в ИИ и новые направления; — платить дивиденды; — и при этом обсуждать обратный выкуп акций. Кстати, по акционерам тоже хороший сигнал: дивиденды за 2025 год уже утверждены — 110 руб. на акцию (около 42 млрд руб.), а 4 мая совет директоров рассмотрит вопрос о байбэке до 50 млрд руб. в течение двух лет. Что тянет рост? Главный драйвер сейчас — уже не только классический поиск. Городские сервисы: выручка +18%, EBITDA +161%. Очень сильный показатель. Это значит, что такси, e-commerce и доставка начинают давать эффект масштаба и заметно лучше монетизируются. Персональные сервисы: выручка +30%, а финансовые сервисы вообще +83%. Именно здесь сейчас один из самых интересных трендов: Яндекс все активнее превращает экосистему в платформу, где пользователь не только ищет и потребляет контент, но и платит, оформляет, покупает, пользуется финсервисами внутри контура. B2B Тех тоже очень достойно: выручка +36%, EBITDA +49%. Облака, ИИ-инструменты, сервисы безопасности — это уже не “дополнительное направление”, а полноценный долгосрочный драйвер. Да, в сегменте Поиск и ИИ выручка показала -1%, а EBITDA -6%. Но здесь важно понимать: снижение связано с изменениями во внутригрупповых расчетах и инвестициями в развитие ИИ. При этом рекламная выручка от внешних клиентов все равно выросла на 9%, а доля Яндекса на поисковом рынке поднялась до 69,8%. То есть базовый бизнес не ломается — он просто сейчас частично жертвует текущей маржой ради следующего этапа роста. Прогноз на 2026 год компания сохранила: — рост выручки порядка 20%; — EBITDA порядка 350 млрд руб.; — капзатраты 10–12% от выручки. Наш вывод: Яндекс все больше похож не просто на “компанию роста”, а на зрелый технологический холдинг, который: — уже умеет хорошо зарабатывать; — сохраняет высокий темп роста; — платит дивиденды; — и параллельно инвестирует в ИИ, облака и автономные технологии. Именно такие истории рынок обычно переоценивает выше, чем “просто быстрорастущий IT”. Вопрос теперь один: сможет ли Яндекс и дальше удерживать такой темп роста прибыли, пока активно вкладывается в ИИ? Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Коношевская Ольга | Инвестиции и трейдинг

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/b374fd89-c215-4518-af39-05e99791e99b.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)