![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

Экспансия сработала: GloraX обогнала рынок — смотри финансовые итоги

GloraX — лидер российского рынка девелопмента по темпам региональной экспансии. Компания работает в 11 регионах России, включая Москву, Санкт-Петербург, Нижний Новгород, Казань и Владивосток. Общий портфель проектов составляет 8 млн м², а текущие — 5 065 тыс. м². Эмитент опубликовал консолидированную финансовую отчётность по МСФО за 2025 год. Основные результаты за год: - Выручка: 41,3 млрд руб. (+27% по сравнению с предыдущим годом) - Валовая прибыль: 14,8 млрд руб. (+14%) - EBITDA: 14 млрд руб. (+36%), рентабельность по EBITDA — 34% (+2 п.п.) - Чистая прибыль: 3,1 млрд руб., рост в 2,5 раза Генеральный директор Александр Андрианов отметил: - Компания достигла целевого показателя по EBITDA - Чистая прибыль выросла рекордно - Основной драйвер роста — региональная экспансия, которая позволила опередить рынок (+27% против отрицательной динамики конкурентов) Финансовые показатели: - Чистый долг вырос, но ключевые метрики под контролем: - Денежные средства: 1,4 млрд руб. (+300%) - Средства на эскроу-счетах: 39,6 млрд руб. (+120%) - Чистый долг/EBITDA: 2,8х (против 2,85х годом ранее) - Без учёта эскроу: чистый долг/EBITDA — 5,6х (4,6х годом ранее) Большая часть долга — проектное финансирование, обеспеченное поступлениями с эскроу-счетов. Обслуживание долга — ответственность компании, а не дольщиков. - Чистый операционный денежный поток (OCF): -19 млрд руб. (против -784 млн руб. годом ранее) Отрицательный OCF характерен для быстрорастущих девелоперов и показывает, что компания инвестирует в новые проекты. Однако это снижает финансовую гибкость и увеличивает зависимость от займов. Что ещё важно: - Уровень покрытия проектного финансирования эскроу вырос с 71% до 87%, что снижает стоимость заимствований. - Средняя ставка по кредитному портфелю упала с 17,3% до 13,2%, что позитивно. Перспективы: - В I квартале 2026 года продажи выросли в 1,9 раза — до 12,6 млрд руб., благодаря стратегии масштабирования и росту доли регионов в продажах до 67%. - Компания расширяет портфель через M&A, приобретя 99% «ЖилКапИнвест» во Владивостоке. Планируется довести портфель до 9 млн кв. м к 2026 году. - Запускаются новые проекты в Ленинградской области на 123 млрд руб. и в других регионах, что обещает рост в будущем. Credit Rating: - АКРА повысило рейтинг до BBB со стабильным прогнозом в августе 2025 года. - НКР подтвердило рейтинг на уровне BBB+ в апреле 2026 года, изменив прогноз на позитивный, что указывает на вероятность дальнейшего повышения. Итог: GloraX демонстрирует устойчивый рост в сложных рыночных условиях. Высокий уровень покрытия проектного финансирования, снижение кредитных ставок и позитивные прогнозы ЦБ создают благоприятные условия для дальнейшего развития. Основные риски: - Зависимость от ипотечных программ - Регуляторные изменения - Потенциальное замедление рынка жилья Однако компания успешно диверсифицирует риски за счёт экспансии в регионы. Высокая долговая нагрузка и отрицательный OCF также типичны для девелоперов, что снижает финансовую гибкость при падении спроса на жильё. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/e67bc7f1-c2c9-4495-96b5-703d07fe1b3d.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

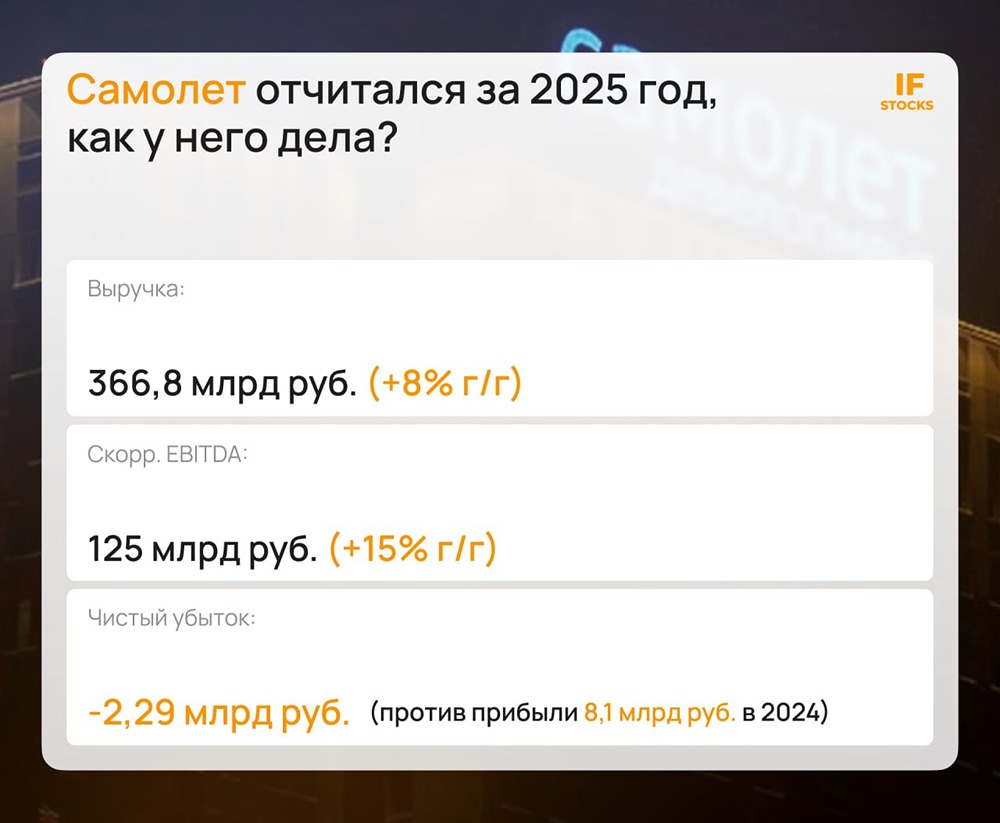

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/752d2c7c-5a52-40d6-a755-1dadce366843.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

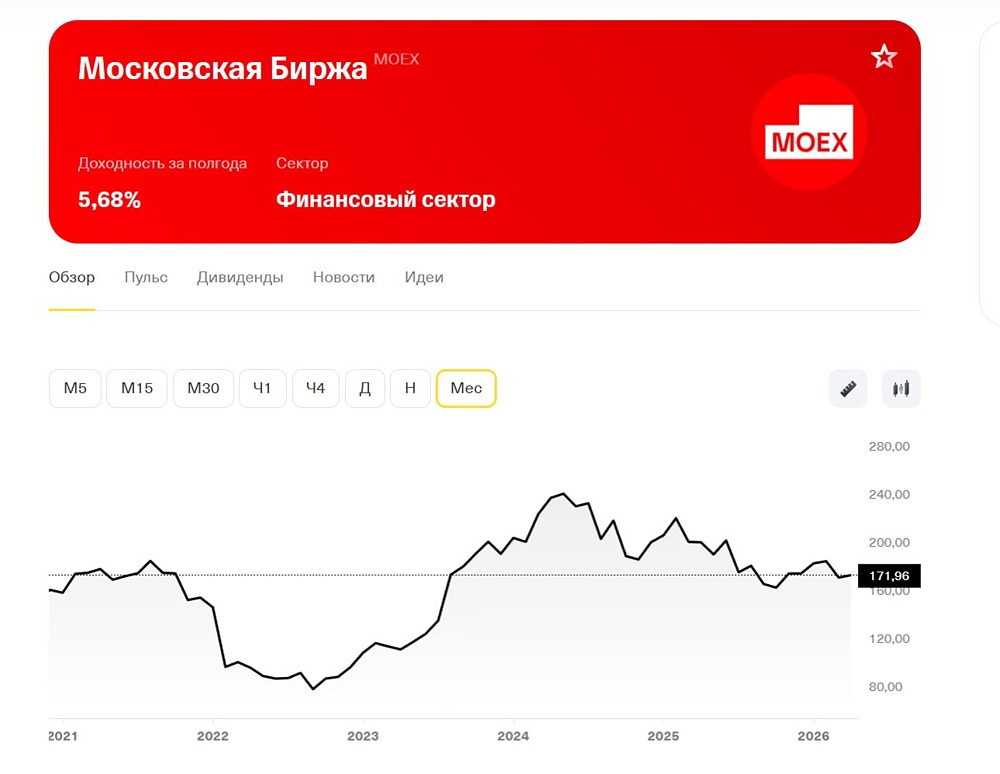

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

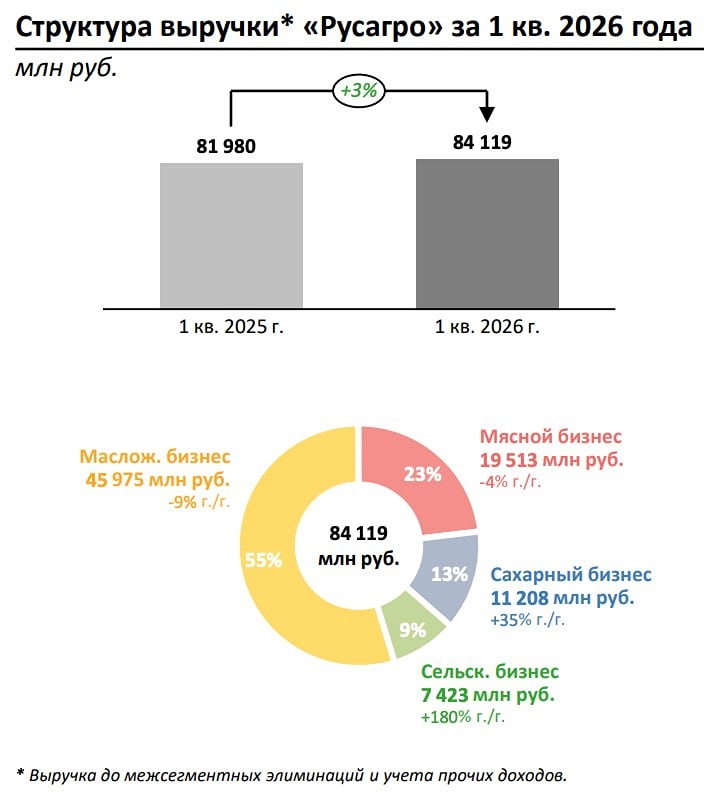

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества АРТГЕН [анализ] [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)

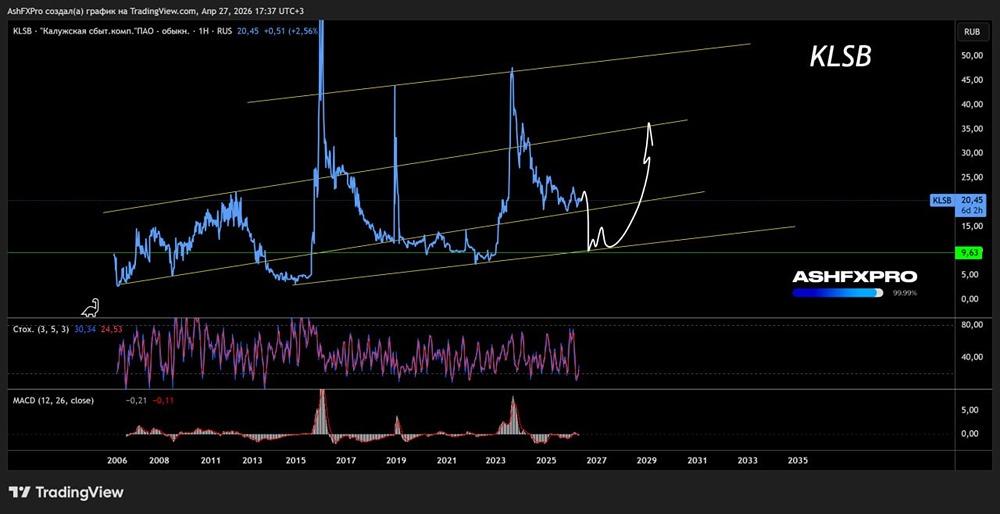

![Аватар сообщества КСК [анализ] [KLSB]](/uploads/community/6/c8e4e94f-c1b1-42fc-ad6b-4bb80422ec7f.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)