![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

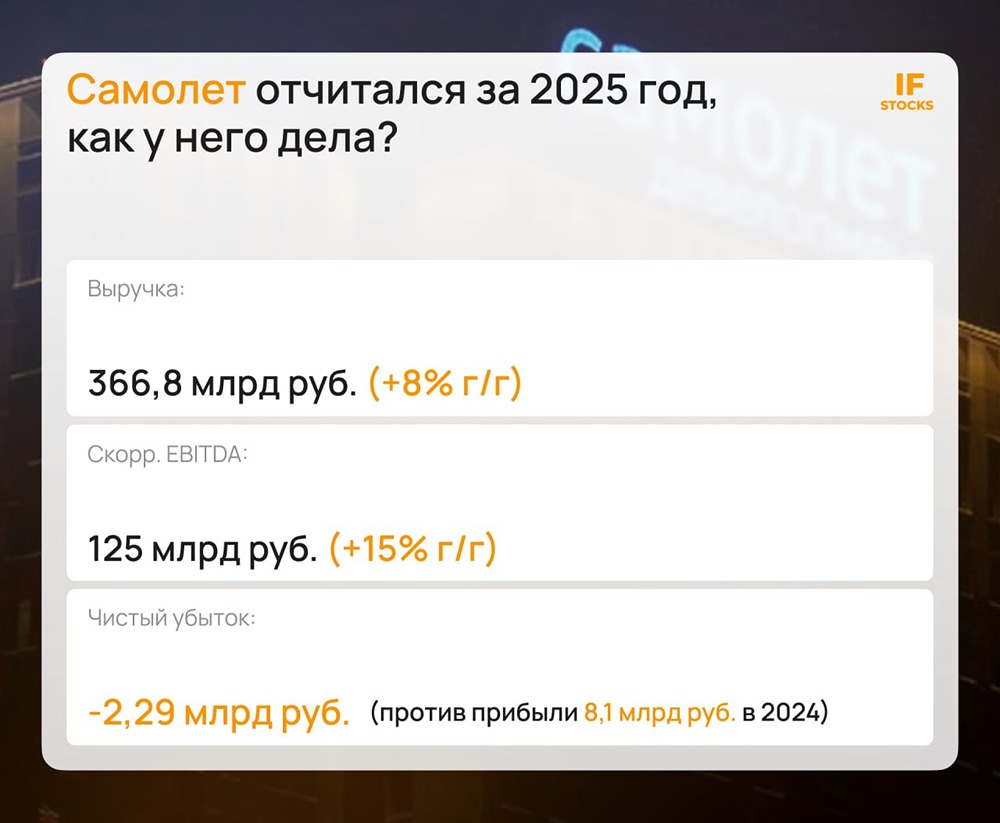

Самолёт отчитался за 2025: прибыли нет, но это его не единственная проблема

Еще один девелопер после «Эталона» опубликовал отчёт за 2025 год. На первый взгляд, у «Самолета» всё выглядит получше: выручка и EBITDA растут. Но если смотреть глубже, картина уже совсем другая. Ключевые цифры: ➖ выручка: 366,8 млрд руб. (+8% г/г) ➖ скорр. EBITDA: 125 млрд руб. (+15% г/г) ➖ чистая прибыль: –2,3 млрд руб. (против +8,1 млрд годом ранее) Главный вопрос — откуда убыток. Формально всё объясняется разовым фактором: компания списала 4,7 млрд руб. из-за проекта ЖК «Квартал Марьино». Актив изъяли в доход государства через суд — история была связана с иностранным банком и претензиями по движению средств. Если убрать это списание, «Самолёт» остаётся прибыльным (около +2,5 млрд руб.). Но тоже только «на бумаге». Продажи падают, а выручка растёт В 2025 году продажи у компании снизились — и по деньгам, и по объёму. Это ожидаемо: высокая ставка охлаждает спрос на недвижимость. Но при этом выручка всё равно растёт. За счёт чего? Во-первых, за счёт роста цен на жильё. Во-вторых, за счёт продажи активов — в первую очередь земельного банка. По сути, компания монетизирует земельный банк, чтобы поддерживать денежный поток. Это нормальная тактика в сложный период, но она же означает: часть будущего роста «проедается» уже сейчас. Проценты съедают результат В отчётности финансовые расходы — около 106 млрд руб. Но если внимательно читать примечания, видно, что ещё примерно 59 млрд руб. процентов компания капитализировала. Что это значит простым языком: Часть процентов не отражают в прибыли сейчас, а «прячут» в стоимость строящихся объектов. Позже эти деньги всё равно выйдут: ➖ через себестоимость ➖ или через амортизацию То есть расход есть, просто его отложили на потом. Если сложить: реальные процентные расходы ≈ 165 млрд руб. И вот здесь ключевой момент: EBITDA компании — 103 млрд руб. То есть операционная прибыль фактически уходит на обслуживание долга. Запас прочности минимальный. С долгом ситуация тоже не такая простая Компания делает акцент на корпоративном долге (около 112 млрд руб.), но это только часть картины. Если учитывать проектное финансирование и смотреть без «смягчения» через эскроу-счета, нагрузка значительно выше. Важно: деньги на эскроу — это не свободный кэш компании, а средства покупателей, которые раскроются только после сдачи объектов. Поэтому показатели «с учётом эскроу» выглядят лучше, чем есть на самом деле. Что говорит менеджмент Менеджмент прямо говорит про необходимость: ➖ снижать долговую нагрузку ➖ оптимизировать финансовую структуру ➖ удерживать устойчивость То есть задача на 2026 год — уже не рост, а стабилизация. Вывод «Самолёт» не «сломался» — бизнес всё ещё работает и генерирует выручку. Но спрос проседает, проценты съедают результат, долг остаётся высоким. Насколько долго компания сможет выдерживать такую нагрузку? Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/e67bc7f1-c2c9-4495-96b5-703d07fe1b3d.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/752d2c7c-5a52-40d6-a755-1dadce366843.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества АРТГЕН [анализ] [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)

![Аватар сообщества КСК [анализ] [KLSB]](/uploads/community/6/c8e4e94f-c1b1-42fc-ad6b-4bb80422ec7f.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)