![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

«Самолет» отчитался за 2025 год: акции продолжают пикировать

Давайте посмотрим отчет по МСФО «Самолета» за 2025 год и попробуем оценить, до какой степени там все плохо и действительно ли им требовалась помощь с обслуживанием долгов, которую они просили). Что в отчете: ▪️ Выручка — 366,8 млрд руб. (+8% г/г) ▪️ EBITDA (стандартная) — 103,3 млрд руб. (+24% г/г) ▪️ EBITDA (скорректированная) — 125,2 млрд руб. ▪️ Чистый убыток — (2,3) млрд руб. (против +8,2 млрд руб. год назад) ▪️ Рентабельность по EBITDA (стандартная) — 28,2% ▪️ Чистая рентабельность — отрицательная ▪️ ND/EBITDA (скорр., по методике компании) — 2,98x (без корректировок — 3,6x) Отчет, безусловно, слабый. Выручка выросла на 8% во многом благодаря неденежному компоненту – экономии по эскроу-счетам, которую застройщик признал в выручке (почти 58 млрд руб.). Без этой бумажной добавки выручка была бы на 16% ниже. Валовая прибыль увеличилась на 19% — компания действительно смогла ужать себестоимость и повысить эффективность. Но дальше все резко становится хуже: финансовые расходы выросли до 106 млрд руб. (+33% г/г) и полностью съели операционную прибыль. В итоге чистый убыток, и хотя менеджмент в пресс-релизе и делает акцент на скорректированной чистой прибыли в 2,5 млрд рублей, корректируя ее на разовое списание инвестиций в проект «Квартал Марьино» на 4,7 млрд рублей, но тогда почему бы не скорректировать и на разовый доход от выбытия дочерних компаний в 6,4 млрд рублей? Рентабельность по скорректированной EBITDA (34%) выглядит красиво, но если брать не скорректированную EBITDA, без добавления капитализированных процентов (11,4 млрд руб.), которые являются реальными расходами, и прочих операционных статей, то она составляет 103 млрд руб. – и это при том, что начисленные проценты за год составляют 106,1 млрд рублей и еще 58,2 млрд рублей процентных расходов было капитализировано. Компания едва покрывает процентные платежи текущей прибылью. Корпоративный долг действительно снизили на 21,5 млрд руб. (до 120 млрд), но общий долг (включая проектное финансирование) вырос до 749 млрд руб. (+17%). Если считать ND/EBITDA без учета средств на эскроу-счетах, коэффициент составляет 7,18х. Но даже с проектным финансированием он уже выше нормы. Краткосрочная часть долга выросла на 79% — до 298 млрд руб., а денег на счетах осталось всего 7,7 млрд (доля в активах упала с 2,6% до 0,75%). Коэффициент срочной ликвидности опустился ниже 1 — это значит, что без продажи запасов компания не сможет расплатиться по текущим обязательствам, что она, собственно, и делает. Буквально вчера видела новости о том, что «Самолет» вышел из очередного крупного проекта. Сейчас речь о проекте комплексного развития 736 га в Новой Москве, где запланировано строительство более 800 тыс. кв. м различной недвижимости. Также в первом квартале была закрыта сделка по продаже проекта «Донские Легенды» в Ростове-на-Дону. Если говорить про операционку, то продажи в 2025 году, по данным компании, снизились на 4% в деньгах (до 272 млрд руб.) и на 6% в квадратных метрах. Средняя цена выросла на 10% на сопоставимой базе — до 219 тыс. руб. за кв. м. Степень распроданности готового жилья упала с 85% до 79%: спрос не успевает за растущим предложением. Это потенциальное давление на цены и маржу в будущем. Но компания продолжает бороться и запускает новые проекты: «Литературный квартал» в Москве, «Большое Юрлово» в Московской области, «Химки Парк». Развивают и коммерческую недвижимость — получили разрешение на ввод МФЦ в ЖК «Остафьево» в Новой Москве. В регионах обещают старт продаж в новых городах. Поэтому пока все выглядит так, что и в этом году «Самолет» будет скорее бороться за выживание, чем стабилизироваться на низкой базе. В марте я сейчас видела первые признаки оживления в ипотеке, и пока там не будет уверенного разворота и начала реализации отложенного спроса, им, конечно, будет тяжело. С учетом опубликованной отчетности и предполагаемой траектории снижения ключевой ставки [таргет](https://t.me/Investillion/1805) по акциям «Самолета» снижен до 830 рублей за акцию на горизонте года. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

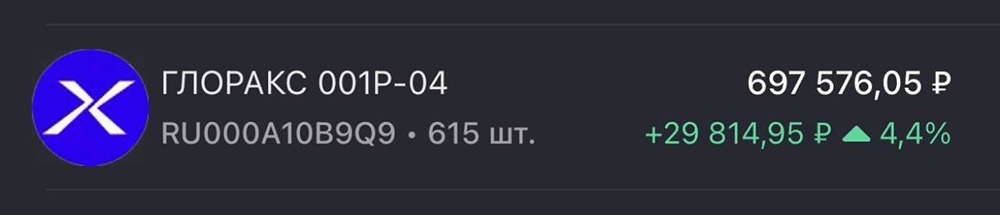

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

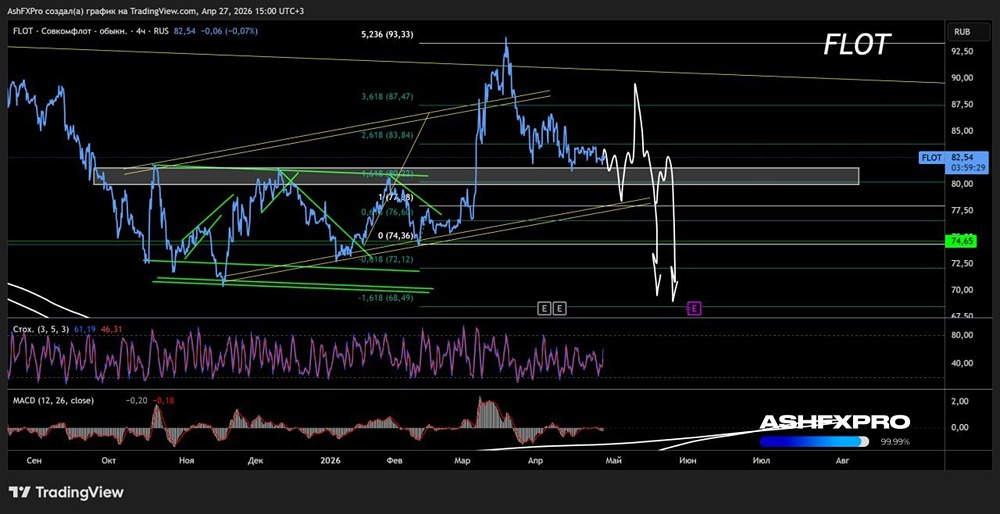

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/e67bc7f1-c2c9-4495-96b5-703d07fe1b3d.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/752d2c7c-5a52-40d6-a755-1dadce366843.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

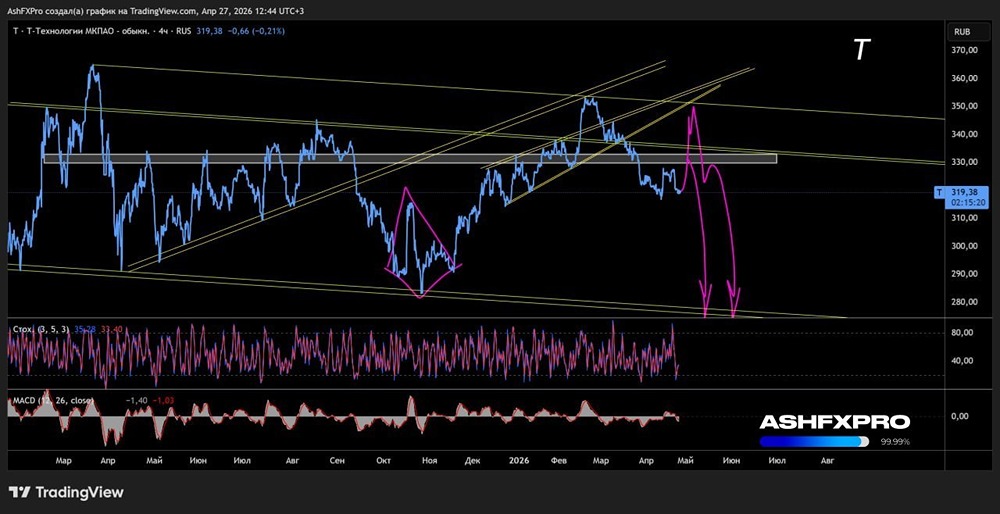

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

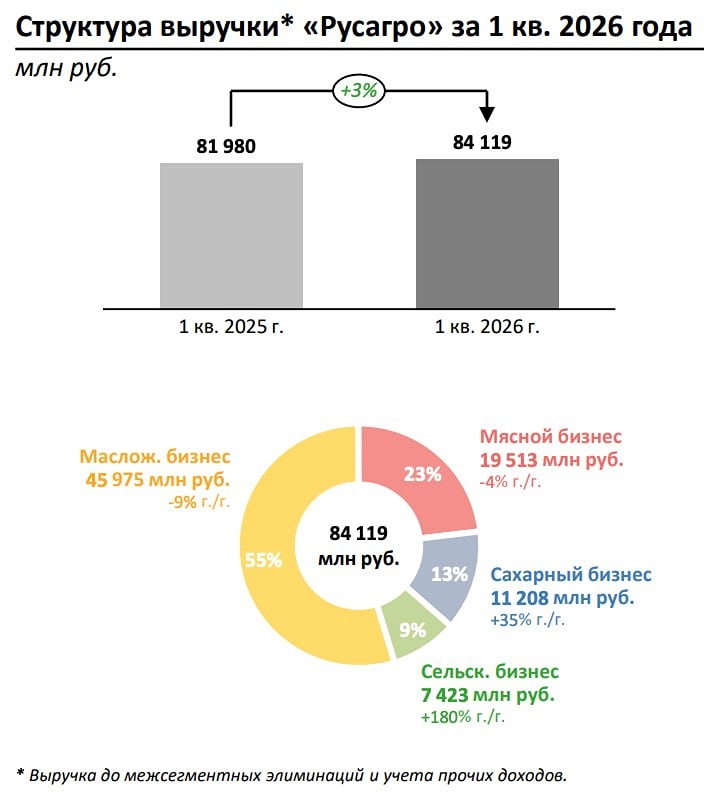

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества КСК [анализ] [KLSB]](/uploads/community/6/c8e4e94f-c1b1-42fc-ad6b-4bb80422ec7f.jpg)

![Аватар сообщества АРТГЕН [анализ] [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)