![Аватар сообщества АРТГЕН [анализ] [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)

Акции Артген: баланс между ростом и устойчивостью

Завтра иду на День инвестора к компании «Артген», хорошая возможность пообщаться с менеджментом и задать свои вопросы. А на днях наткнулся на интересный аналитический обзор бизнеса от «Цифра брокера», некоторыми мыслями после прочтения которого решил поделиться. Инвесторы, когда приходят на рынок, ищут идеи, которые могут дать «иксы». Но в российских реалиях доминируют представители сырьевого сектора, где кратно нарастить производство физически достаточно трудно, не говоря уже про сбыт. А вот в таких секторах, как IT, фарма и тем более биотехнологии, рынок может масштабироваться очень быстро. И таких примеров много, особенно на западных рынках. Покажет ли биотехнологический сектор в РФ кратный рост в ближайшие годы, сказать сложно. Но здесь хотя бы есть такой потенциал. И инвестору важно, чтобы за этот период ожидания, пока закончатся все длинные циклы разработки и инвестиции, бизнес оставался устойчивым, в том числе к кризисам. И «Артген» преуспел в обоих озвученных направлениях. По прогнозу аналитиков «Цифра брокера», консолидированная выручка по МСФО за 2025 год вырастет до 1,73 млрд руб. (+14% г/г), а EBITDA достигнет 405 млн руб. при маржинальности около 23%. Чистая прибыль тоже положительная (272 млн руб.), что уже не выглядит как классический убыточный R&D-бизнес, где мы видим рост и прибыль только в презентациях. При этом оценка компании остается довольно консервативной. Текущий мультипликатор P/S около 3,3x, что, на мой взгляд, достаточно низко для растущего биотеха. Особенно если учитывать, что сектор в целом традиционно торгуется с премией за будущие разработки. Ну, про оценку еще ниже поговорим. Несмотря на рост бизнеса, менеджмент практически не наращивает долг. Показатель Net debt / EBITDA находится в диапазоне 0,2–0,5x — это важный момент, особенно для текущей экономической ситуации. [Но почему рынок закладывает существенный дисконт?](t.me/investokrat) Чтобы ответить на этот вопрос, нужно чуть глубже погрузиться в структуру бизнеса, которая продолжает трансформироваться. С одной стороны, у «Артгена» есть зрелые активы, вроде «Гемабанка», который стабильно генерирует денежный поток и показывает высокую рентабельность EBITDA (около 48%). С другой — есть направления, которые находятся в фазе активного роста и инвестиций. Например, Genetico: выручка там выросла на 30% г/г до 553 млн руб., но при этом EBITDA ушла в отрицательную зону из-за масштабирования бизнеса и роста расходов. На выходе получаем, что одни активы дают стабильный кэш, другие — потенциальный рост. Тем временем выручка материнской компании за счет дивидендов от дочерних структур растет более чем в 2 раза (+201%). Такой подход делает денежный поток предсказуемым, а весь бизнес более устойчивым. По сути, компания постепенно превращается из набора разрозненных проектов в более системный холдинг с диверсифицированной структурой доходов. Возвращаясь к вопросу оценки, отмечу, что часть ключевых направлений все еще находится на стадии инвестиций, и это означает, что давление на прибыль может сохраняться. Плюс биотех — это история про риски реализации: далеко не все разработки доходят до коммерческого успеха. Поэтому рынок пока очень осторожно подходит к компании, ожидая подтверждения тех планов, которые нам демонстрируют. Резюмируя, «Артген» продолжает трансформацию, благодаря которой появился стабильный денежный поток от зрелых активов + венчурный потенциал новых биотех- и MedTech-направлений. Это все сопровождается достаточно низкой оценкой по мультипликаторам при практически отсутствующем долге. И когда ключевые проекты начнут генерировать выручку, потенциал для переоценки акций может стать более очевидным. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

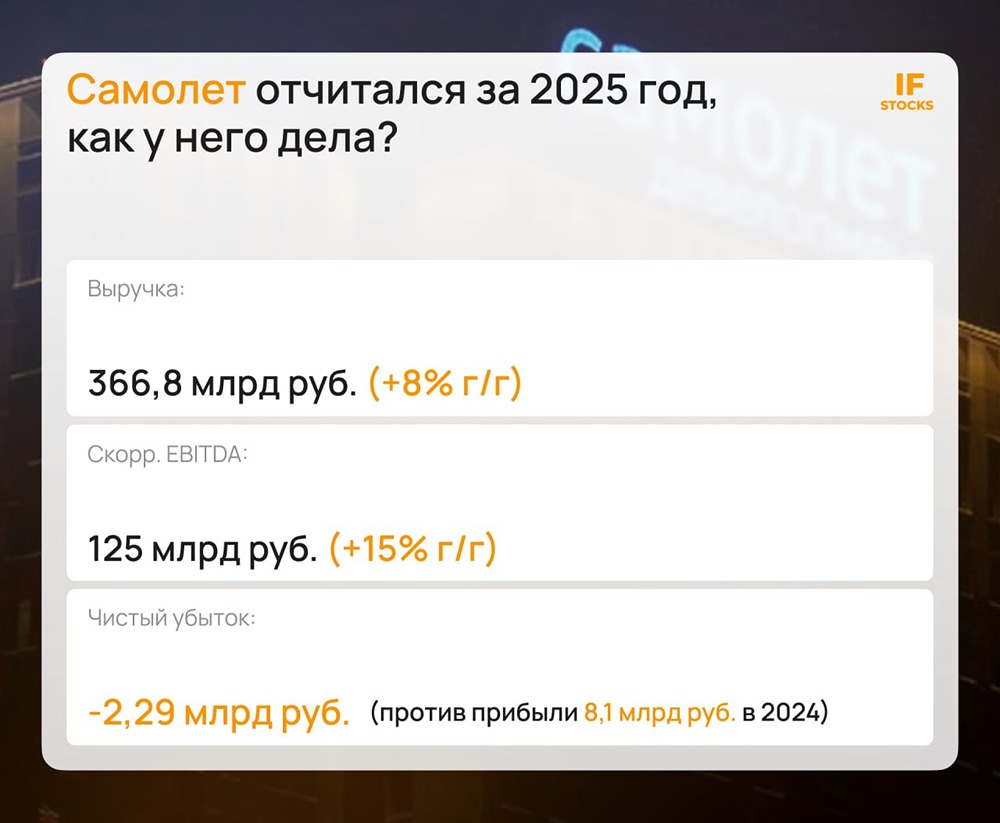

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

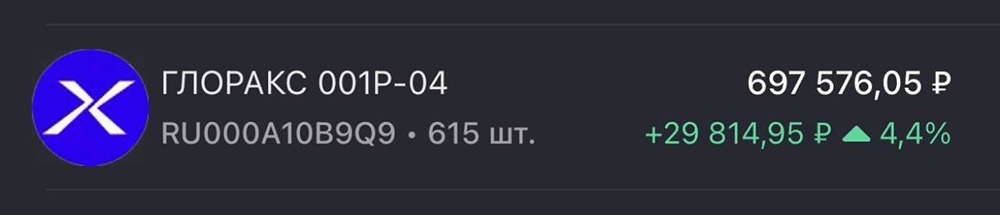

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

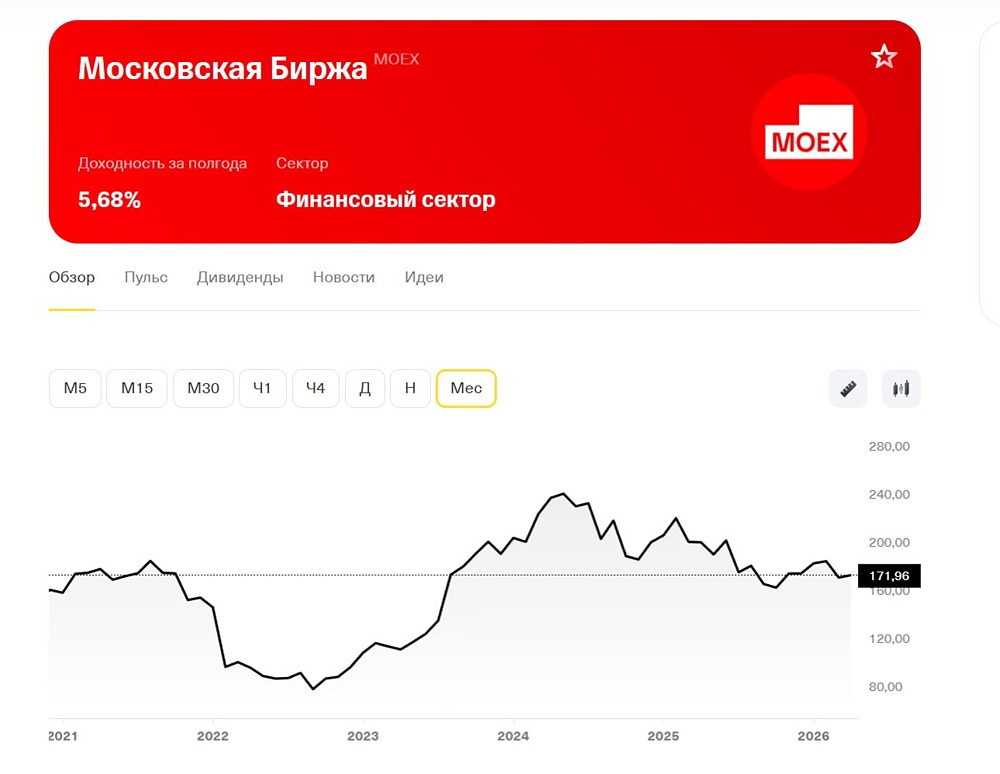

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

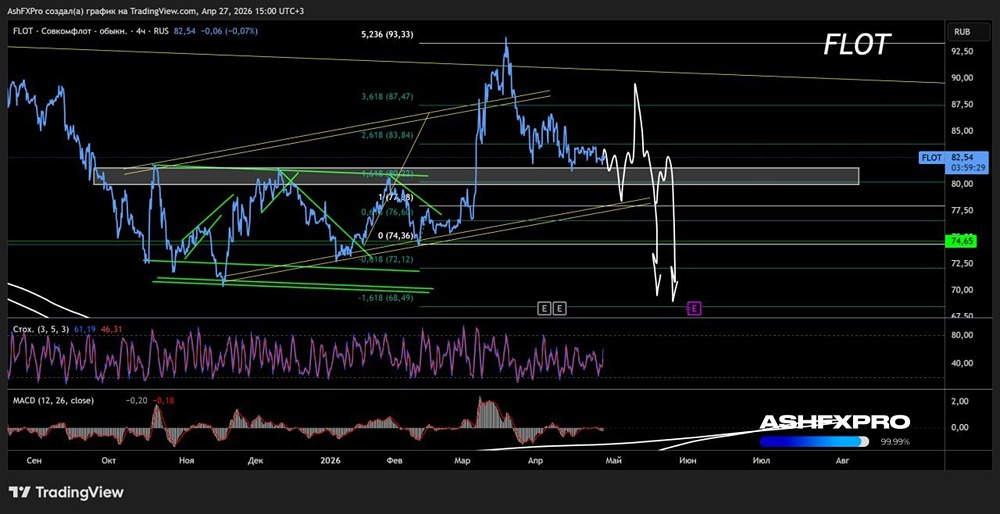

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/e67bc7f1-c2c9-4495-96b5-703d07fe1b3d.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/752d2c7c-5a52-40d6-a755-1dadce366843.jpg)

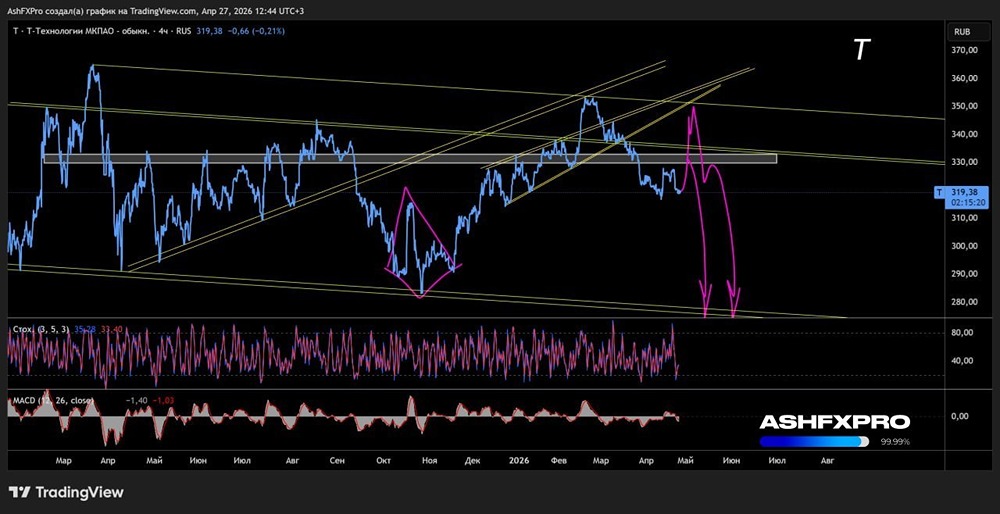

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

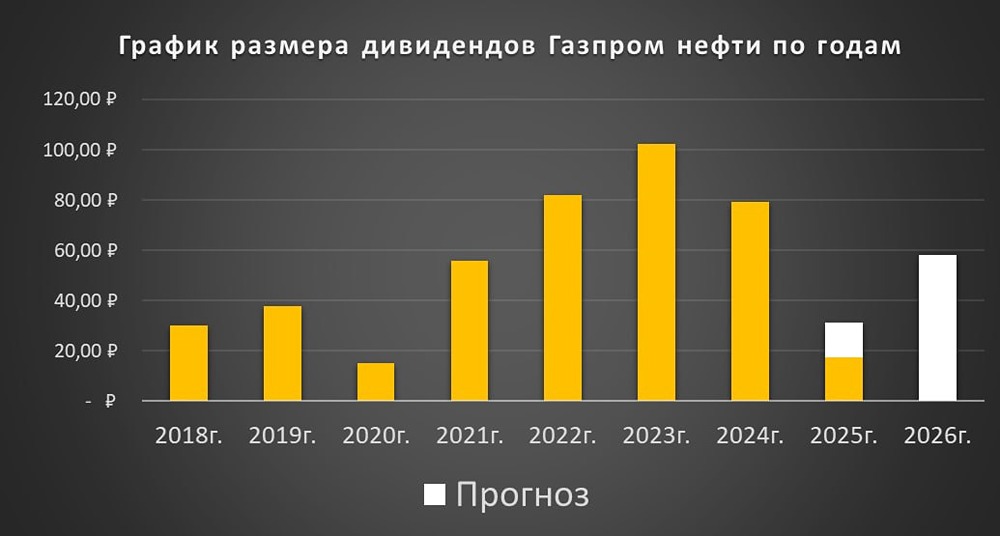

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

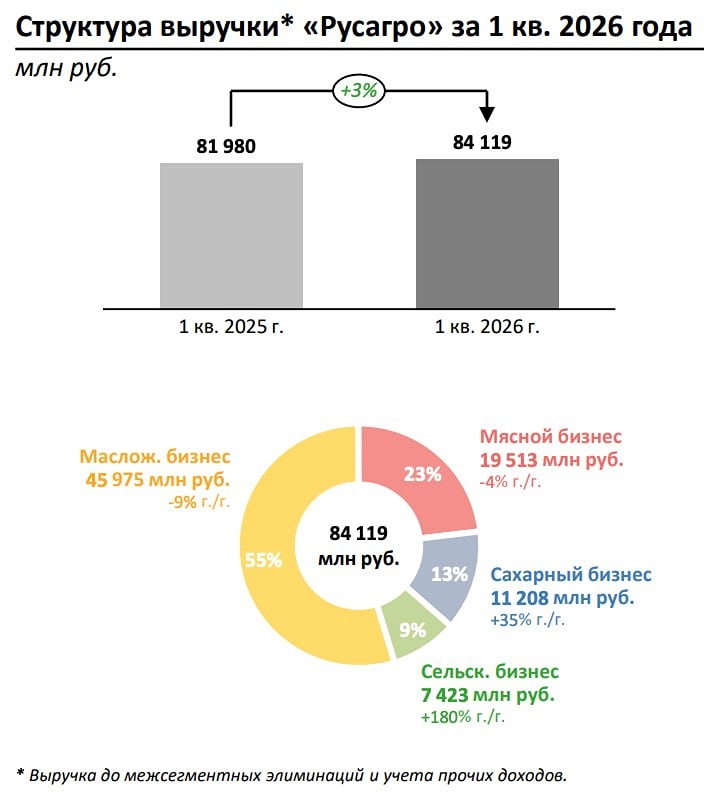

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

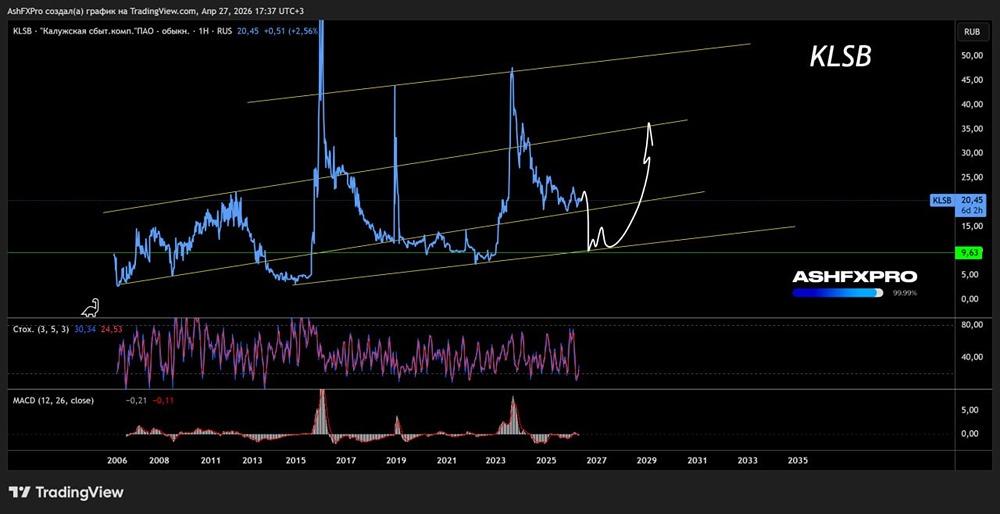

![Аватар сообщества КСК [анализ] [KLSB]](/uploads/community/6/c8e4e94f-c1b1-42fc-ad6b-4bb80422ec7f.jpg)