![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

Свежий комплексный обзор акций Газпром нефти: прогноз цены и дивиденды

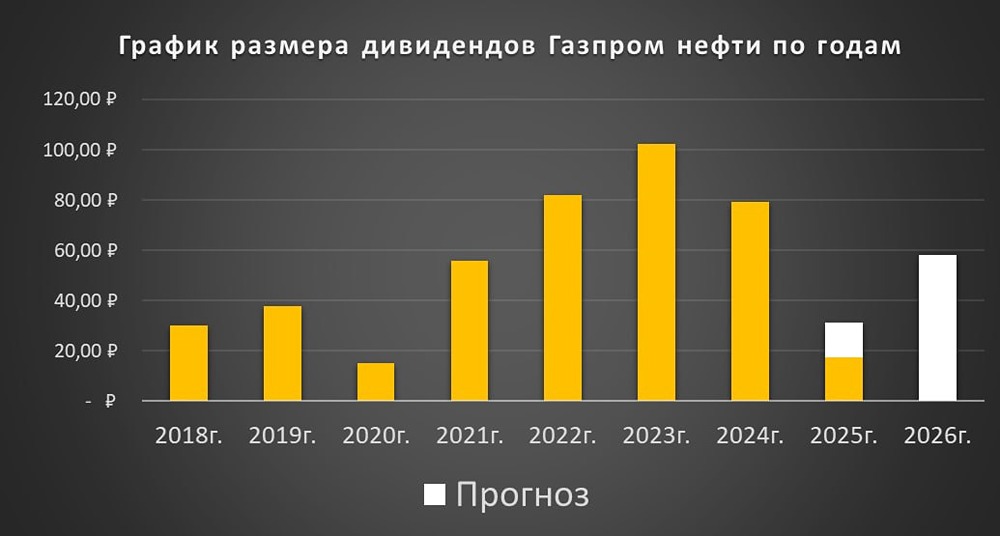

Газпром нефть — ведущая российская компания в нефтегазовой отрасли и дочерняя структура ПАО «Газпром». Финансовые показатели Выручка: - 2021 — 3068,4₽ млрд (+53,4% г/г) - 2022 — 3412₽ млрд (+11,2% г/г) - 2023 — 3520₽ млрд (+3,2% г/г) - 2024 — 4099,7₽ млрд (+16,5% г/г) - 2025 — 3607₽ млрд (-12% г/г) Чистая прибыль: - 2021 — 503,4₽ млрд (+327,7% г/г) - 2022 — 751,5₽ млрд (+49,3% г/г) - 2023 — 641,1₽ млрд (-14,7% г/г) - 2024 — 479,5₽ млрд (-25,2% г/г) - 2025 — 245,8₽ млрд (-48,7% г/г) Мультипликаторы и оценка: - P/E: 10,1 (среднее 9,8) - P/BV: 0,86 (среднее 0,79) - P/S: 0,69 (среднее 0,98) - ROE: 8% (среднее 7,1%) - PEG: 0,9 (компания недооценена) - Долг/Капитал: 0,37 (среднее 0,53) - Цена по ROE: 540₽ - Модель DCF: 630₽ Ожидаемая годовая доходность: 17%. Вывод: Газпром нефть немного недооценена по мультипликаторам и финансовым показателям. Дивиденды: - 2021 — 56₽ (+273% г/г) - 2022 — 81,94₽ (+46,3% г/г) - 2023 — 102,43₽ (+25% г/г) - 2024 — 79,17₽ (-22,7% г/г) - Дивиденд за 1 полугодие 2025: 17,3₽ (3,4%) Прогноз дивидендов: - 2 полугодие 2025: 14-21 руб./акцию (2,7-4%) - 2026: 50-77 руб./акцию (9,5-14,8%) Размер дивидендов будет зависеть от корректировки прибыли на неденежные статьи. Учитывая отрицательный свободный денежный поток, выплаты, скорее всего, останутся на нижней границе. Базовый прогноз — 14 руб./акцию за 2 полугодие 2025 года. Модель Гордона: - Темпы роста: 9,6% - Теоретическая стоимость актива: 570₽ (на 8,5% выше текущей цены) Дивидендная политика: Целевой уровень выплат — не менее 50% чистой прибыли с учетом неденежных корректировок. Дивиденды выплачиваются дважды в год. Итоги: Результаты 2 полугодия 2025 года, как и у всего сектора, слабые. Но Газпром нефть держится лучше конкурентов: добыча выросла на 3%, переработка — на 2%. У Роснефти добыча не растет, а переработка падает. По прогнозам компании, в 2026 году добыча продолжит расти, что позитивно скажется на финансовых результатах. Однако основная поддержка сейчас — высокие цены на нефть из-за конфликта на Ближнем Востоке и крепкий рубль. Это увеличивает НДПИ. Первый квартал 2025 года Газпром нефть завершил успешно благодаря высоким ценам на нефть и рекордной марже переработки дизеля. При средних ценах на нефть 80-85₽ и курсе 80-83 руб./$, форвардная оценка за 2026 год составит 5,5-6,5 P/E с дивидендной доходностью 9-14%. Это уже интереснее многих замещающих облигаций, но риски и волатильность выше. Текущие цены отражают благоприятную конъюнктуру рынка и рекордные крэк-спреды на дизель. При нормализации ситуации и коррекции цен акции могут снизиться. Компания остается чувствительной к макроэкономическим факторам. Итоговый взгляд: [Нейтральный](https://t.me/c/1521235518/4976). Существенного дисконта или роста нет. За 10 лет полная доходность (с учетом дивидендов) составила около 466%, или 18,93% годовых. Последний отчет — 10 апреля 2026 года. Итоговая оценка: Акции недооценены на 7%. Справедливая цена: 560₽. Рыночная цена: 523₽. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

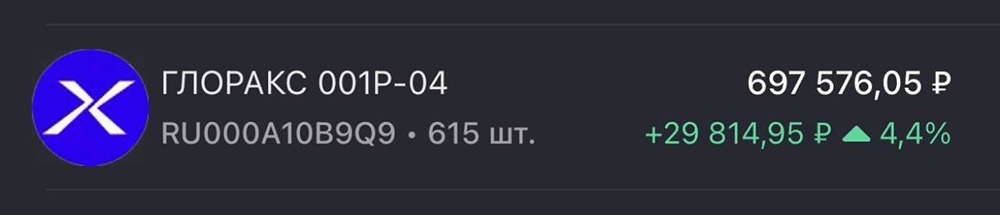

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

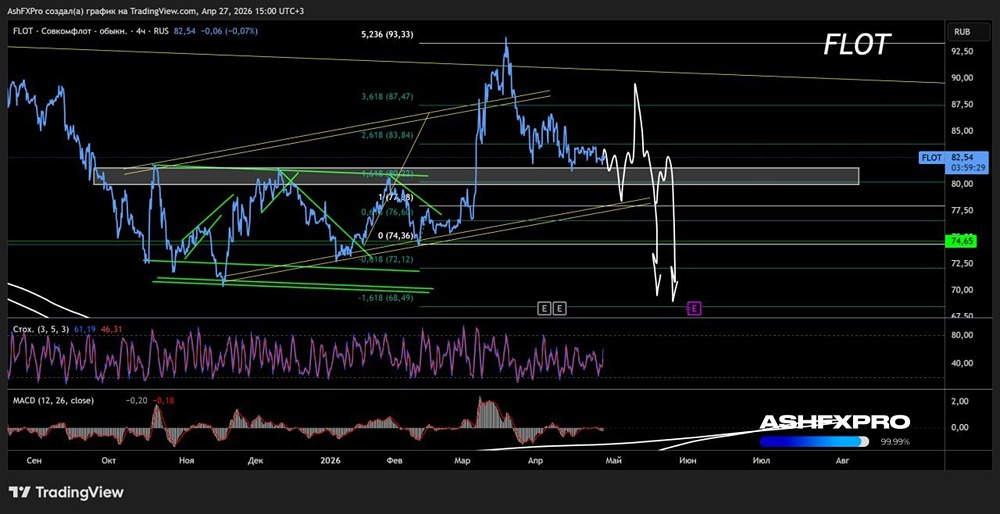

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/e67bc7f1-c2c9-4495-96b5-703d07fe1b3d.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/752d2c7c-5a52-40d6-a755-1dadce366843.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

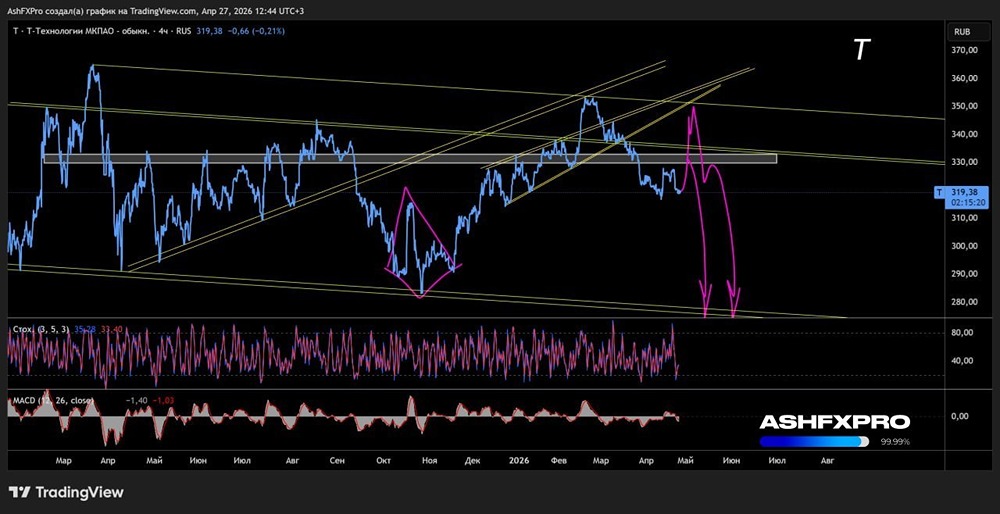

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества АРТГЕН [анализ] [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)

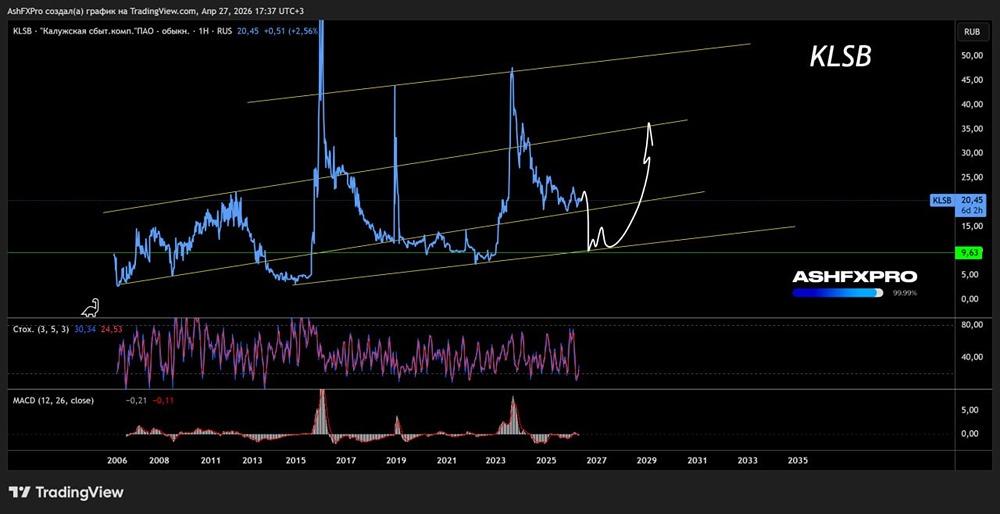

![Аватар сообщества КСК [анализ] [KLSB]](/uploads/community/6/c8e4e94f-c1b1-42fc-ad6b-4bb80422ec7f.jpg)