![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

ПОЛЮС [анализ] [PLZL]

АНАЛИЗ АКЦИЙ РОССИИ

Добыча упала на 16 %: стоит ли держать акции «Полюса» в 2026 году

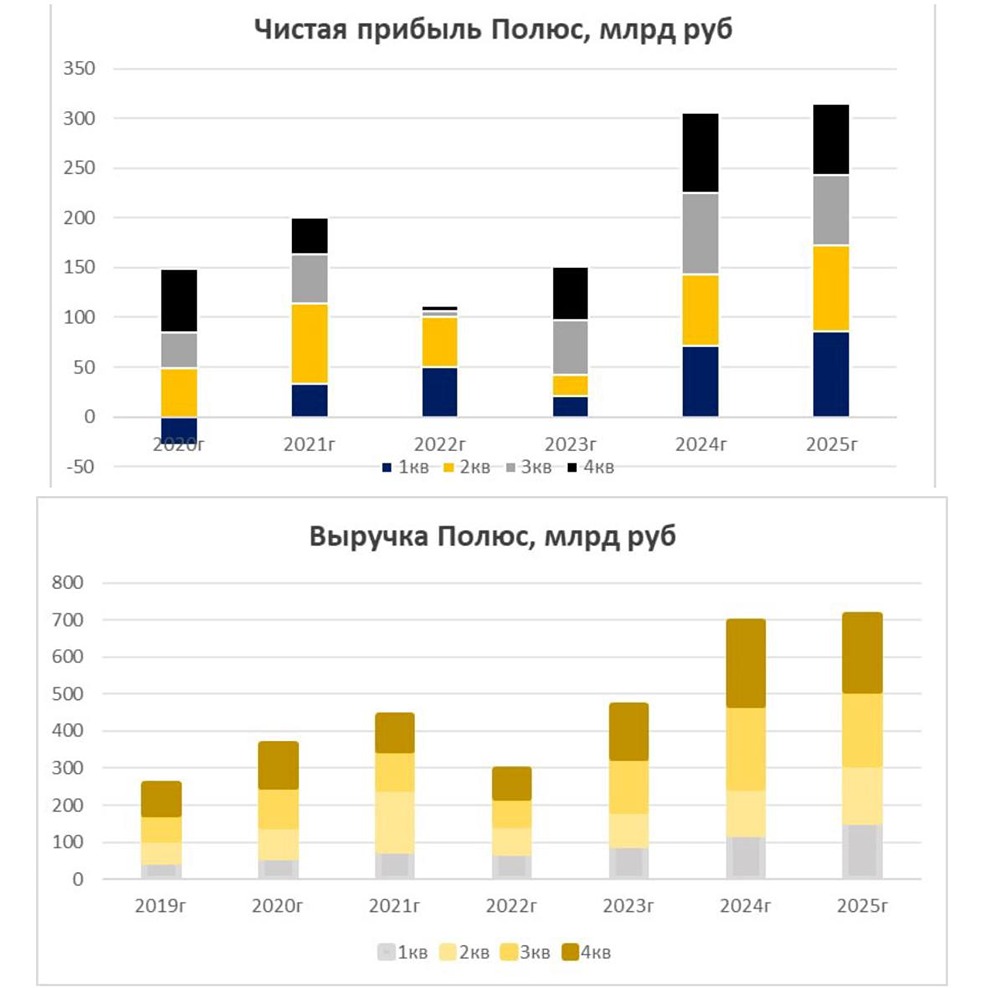

🌕 А вы точно торгуете золотом? В 2025 году золото привлекло внимание инвесторов. Некоторые компании показали впечатляющие результаты, но есть и те, кто столкнулся с трудностями. Разберёмся, стоит ли инвестировать в золотодобывающие компании и какие риски их ждут. Финансовые показатели Компания отчиталась о росте выручки на 2,6% до 712,8 млрд рублей. Однако операционная прибыль снизилась на 7%, а скорректированная EBITDA — на 2,7%. Чистая прибыль выросла лишь на 2,8% до 314,1 млрд рублей. Эти цифры кажутся противоречивыми на фоне роста цены на золото. Снижение прибыли объясняется падением добычи и увеличением издержек. Проблемы с производством В 2025 году компания добыла 2,53 млн унций золота, что на 16% меньше, чем в 2024 году. Основная причина — снижение производства на месторождении Олимпиада, которое приносит значительную часть выручки. Рост объёма горной массы и вскрышных работ не компенсировал снижение добычи руды. Среднее содержание золота в руде упало до 1,23 г/т, что стало минимальным показателем за последнее десятилетие. Себестоимость производства резко возросла. В рублёвом отчёте TCC (Total Cash Cost) на унцию составил 60,4 тыс. рублей, а в долларовом выражении — $739. Это на 93% больше, чем в прошлом году. Дополнительные факторы Рост НДПИ из-за высокой цены золота и изменение механизма надбавки также оказали давление на компанию. Доля НДПИ возросла до 40%. Кроме того, государство рассматривает возможность введения дополнительного налога на золотодобывающие компании, что может снизить чистую прибыль в 2026 году. Капекс (капитальные затраты) подскочил на 73% и достиг рекордных $2,18 млрд. Из них 21% пришёлся на Олимпиаду, 18% — на Сухой Лог. Остальные средства были направлены на расширение добычи на других месторождениях. Перспективы на 2026 год Компания не ожидает улучшений в 2026 году. Добыча золота останется на уровне 2,5-2,6 млн унций. Издержки увеличатся на 9-16%, а капзатраты останутся на уровне 2025 года. При неизменных ценах на золото и курсе рубля компания будет получать меньше прибыли из-за роста себестоимости. Операционно бизнес остаётся стабильным, но роста добычи можно не ждать ещё 1-2 года. После этого в эксплуатацию вступит Сухой Лог, который должен частично компенсировать снижение добычи на Олимпиаде. На данный момент компания представляет собой квазивалютный актив, который будет реагировать на изменения цены золота и курса рубля. Стоит ли инвестировать в такие компании? Это зависит от ваших целей и уровня риска, который вы готовы принять. Не является индивидуальной инвестиционной рекомендацией Источник: Уютный разбирает | Инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества БАЗИС [анализ] [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)