![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

АСТРА [анализ] [ASTR]

АНАЛИЗ АКЦИЙ РОССИИ

Акции Астры упали. Ждать роста или наблюдать со стороны?

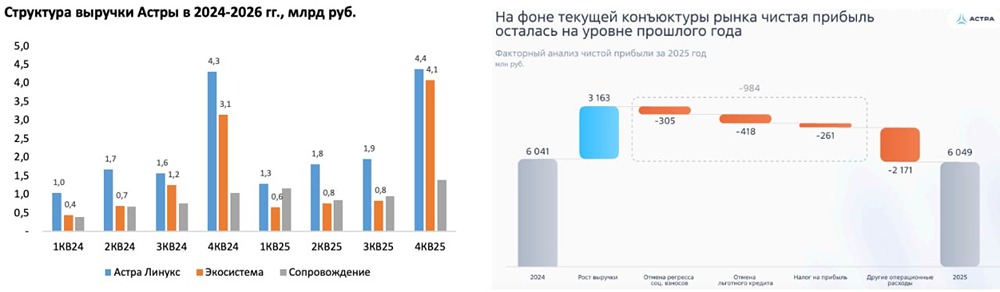

❗️ Можно еще подождать! Вышел отчет за 2025 год у компании «Астры». Ситуация вокруг компании по-прежнему складывается так, что сидение на заборе — это наиболее грамотная стратегия, учитывая ярко выраженную сезонность со смещением на 4 квартал! 📌 Что в отчете — Выручка. Выросла на 18% до 20,4 млрд рублей, спасает ситуацию лояльность отдельных клиентов, которые помимо основного продукта (+9%) тратятся на экосистему (+14%) и сопровождение компании (+52%). В целом нормальный результат для непростого 2025 года, но возникает резонный вопрос: «А это точно компания агрессивного роста?» — Прибыль и NIC. Прибыль осталась на уровне прошлого года в 6 млрд рублей из-за роста операционных затрат на 2,1 млрд рублей, отмены льгот по соцвзносам и льготного кредита на 0,7 млрд рублей, а также роста налога на прибыль на 0,3 млрд рублей! Весь рост по выручке в 18% сожрало государство через увеличение налогового бремени, поэтому конвертации в прибыль не произошло... Если брать не прибыль, а прибыль с учетом капитализированных затрат (NIC), то она упала на 20% до 3,9 млрд рублей, что дает оценку P/NIC > 13, дорого... — Индекс. Московская биржа исключила в сентябре акции из индекса ММВБ, после чего акции ожидаемо с ускорением поехали вниз и широкий интерес к акции пропал. С трудом представляю, что в ближайшее время возникнет интерес к компании с учетом сезонности, так что до осени можно наблюдать со стороны! — Фролов. За год основной мажоритарий сократил долю в компании на 13% — неприятный момент, если основной акционер готов продавать акции даже по текущим минимальным отметкам! 🗣 Мнение о компании Ожидаемо слабый отчет, и какого-то кратного роста выручки уже нет + урезание льгот убило прибыль компании даже без учета капитализированных затрат. По грубым расчетам в оптимистичном сценарии получаем в 2026 году NIC в 5 млрд рублей и P/NIC > 11, что недешево для нашего рынка, но возникает банальный вопрос: «А чем это лучше Яндекса или HH?» Радует символический NET DEBT в 2 млрд рублей, поэтому все не так страшно, как у «Позитива», но при этом снижение ставки до 15% не даст буста от снижения процентных расходов, как у закредитованных компаний... У компании ярко выраженный сезонный бизнес, поэтому на ближайшие отчеты за 9 месяцев можно дальше наблюдать со стороны! 🗣 Вывод: хоть акции упали до 250 рублей, по-прежнему желания покупать не появилось + акция уходит с массовых радаров инвесторов. Субъективная позиция — Наблюдать! Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества БАЗИС [анализ] [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)